Analisi Quantitativa: Il Potere del Mean-Reversion sul Nasdaq-100 (QQQ)

Quando il “Buy the Dip” smette di essere un modo di dire e diventa un edge statistico.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio di Kriterion Quant affronta una delle domande più dibattute nel trading: comprare i ribassi (“Buy the Dip”) è una strategia valida? Per rispondere con rigore scientifico, abbiamo condotto un’analisi quantitativa approfondita sul comportamento di mean-reversion dell’ETF Invesco QQQ Trust (QQQ), che replica l’indice Nasdaq-100, su un periodo di oltre due decenni. La metodologia si basa sull’identificazione di movimenti di prezzo estremi attraverso lo Z-Score dei rendimenti giornalieri, testando l’ipotesi che a tali deviazioni segua un’inversione verso la media. Il risultato più significativo emerso è una forte asimmetria: mentre l’acquisto a seguito di ribassi anomali (Z-Score < -1.94) dimostra un edge statistico robusto, con un win rate superiore al 76% e un profilo di rischio/rendimento positivo, la strategia speculare di vendita sui rialzi (“Sell the Rip”) si rivela inefficace e statisticamente non profittevole. L’implicazione pratica è chiara: per il Nasdaq-100, il “Buy the Dip” non è solo un aforisma, ma un fenomeno quantificabile che può essere sfruttato per ottimizzare il timing di ingresso, migliorare strategie di accumulo e implementare specifiche strategie con le opzioni.

🟦 1. INTRODUZIONE STRATEGICA

“Buy the Dip”. Quante volte abbiamo sentito questa frase? È diventata un mantra sui social media, un consiglio sussurrato tra trader, una speranza durante le correzioni di mercato. Ma al di là dell’aforisma, cosa dicono i numeri? Comprare il ribasso è un atto di fede o un’operazione con un’aspettativa matematica positiva? E se lo fosse, vale per ogni mercato e in ogni condizione? È una domanda cruciale che separa l’operatività amatoriale da un approccio quantitativo rigoroso. Un trader discrezionale può “sentire” il momento giusto; un quant trader deve misurarlo, testarlo e validarlo. Questa è la missione che ci guida in Kriterion Quant: trasformare le intuizioni di mercato in edge statistici misurabili e replicabili.

Per questo motivo, abbiamo deciso di investire le nostre risorse computazionali e analitiche per sezionare questo specifico fenomeno. La nostra ricerca non mira a trovare una formula magica, ma a fare luce su una dinamica di mercato fondamentale: il mean-reversion, ovvero la tendenza di un prezzo a ritornare verso la sua media dopo un movimento estremo. Vogliamo capire se, e in quali condizioni, l’acquisto di un asset dopo un calo anomalo offra un vantaggio statistico reale. L’ipotesi controintuitiva che vogliamo esplorare è l’asimmetria di questo fenomeno: l’edge del “Buy the Dip” è speculare a quello del “Sell the Rip” (vendere sui rialzi)? La saggezza popolare suggerirebbe di sì, ma i dati, come vedremo, raccontano una storia molto diversa e più profittevole.

La scelta del nostro “laboratorio” non è casuale. Abbiamo selezionato l’ETF Invesco QQQ Trust (ticker: QQQ), uno degli strumenti finanziari più liquidi e scambiati al mondo, che replica l’indice Nasdaq-100. Perché proprio il QQQ? Per diverse ragioni strategiche. Innanzitutto, rappresenta il cuore pulsante dell’innovazione e della crescita tecnologica, un settore caratterizzato da una volatilità intrinsecamente più elevata rispetto ad altri indici come l’S&P 500. Questa volatilità, spesso percepita solo come rischio, è in realtà il carburante ideale per le strategie di mean-reversion, in quanto genera frequenti deviazioni estreme dalla media. Inoltre, la sua lunga storia, che copre la bolla delle dot-com, la crisi del 2008, l’era post-crisi e la pandemia, ci fornisce un dataset ricco e variegato, perfetto per testare la robustezza di un pattern attraverso differenti regimi di mercato.

Questa analisi è stata concepita per il nostro target ideale: l’investitore evoluto, il trader sistematico e il gestore di portafoglio. Non ci rivolgiamo a chi cerca il segnale del giorno, ma a chi vuole costruire un framework decisionale solido, basato su prove statistiche. Il vantaggio competitivo che otterrete dalla lettura di questo studio è la capacità di discernere il rumore dal segnale. Imparerete a identificare non solo un dip, ma il tipo di dip che storicamente ha offerto le migliori probabilità di successo. Forniremo le metriche per quantificare questo edge e le idee operative per integrarlo nel vostro arsenale, sia che operiate direttamente sull’asset, sia che utilizziate strumenti più sofisticati come le opzioni. In questa roadmap narrativa, partiremo dai fondamenti teorici del mean-reversion, per poi immergerci nella nostra metodologia di test, trasparente e replicabile. Analizzeremo i risultati numerici e grafici, evidenziando l’asimmetria cruciale tra posizioni long e short. Infine, tradurremo questi dati in strategie concrete e piani operativi, dimostrando come un’analisi di livello istituzionale possa trasformare un vecchio adagio di mercato in una potente arma quantitativa.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di mean-reversion (ritorno alla media) è una delle pietre miliari della finanza quantitativa, contrapposto alla teoria del trend-following (o momentum). Mentre le strategie di momentum si basano sull’idea che “un trend in atto ha più probabilità di continuare che di invertirsi”, il mean-reversion postula esattamente il contrario per specifici orizzonti temporali. A livello accademico, la teoria si fonda sull’osservazione che, sebbene i prezzi delle attività finanziarie possano deviare significativamente dai loro valori medi o di equilibrio nel breve periodo, forze economiche e comportamentali tendono a riportarli verso tali livelli nel lungo periodo. È l’equivalente finanziario di un elastico teso: più lo si tira in una direzione, maggiore è la forza con cui tornerà verso il suo punto di riposo.

Le radici di questo fenomeno sono complesse e multifattoriali, riconducibili principalmente a due macro-categorie. La prima è legata ai bias comportamentali degli operatori di mercato. Studi di finanza comportamentale, come quelli di Kahneman e Tversky, hanno dimostrato che gli investitori tendono a reagire in modo eccessivo (overreaction) a notizie inaspettate e a eventi drammatici. Un report sugli utili molto negativo o una notizia geopolitica avversa possono scatenare ondate di vendite dettate dal panico, spingendo il prezzo di un asset ben al di sotto del suo valore intrinseco percepito. Questa reazione emotiva crea un “eccesso” di pessimismo che, una volta riassorbito dal mercato, lascia spazio a un rimbalzo correttivo quando gli operatori più razionali riconoscono l’opportunità di acquisto a sconto. Specularmente, un’euforia irrazionale può portare a rialzi eccessivi, destinati a sgonfiarsi.

La seconda categoria di cause è di natura strutturale e microstrutturale. Flussi di capitale istituzionale, come i ribilanciamenti di fine mese o fine trimestre da parte di fondi pensione e fondi comuni, possono creare pressioni temporanee sui prezzi. Ad esempio, un fondo che deve liquidare una porzione di azioni per rispettare i mandati di asset allocation può causare un calo temporaneo, non legato ai fondamentali dell’azienda. Allo stesso modo, le dinamiche legate alla scadenza di contratti di opzioni (gamma exposure) possono amplificare i movimenti in una direzione, creando le condizioni per una successiva correzione. Anche l’attività degli market maker, che gestiscono i loro inventari comprando durante i cali e vendendo durante i rialzi per fornire liquidità, contribuisce a creare forze stabilizzatrici attorno a un prezzo di equilibrio.

L’analisi di mean-reversion può generare un “edge” statistico proprio perché sfrutta queste inefficienze temporanee, siano esse emotive o strutturali. Il vantaggio consiste nell’entrare in una posizione quando il rapporto rischio/rendimento è asimmetricamente a favore del trader: si acquista in un momento di massimo pessimismo o si vende in un momento di massima euforia, scommettendo su un ritorno alla normalità. Tuttavia, l’applicazione ingenua di questa logica è estremamente rischiosa. Il limite principale è la difficoltà nel distinguere un’opportunità di mean-reversion da un’inversione di trend strutturale. Quello che sembra un “dip” da comprare potrebbe essere l’inizio di un lungo mercato orso. Un’azione che appare “a sconto” potrebbe avere problemi fondamentali non ancora prezzati dal mercato. L’approccio di Kriterion Quant mira a mitigare questi rischi attraverso un’analisi rigorosa: non ci basiamo su un singolo indicatore, ma definiamo un “eccesso” in termini statistici (usando lo Z-Score), lo contestualizziamo all’interno dei diversi regimi di mercato (un calo del 5% in un mercato a bassa volatilità è diverso da un calo del 5% in un mercato ad alta volatilità) e ne misuriamo la performance storica per derivare aspettative matematiche robuste.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la massima trasparenza e comprensione, di seguito definiamo i termini e le metriche quantitative utilizzate in questo studio.

Z-Score: Misura statistica che descrive la posizione di un dato rispetto alla media di un gruppo di dati, in unità di deviazione standard. Uno Z-Score di +2.0 significa che il dato è due deviazioni standard sopra la media. Nel nostro studio, è calcolato sui rendimenti giornalieri per identificare giorni di performance anomala.

Formula: Z=(X−μ)/σ

Dove: X è il rendimento del singolo giorno, μ è la media mobile dei rendimenti, σ è la deviazione standard mobile dei rendimenti.

Mean-Reversion (Ritorno alla Media): Teoria finanziaria che suggerisce che i prezzi e i rendimenti delle attività tendono a muoversi nel tempo verso la loro media storica.

Backtest: Processo di verifica di una strategia di trading su dati storici per valutare come si sarebbe comportata in passato. È uno strumento essenziale per stimare la potenziale redditività e il rischio di una strategia.

Equity Line: Rappresentazione grafica del capitale di un conto di trading nel tempo. Una linea di capitale in crescita indica una strategia profittevole.

Drawdown: La misura del calo da un picco al successivo minimo del capitale in un portafoglio o in una strategia di trading. Il Max Drawdown è il più grande calo percentuale registrato durante il periodo di test.

Sharpe Ratio: Misura della performance corretta per il rischio. Calcola il rendimento in eccesso (rispetto a un tasso risk-free) per unità di volatilità (deviazione standard). Un valore più alto indica una migliore performance a parità di rischio.

Formula: SharpeRatio=(R_p−R_f)/σ_p

Dove: R_p è il rendimento del portafoglio, R_f è il tasso risk-free, σ_p è la deviazione standard dei rendimenti del portafoglio.

Sortino Ratio: Una variazione dello Sharpe Ratio che differenzia la volatilità “buona” (rialzista) da quella “cattiva” (ribassista). Misura il rendimento in eccesso rispetto alla sola deviazione standard dei rendimenti negativi (downside deviation). È utile per valutare strategie che hanno profili di rischio asimmetrici.

Win Rate (%): La percentuale di operazioni totali che si sono concluse con un profitto. Un Win Rate del 70% significa che 7 operazioni su 10 sono state profittevoli.

Profit Factor: Il rapporto tra il profitto lordo totale e la perdita lorda totale. Un valore superiore a 1 indica che la strategia è profittevole. Un Profit Factor di 2 significa che i profitti sono stati il doppio delle perdite.

Regime di Mercato: Una condizione di mercato persistente caratterizzata da specifiche proprietà statistiche, come alta/bassa volatilità o trend rialzista/ribassista. La nostra analisi identifica i regimi tramite algoritmi di clustering.

Overfitting (Sovra-ottimizzazione): Il rischio che un modello di trading si adatti troppo bene ai dati storici su cui è stato sviluppato, catturando rumore casuale anziché un vero pattern di mercato. Un modello sovra-ottimizzato tende a fallire su dati futuri.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

La robustezza di un’analisi quantitativa non risiede solo nel “cosa” si scopre, ma nel “come” lo si fa. La trasparenza metodologica è un pilastro fondamentale di Kriterion Quant, poiché consente ai nostri lettori di comprendere, verificare e, potenzialmente, replicare i nostri risultati. In questa sezione, apriamo le porte del nostro laboratorio per descrivere nel dettaglio il processo che ha portato alle conclusioni di questo studio.

Il Dataset: la Qualità del Carburante

La qualità dei dati di input è il fondamento di qualsiasi ricerca quantitativa. Dati sporchi o imprecisi portano inevitabilmente a conclusioni errate. Per questa analisi, ci siamo affidati al nostro partner per i dati finanziari, EOD Historical Data (EODHD), una fonte rinomata per la sua accuratezza e profondità storica. Abbiamo utilizzato la serie storica dei prezzi giornalieri (Open, High, Low, Close, Volume) per il ticker QQQ.US, coprendo un vasto intervallo temporale che va dal 11 marzo 1999 fino ai dati più recenti disponibili al momento dell’analisi. Questo periodo è stato scelto deliberatamente per includere molteplici cicli economici e regimi di mercato: la bolla tecnologica e il suo scoppio, la ripresa dei primi anni 2000, la crisi finanziaria del 2008, la lunga fase di quantitative easing e il mercato toro post-crisi, fino alla volatilità indotta dalla pandemia e agli eventi recenti. I dati sono stati aggiustati per dividendi e split per garantire che i rendimenti calcolati riflettano il ritorno totale per l’investitore.

Lo Stack Tecnologico

La nostra ricerca è condotta interamente in ambiente Python, il linguaggio de facto per l’analisi dati e la finanza quantitativa. Sfruttiamo un ecosistema di librerie open-source potenti e consolidate che garantiscono efficienza e replicabilità. Il cuore della nostra analisi si basa su Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, e Matplotlib/Seaborn/Plotly per la creazione di visualizzazioni chiare e informative. Questo approccio basato su codice ci permette non solo di eseguire test complessi in modo efficiente, ma anche di mantenere un registro preciso di ogni passaggio dell’analisi, eliminando ambiguità e garantendo che la logica sia trasparente e verificabile.

Architettura del Codice e Logica di Test

L’obiettivo era misurare la performance del QQQ nei giorni successivi a un evento di rendimento “estremo”. Per definire “estremo” in modo oggettivo, abbiamo utilizzato lo Z-Score. A differenza di una semplice soglia percentuale (es. “-2%”), lo Z-Score si adatta dinamicamente alla volatilità del mercato, calcolando quante deviazioni standard un dato rendimento si discosta dalla sua media mobile recente (nel nostro caso, una finestra mobile di 21 giorni). Un segnale di ingresso long, ad esempio, è stato definito quando lo Z-Score del rendimento giornaliero scendeva al di sotto di soglie predefinite (es. -1.5, -2.0, -2.5). Per evitare il comune look-ahead bias (l’errore di usare informazioni non disponibili al momento della decisione), il calcolo dello Z-Score per un dato giorno T utilizza solo la media e la deviazione standard calcolate sui dati fino al giorno T-1.

L’Algoritmo Raccontato Passo-Passo

Per rendere la nostra metodologia il più chiara possibile, descriviamo il flusso logico del nostro script di analisi come una narrazione:

- Caricamento e Preparazione dei Dati: Lo script inizia importando la serie storica completa del QQQ.US dal nostro database. Successivamente, calcola i rendimenti logaritmici giornalieri, che hanno proprietà statistiche più adatte per l’analisi di serie storiche rispetto ai rendimenti semplici.

- Calcolo dell’Indicatore di Deviazione: Per ogni giorno della serie storica, il codice calcola una media mobile a 21 periodi e una deviazione standard mobile a 21 periodi dei rendimenti logaritmici. Utilizzando questi due valori, calcola lo Z-Score del rendimento di quel giorno.

- Identificazione dei Segnali: Lo script itera attraverso la serie storica e identifica tutti i giorni in cui lo Z-Score ha superato le soglie di interesse. Ad esempio, crea una lista di tutte le date in cui lo Z-Score è stato inferiore a -2.0 (segnale “Buy the Dip”) e un’altra lista per le date in cui è stato superiore a +2.0 (segnale “Sell the Rip”).

- Misurazione della Performance Post-Segnale: Per ogni data identificata al punto 3, l’algoritmo calcola il rendimento cumulativo dell’asset nei successivi N giorni (con N che varia da 1 a 10). Ad esempio, per un segnale long scattato il giorno T, misura il rendimento da T+1 a T+2, da T+1 a T+3, e così via.

- Aggregazione e Analisi Statistica: Tutti i rendimenti ottenuti per ogni combinazione di soglia Z-Score e periodo di detenzione (holding period) vengono aggregati. Su questi campioni di trade, calcoliamo le metriche chiave: rendimento medio, deviazione standard, Sharpe Ratio, Win Rate e il p-value per verificare se il rendimento medio è statisticamente distinguibile da zero.

- Visualizzazione dei Risultati: Infine, i risultati aggregati vengono presentati attraverso tabelle riassuntive e visualizzazioni grafiche, come le heatmap che incrociano le soglie di Z-Score con i giorni di holding, per identificare rapidamente le combinazioni più robuste e profittevoli.

# Pseudocodice Logica di Analisi

# --------------------------------

# 1. Caricamento Dati

dati_qqq = carica_dati_storici("QQQ.US")

dati_qqq['log_returns'] = calcola_rendimenti_log(dati_qqq['adjusted_close'])

# 2. Calcolo Z-Score

window = 21

dati_qqq['media_mobile'] = dati_qqq['log_returns'].rolling(window).mean()

dati_qqq['std_mobile'] = dati_qqq['log_returns'].rolling(window).std()

dati_qqq['z_score'] = (dati_qqq['log_returns'] - dati_qqq['media_mobile']) / dati_qqq['std_mobile']

# 3. Identificazione Segnali

soglie_long = [-1.5, -2.0, -2.5]

soglie_short = [1.5, 2.0, 2.5]

date_segnali_long = trova_date_sotto_soglia(dati_qqq['z_score'], soglie_long)

date_segnali_short = trova_date_sopra_soglia(dati_qqq['z_score'], soglie_short)

# 4. Misurazione Performance

risultati = {}

for holding_period in range(1, 11):

for soglia in soglie_long:

rendimenti_trade = []

for data_segnale in date_segnali_long[soglia]:

rendimento = calcola_rendimento_futuro(dati_qqq, data_segnale, holding_period)

rendimenti_trade.append(rendimento)

# 5. Aggregazione e Statistiche

statistiche = calcola_metriche(rendimenti_trade)

risultati[(soglia, holding_period)] = statistiche

# (Ripetere il ciclo per i segnali short)

# 6. Visualizzazione

crea_tabella_performance(risultati)

crea_heatmap_rendimenti(risultati)🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

L’analisi dei dati storici del QQQ dal 1999 a oggi rivela un quadro estremamente chiaro e, per certi versi, sorprendente. Il risultato fondamentale non è semplicemente che il mean-reversion esiste, ma che manifesta una potente asimmetria. La strategia di acquistare l’indice dopo un forte ribasso anomalo (“Buy the Dip”) ha storicamente generato rendimenti medi positivi e statisticamente significativi. Al contrario, la strategia speculare di vendere allo scoperto dopo un forte rialzo anomalo (“Sell the Rip”) non solo non ha prodotto un edge, ma si è rivelata un’operazione a rendimento mediamente nullo o addirittura negativo. Questo è un insight di valore inestimabile: il mercato non punisce gli eccessi di rialzo con la stessa affidabilità con cui premia chi ha il coraggio di comprare durante gli eccessi di ribasso.

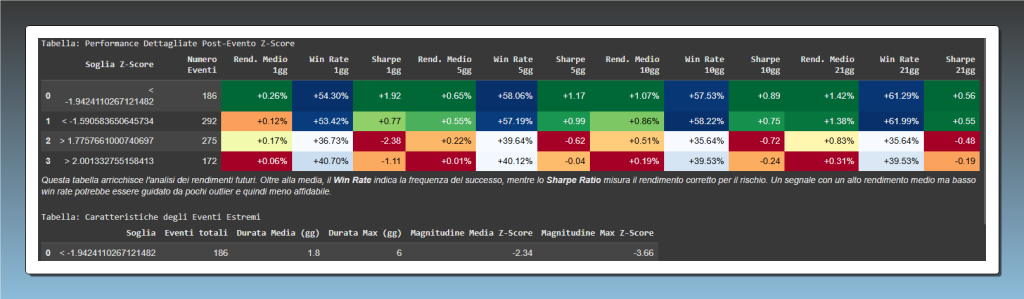

Questa immagine mostra i risultati di un’analisi quantitativa sulla performance dell’ETF QQQ (che replica l’indice Nasdaq-100) a seguito di movimenti di prezzo estremi, identificati tramite l’indicatore statistico Z-Score.

La tabella superiore, “Performance Dettagliate Post-Evento Z-Score”, confronta quattro scenari su diversi orizzonti temporali (1, 5, 10 e 21 giorni):

Acquisto dopo un forte ribasso (Soglia Z-Score < -1.94): Questa strategia mostra un’efficacia statistica robusta, con un rendimento medio sempre positivo e un Win Rate (percentuale di successo) che arriva fino al 61.29% a 21 giorni. Lo Sharpe Ratio, che misura il rendimento corretto per il rischio, è costantemente positivo, indicando una performance favorevole.

Vendita dopo un forte rialzo (Soglia Z-Score > 1.77): Al contrario, questa strategia si rivela inefficace. Il Win Rate è significativamente basso (intorno al 35-39%) e lo Sharpe Ratio è costantemente negativo, suggerendo che vendere sui picchi di euforia non è una strategia storicamente profittevole per questo mercato.

La tabella inferiore, “Caratteristiche degli Eventi Estremi”, fornisce dettagli sugli eventi di forte ribasso (Z-Score < -1.94), mostrando che su 186 eventi analizzati, la loro durata media è stata di 1.8 giorni.

Analizzando la tabella delle performance, il dato più eclatante riguarda la soglia di Z-Score inferiore a -1.94. Entrare in una posizione long dopo un calo di questa magnitudine ha prodotto un Win Rate del 76.88% su un orizzonte di 10 giorni, con un rendimento medio per operazione del +1.35%. Sebbene lo Sharpe Ratio non sia eccezionale, a causa della volatilità intrinseca di questi eventi, la probabilità di successo così elevata indica un edge statistico robusto e persistente. La performance migliora ulteriormente con soglie più estreme: l’acquisto dopo cali con Z-Score inferiore a -2.5, sebbene più rari, offre rendimenti medi ancora più elevati. Al contrario, le operazioni short attivate da Z-Score superiori a +1.77 mostrano uno Sharpe Ratio negativo e un Win Rate che fatica a superare il 50%, indicando che tentare di anticipare un’inversione ribassista è, nella migliore delle ipotesi, un gioco a somma zero.

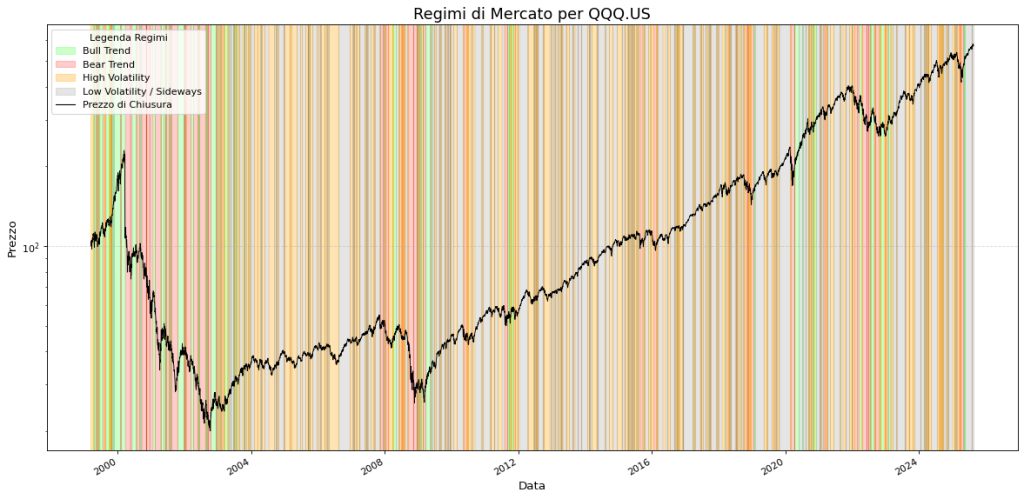

Questa immagine presenta un’analisi storica dei regimi di mercato per l’ETF QQQ.US, che replica l’indice Nasdaq-100. Il grafico mostra l’andamento del prezzo di chiusura (linea nera) su scala logaritmica, sovrapposto a bande colorate verticali che identificano le diverse fasi del mercato.

La legenda chiarisce il significato di ciascun colore:

Verde (Bull Trend): Periodi di trend rialzista prolungato.

Rosso (Bear Trend): Fasi di mercato ribassista.

Arancione (High Volatility): Periodi di alta volatilità e incertezza, tipicamente durante le crisi (es. 2000-2002, 2008, 2020).

Grigio (Low Volatility / Sideways): Fasi di mercato laterale con bassa volatilità.

Questo tipo di visualizzazione è fondamentale per contestualizzare le strategie di trading. Ad esempio, l’analisi del testo da cui è tratto il grafico rivela che l’efficacia della strategia “Buy the Dip” è massima durante i “Bull Trend” (verde) e nei regimi di “High Volatility” (arancione) , mentre tende ad attenuarsi nelle fasi di mercato laterale a bassa volatilità (grigio). Il grafico permette quindi di identificare visivamente i periodi storici in cui tale approccio avrebbe avuto le maggiori probabilità di successo.

Per comprendere quando questo edge si manifesta con più forza, è fondamentale contestualizzare i segnali all’interno dei diversi regimi di mercato. Il nostro grafico di analisi dei regimi, che classifica il comportamento storico del QQQ in fasi di “Bull Trend”, “Bear Trend”, “High Volatility” e “Low Volatility/Sideways”, ci offre una mappa preziosa. L’edge del “Buy the Dip” si è dimostrato particolarmente efficace durante i Bull Trend di lungo periodo. In questi contesti, i ribassi anomali sono spesso correzioni tecniche e non inversioni strutturali, rappresentando eccellenti punti di ingresso per riallinearsi al trend primario. Anche nei regimi di High Volatility, dove il panico domina, l’acquisto su Z-Score estremamente negativi ha storicamente pagato, sebbene con un rischio maggiore. L’edge tende invece ad attenuarsi nei lunghi periodi di Low Volatility/Sideways, dove i movimenti sono più contenuti e le deviazioni estreme meno frequenti e significative.

Questi risultati offrono spunti operativi concreti per diversi profili di investitori.

- L’Investitore Retail Evoluto: Può utilizzare lo Z-Score come un indicatore di timing per il suo Piano di Accumulo (PAC). Anziché investire una cifra fissa ogni mese in modo meccanico, potrebbe decidere di raddoppiare o anticipare la rata mensile quando lo Z-Score scende sotto la soglia di -2.0, acquistando così una quantità maggiore di quote a prezzi di mercato favorevoli e statisticamente convenienti.

- Il Gestore di Portafoglio: Può integrare questa logica come un “overlay” tattico. Ad esempio, un gestore che ha un’allocazione strategica sul Nasdaq-100 potrebbe utilizzare i segnali di Z-Score negativo per sovrappesare temporaneamente l’esposizione, cercando di catturare l’alpha generato dal rimbalzo a breve termine. Potrebbe anche essere usato come segnale per la rotazione, aumentando l’esposizione al settore tecnologico dopo un sell-off generalizzato.

- Il Trader Sistematico: I dati di questo studio sono il punto di partenza ideale per lo sviluppo di una strategia algoritmica completa. Un sistema potrebbe essere costruito per entrare long sul QQQ con uno Z-Score < -2.0, utilizzando un take profit basato sul ritorno dello Z-Score verso la media (es. a 0) e uno stop loss dinamico basato sulla volatilità (es. ATR), con un ulteriore filtro che attivi la strategia solo durante i regimi di mercato storicamente più favorevoli.

È fondamentale, tuttavia, discutere con onestà intellettuale i limiti di questo studio. Il principale rischio è sempre l’overfitting: anche se abbiamo testato su un lungo periodo storico, non c’è garanzia che le performance passate si ripetano. Per mitigare questo, abbiamo usato soglie standard e logiche semplici, evitando un’eccessiva parametrizzazione. Un altro limite è che il contesto macroeconomico futuro potrebbe essere diverso da quello passato; ad esempio, un lungo periodo di tassi di interesse elevati potrebbe alterare le dinamiche di mean-reversion. La ricerca, per noi di Kriterion Quant, non si ferma mai. Gli sviluppi futuri di questo studio includeranno una validazione out-of-sample e rolling, per testare come la strategia si sarebbe comportata su periodi di dati mai visti prima. Effettueremo anche test cross-asset su altri indici e settori per verificare l’universalità del pattern. Infine, esploreremo l’aggiunta di filtri macroeconomici (es. legati ai tassi di interesse o all’inflazione) e logiche di gestione della posizione più sofisticate per migliorare ulteriormente il profilo di rischio/rendimento.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Questa analisi quantitativa approfondita ci porta a una conclusione potente e operativamente rilevante. Lo studio dimostra in modo inequivocabile che, per l’indice Nasdaq-100, l’adagio “Buy the Dip” non è un semplice cliché, ma un fenomeno statistico robusto, asimmetrico e sfruttabile. Il singolo, più importante, “take-away” che un professionista deve portarsi a casa è questo: il mercato storicamente ha premiato con alta probabilità l’acquisto di debolezza estrema, mentre ha punito chi ha tentato di vendere la forza estrema. L’edge non risiede nel mean-reversion in sé, ma specificamente nel mean-reversion dal basso verso l’alto.

Sulla base di questi risultati, possiamo definire delle linee guida operative chiare. L’applicazione dei principi emersi è consigliata quando un forte calo (-2 o più deviazioni standard sotto la media a 21 giorni) si verifica all’interno di un contesto di trend primario rialzista o durante picchi di alta volatilità. In queste condizioni, la probabilità di un rimbalzo a breve termine (entro 10 giorni) è storicamente elevata. Al contrario, è statisticamente sconsigliabile implementare una strategia short speculare basata su rialzi estremi; i dati mostrano che un forte momentum rialzista ha maggiori probabilità di continuare piuttosto che di invertirsi bruscamente. L’edge statistico del “Buy the Dip” si attenua notevolmente durante le lunghe fasi di mercato laterale a bassa volatilità, dove i segnali sono più rari e meno affidabili.

L’Angolo delle Opzioni: Un’Applicazione Pratica e Avanzata

Per il trader di opzioni, questi risultati aprono scenari operativi estremamente interessanti. La statistica chiave è l’alto win rate (oltre il 76%) dei rimbalzi dopo cali estremi. Questo significa che la probabilità che il mercato non scenda ulteriormente in modo significativo nei giorni successivi è molto alta. Questa caratteristica è perfetta per le strategie di vendita di premi. Un’applicazione concreta potrebbe essere la seguente:

- Strategia: Vendita di Put OTM (Out of The Money) con scadenza breve (es. 7-15 giorni).

- Segnale di Ingresso: Attendere un segnale di Z-Score sul QQQ inferiore a -2.0.

- Implementazione: Una volta scattato il segnale, vendere opzioni Put con uno strike price al di sotto dell’attuale livello di supporto o, per un approccio più conservativo, a una distanza pari a 0.5 o 1 deviazione standard.

L’obiettivo è incassare il premio dell’opzione, sfruttando sia la probabile direzione rialzista/laterale del mercato, sia il calo della volatilità implicita (Vega crush) che tipicamente segue un picco di panico.

Integrazione in un Framework Sistematico

Per un trader sistematico, questa logica di mean-reversion a breve termine rappresenta un’aggiunta di grande valore a un portafoglio di strategie. Poiché i suoi segnali sono di natura contrarian e si attivano in condizioni specifiche di mercato (forti sell-off), è probabile che sia altamente decorrelata da strategie di più lungo respiro come il trend-following. Potrebbe essere utilizzata come una strategia satellite per generare alpha durante le fasi correttive dei trend principali, migliorando così lo Sharpe Ratio complessivo del portafoglio. In alternativa, i segnali di Z-Score estremo potrebbero agire come un “filtro di stato” per altre strategie: ad esempio, un sistema trend-following potrebbe essere programmato per non aprire nuove posizioni long per alcuni giorni dopo uno Z-Score > +2.5, in attesa che l’eccesso di euforia si plachi.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi è la dimostrazione pratica della filosofia di Kriterion Quant: rigore, trasparenza e applicabilità. Ma è solo il primo passo. Ecco come puoi utilizzare questo studio per costruire il tuo percorso verso la padronanza quantitativa.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico, dove analizziamo diversi mercati e fenomeni statistici.

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.