Analisi Quantitativa EUR/USD (1998-2025): Guida al Trading Sistematico e Adattivo

🟦 1. Introduzione all’Analisi Quantitativa su EUR/USD

Nel mondo della finanza, dominato da un flusso incessante di notizie, opinioni e analisi fondamentali, emerge con sempre maggiore forza un approccio alternativo, rigoroso e oggettivo: l’analisi quantitativa. Questo studio rappresenta un’immersione profonda in tale disciplina, un’indagine metodica che si propone di decodificare il vero “DNA” statistico del mercato valutario più liquido e scambiato al mondo: l’EUR/USD. L’obiettivo non è prevedere il futuro con una sfera di cristallo, ma piuttosto costruire un manuale d’uso statistico di questo complesso asset. Vogliamo “intervistare” quasi tre decenni di dati storici per farci raccontare la loro storia, identificando comportamenti ricorrenti, abitudini, asimmetrie nascoste e regimi di mercato mutevoli. Comprendere la “personalità” di un mercato è il primo passo strategico per sviluppare sistemi di trading che non siano solo profittevoli, ma anche robusti, consapevoli del rischio e fondati su solide evidenze numeriche.

L’importanza di un’analisi di questo tipo è fondamentale per chiunque operi sui mercati in modo sistematico. Affidarsi esclusivamente all’intuizione o a modelli qualitativi significa navigare in un oceano complesso senza una mappa né una bussola. Questo studio, al contrario, fornisce proprio questi strumenti. Analizzando la serie storica giornaliera dal 6 Gennaio 1998 al 1 Agosto 2025, andiamo a caccia di edge statistici, ovvero di piccoli ma persistenti vantaggi che possono essere sfruttati nel tempo. Vogliamo capire se l’EUR/USD sia un maratoneta, caratterizzato da trend lunghi e persistenti, o piuttosto uno scattista, con movimenti rapidi che tendono a rientrare su sé stessi. Vogliamo misurare oggettivamente se soffra di più il panico (crolli) o l’euforia (rally), e se il suo “umore” cambi a seconda del “meteo” di mercato, ovvero dei diversi regimi di volatilità.

La scelta di analizzare proprio l’EUR/USD non è casuale. Essendo la coppia di valute più scambiata, gode di una liquidità immensa, che riduce il rischio di slippage e garantisce una price discovery efficiente. Tuttavia, questa stessa popolarità lo rende un campo di battaglia per una vasta gamma di attori: banche centrali, fondi speculativi, importatori, esportatori e trader retail. Il risultato è un comportamento estremamente complesso, un misto di trend macroeconomici di lungo periodo, reazioni a notizie di breve termine e flussi di ordini che generano un “rumore” di fondo significativo. È proprio in questo contesto che l’analisi quantitativa può fare la differenza, filtrando il segnale dal rumore e rivelando pattern che rimarrebbero altrimenti invisibili.

Questo articolo è rivolto a un pubblico di investitori evoluti, trader quantitativi, analisti e gestori di portafoglio sistematici. Non è un pezzo per principianti alla ricerca del “sacro Graal” del trading, ma un’esplorazione tecnica destinata a chi comprende il valore di un approccio metodologico e basato sui dati. È pensato per chi non si accontenta di un indicatore, ma vuole comprendere il perché un certo comportamento si manifesta e il come sfruttarlo all’interno di un framework di rischio ben definito. È un documento per chi, come noi di Kriterion Quant, crede che la disciplina e il rigore statistico siano i pilastri di una performance duratura.

Nelle sezioni che seguiranno, intraprenderemo un viaggio strutturato. Inizieremo con un inquadramento teorico-didattico, dove definiremo i concetti chiave e gli strumenti statistici che utilizzeremo, creando un glossario essenziale per garantire una comprensione condivisa del linguaggio tecnico. Successivamente, sveleremo la metodologia tecnica dietro le quinte, descrivendo il dataset, la struttura del codice e il funzionamento passo-passo degli algoritmi impiegati. Proseguiremo con l’analisi dettagliata dei risultati, dove commenteremo ogni grafico e tabella generati dallo studio, traducendo i numeri in insight. Il cuore del nostro lavoro sarà l’interpretazione quantitativa di questi risultati, dove connetteremo i puntini, risolveremo le apparenti contraddizioni e discuteremo le applicazioni operative concrete. Infine, nelle conclusioni, sintetizzeremo le evidenze emerse, forniremo direttive pratiche su come integrare queste scoperte in un framework operativo, con spunti anche per il mondo delle opzioni, e inviteremo il lettore a proseguire il proprio percorso di crescita con gli strumenti offerti da Kriterion Quant.

🟦 2. Fondamenti del Trading Sistematico: Teoria e Modelli

L’analisi quantitativa di un asset finanziario, come quella che presentiamo per l’EUR/USD, è un processo di profiling statistico. L’obiettivo primario non è la previsione puntuale del prezzo di domani, ma la caratterizzazione profonda e multi-dimensionale del suo comportamento storico. Si tratta di un’indagine forense sui dati, volta a scoprire la “personalità” intrinseca di un mercato. Questa personalità è definita da una serie di proprietà misurabili: la sua tendenza a persistere in un trend o a ritornare verso una media (mean reversion), la sua “memoria” a breve e lungo termine, il modo in cui la sua volatilità si raggruppa nel tempo (volatility clustering), la sua reazione a eventi estremi e la sua eventuale ciclicità. Identificare queste caratteristiche permette di costruire strategie di trading che siano in sintonia con la natura dell’asset, anziché in conflitto con essa.

Le origini di questi comportamenti ripetibili sono spesso radicate in una combinazione di psicologia dei mercati e fattori macroeconomici. La mean reversion, ad esempio, è spesso spiegata dall’iper-reazione (overreaction) degli investitori a notizie o eventi. Un’ondata di euforia può spingere il prezzo ben oltre il suo valore intrinseco percepito, creando le condizioni per un successivo ritracciamento. Al contrario, il trend-following (o persistenza) può essere alimentato da feedback loop positivi: un prezzo che sale attira nuovi compratori, che a loro volta spingono il prezzo ancora più in alto, un fenomeno spesso legato a fondamentali macroeconomici solidi e duraturi. Il clustering di volatilità, invece, riflette la natura stessa dell’informazione sui mercati: le notizie non arrivano in modo uniforme, ma tendono a concentrarsi, creando periodi di alta incertezza (e alta volatilità) seguiti da periodi di relativa calma.

L’approccio quantitativo offre numerosi vantaggi. Il principale è l’oggettività: le decisioni si basano su regole predefinite e testate statisticamente, eliminando i bias emotivi come la paura e l’avidità, che sono la rovina di molti trader discrezionali. Permette una gestione del rischio superiore, poiché metriche come la volatilità attesa, il drawdown storico e l’escursione avversa media possono essere misurate e incorporate nel dimensionamento della posizione (position sizing) e nella definizione degli stop loss. Infine, consente la sistematicità e la scalabilità, permettendo di testare e applicare la stessa logica su più mercati simultaneamente. Tuttavia, questo approccio presenta anche dei limiti. Il più noto è che il passato non è garanzia del futuro: un pattern che ha funzionato per 20 anni potrebbe smettere di funzionare a causa di cambiamenti strutturali nel mercato (es. interventi delle banche centrali, nuove regolamentazioni). Esiste inoltre il rischio di overfitting (o curve-fitting), ovvero di creare un modello così finemente sintonizzato sui dati passati da perdere qualsiasi capacità predittiva su dati nuovi. Infine, i modelli quantitativi possono essere vulnerabili a “cigni neri”, eventi estremi e imprevedibili che non rientrano nel loro orizzonte statistico.

Glossario Tecnico e Formule Essenziali

Per navigare con sicurezza in questa analisi, è fondamentale padroneggiare alcuni concetti e formule chiave.

Rendimenti Logaritmici (Log Returns): Misurano la variazione percentuale continua di un prezzo. Sono preferiti ai rendimenti semplici perché sono additivi nel tempo e tendono ad avere una distribuzione più simile a quella normale.

Formula: LogReturn= ln(Prezzo_t / Prezzo_t−1)

Mean Reversion (Ritorno alla Media): La tendenza statistica di un prezzo a ritornare verso la sua media di lungo periodo dopo un movimento estremo. Nel nostro studio, questo emerge come l’edge più pronunciato per l’EUR/USD.

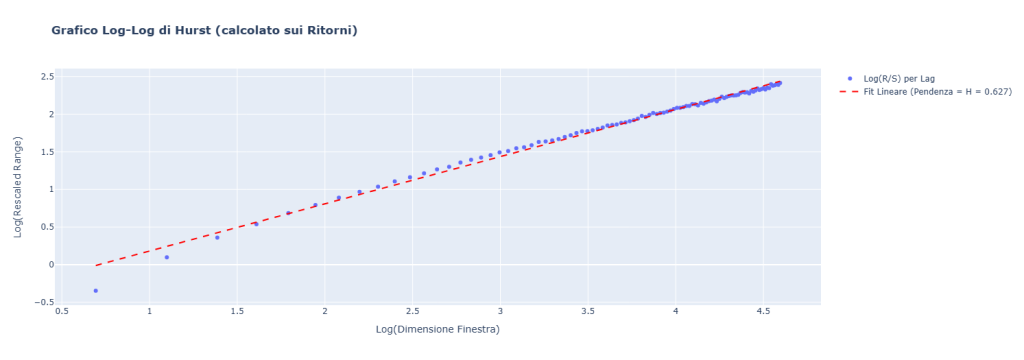

Esponente di Hurst (H): Un indicatore che misura la “memoria” a lungo termine di una serie storica.

- H < 0.5: Comportamento anti-persistente (mean-reverting).

- H = 0.5: Comportamento casuale (random walk).

- H > 0.5: Comportamento persistente (trend-following).

Il nostro studio ha trovato un valore di H = 0.627, indicando una debole persistenza, interpretata come clustering di volatilità.

Clustering di Volatilità: L’osservazione empirica che periodi di alta volatilità tendono a essere seguiti da altra alta volatilità, e periodi di calma sono seguiti da altra calma. Il modello GARCH conferma questa caratteristica con un parametro beta prossimo a 1 (0.9958).

Regimi di Mercato: L’idea che il mercato attraversi fasi distinte con caratteristiche statistiche diverse (es. Bull Trend, Bear Trend, High Volatility). Nel nostro studio, sono stati identificati tramite un algoritmo di Clustering K-Means.

Z-Score: Una misura statistica che indica di quante deviazioni standard un valore si discosta dalla sua media. È usato per identificare oggettivamente movimenti di prezzo “estremi”.

Code Grasse (Fat Tails / Leptocurtosi): Caratteristica della distribuzione dei rendimenti finanziari, dove gli eventi estremi (grandi guadagni o grandi perdite) sono molto più probabili di quanto previsto da una distribuzione normale (a campana). Il test di Jarque-Bera nel nostro report conferma questa proprietà.

Drawdown: La perdita percentuale massima registrata da un picco a un successivo avvallamento in una curva di rendimento (equity line). È una misura chiave del rischio di una strategia.

“Sell the Rip”: Una strategia di mean reversion che consiste nel vendere (o shortare) un asset dopo un forte e rapido rialzo (un “rip”). La nostra analisi ha rivelato che questa strategia è stata storicamente più profittevole del suo opposto, “Buy the Dip”, suggerendo un’importante asimmetria nel comportamento dell’EUR/USD.

Modello GARCH (Generalized Autoregressive Conditional Heteroskedasticity): Un modello statistico utilizzato per stimare e prevedere la volatilità. La sua caratteristica principale è che modella la volatilità di domani basandosi sulla volatilità di oggi, catturando il fenomeno del volatility clustering.

🟦 3. Metodologia di Analisi: Backtesting e Modelli Quantitativi

Una solida analisi quantitativa si fonda su una metodologia trasparente e riproducibile. In questa sezione, apriamo la “scatola nera” per descrivere nel dettaglio i dati, gli strumenti e i processi algoritmici utilizzati per sezionare la serie storica dell’EUR/USD. Questo non è solo un esercizio di rigore accademico, ma un passo fondamentale per comprendere la validità dei risultati e i potenziali limiti dello studio.

Dataset e Preprocessing

La materia prima della nostra indagine è la serie storica EURUSD_DAILY_1998, proveniente da un file di testo estratto da database finanziari.

- Asset Analizzato: EUR/USD

- Frequenza: Giornaliera (Daily)

- Periodo Analizzato: Dal 06 Gennaio 1998 al 01 Agosto 2025, per un totale di 7.157 osservazioni giornaliere.

- Struttura Dati: Il dataset grezzo contiene le colonne standard OHLC (Open, High, Low, Close), oltre a adjusted_close e volume.

Il primo passo, cruciale, è il preprocessing dei dati. Le colonne dei prezzi sono state convertite in formato numerico per consentire i calcoli. La variabile fondamentale per quasi tutte le analisi successive è stata derivata: i rendimenti logaritmici (log_returns), calcolati sulla colonna adjusted_close. Questa trasformazione è standard nella finanza quantitativa perché i log returns hanno proprietà statistiche più desiderabili rispetto alle variazioni di prezzo assolute. Successivamente, sono stati calcolati alcuni indicatori di base che fungeranno da feature per gli algoritmi, come le medie mobili semplici a 20 e 50 periodi e la volatilità mobile a 20 periodi.

Struttura del Codice e Pseudocodice

Lo script Python che ha generato l’analisi segue una logica modulare e sequenziale, progettata per costruire un profilo completo dell’asset passo dopo passo. Possiamo riassumere la sua architettura nel seguente pseudocodice:

// Pseudocodice della Logica di Analisi

INIZIO

// 1. Caricamento e Preparazione

CARICA_DATI("eurusd_Daily_1998.txt")

PULISCI_DATI()

CALCOLA_LOG_RETURNS(dati['adjusted_close'])

CALCOLA_INDICATORI_BASE(sma_20, sma_50, volatility_20)

// 2. Analisi delle Proprietà Fondamentali

risultato_hurst = ANALIZZA_PERSISTENZA(log_returns)

risultato_adf = TEST_STAZIONARIETA_ADF(log_returns)

risultato_acf_pacf = ANALIZZA_AUTOCORRELAZIONE(log_returns, lags=40)

// 3. Segmentazione del Mercato (Regime Analysis)

FEATURE_MOMENTUM = CALCOLA_MOMENTUM(dati['close'], window=20)

FEATURE_VOLATILITY = CALCOLA_VOLATILITA(log_returns, window=20)

WINSORIZZA_FEATURES(FEATURE_MOMENTUM, FEATURE_VOLATILITY)

regimi_mercato = CLUSTERING_KMEANS(features=[FEATURE_MOMENTUM, FEATURE_VOLATILITY], n_clusters=4)

MAPPA_REGIMI_SU_DATI(dati, regimi_mercato)

// 4. Studio degli Eventi Chiave

ANALIZZA_PERFORMANCE_STAGIONALE(dati)

ANALIZZA_CICLI_FFT(dati)

ANALIZZA_EVENTI_ESTREMI_ZSCORE(dati)

ANALIZZA_DRAWDOWN_E_DRAWUP(dati)

MODELLA_VOLATILITA_GARCH(log_returns)

// 5. Sintesi Operativa e Reporting

SINTETIZZA_RISULTATI()

CONFRONTA_BUY_THE_DIP_VS_SELL_THE_RIP()

CALCOLA_STOP_LOSS_ADATTIVI_PER_REGIME()

PROPONI_TRADING_SYSTEM_BASE()

GENERA_GRAFICI_E_TABELLE()

SALVA_REPORT_PDF()

FINEFunzionamento dell’Algoritmo: Step-by-Step

- Analisi di Persistenza e Stazionarietà: Lo script inizia valutando la “memoria” della serie. L’Esponente di Hurst (H) viene calcolato tramite l’analisi R/S (Rescaled Range) sui log returns, usando fino a 100 lag. Parallelamente, il test Augmented Dickey-Fuller (ADF) viene eseguito per confermare che la serie dei rendimenti sia stazionaria, un prerequisito per la validità di molti modelli statistici. Un p-value soglia di 0.05 è usato per determinare la significatività. Infine, le funzioni ACF e PACF vengono calcolate fino a 40 lag per esaminare la correlazione a breve termine.

- Identificazione dei Regimi di Mercato: Questo è uno dei passaggi più sofisticati. L’algoritmo utilizza un approccio di machine learning non supervisionato, il Clustering K-Means, per segmentare il mercato in 4 distinti regimi. Le feature (le variabili) date in pasto all’algoritmo sono due: il momentum a 20 periodi (misurato come variazione percentuale) e la volatilità a 20 periodi (misurata come deviazione standard dei log returns). Per evitare che valori anomali (outlier) distorcano il processo di clustering, queste due feature vengono prima “winsorizzate”, ovvero i loro valori più estremi vengono “schiacciati” al 5° e 95° percentile. L’algoritmo raggruppa poi tutti i giorni storici in 4 cluster omogenei. Infine, analizzando le caratteristiche medie (i “centroidi”) di ogni cluster, questi vengono etichettati in modo qualitativo e intuitivo: “Bull Trend”, “Bear Trend”, “High Volatility” e “Low Volatility / Sideways”.

- Analisi degli Eventi Estremi: Lo script procede analizzando come l’EUR/USD reagisce a movimenti di prezzo anomali. Utilizzando lo Z-Score calcolato rispetto a una media mobile, identifica tutti i giorni in cui il prezzo si è allontanato “eccessivamente” dalla sua media. A questo punto, misura le performance medie nei giorni successivi (1, 5, 10, 21 giorni) per quantificare la forza dell’effetto di mean reversion. Vengono anche analizzate le caratteristiche di questi eventi, come la loro durata media e la magnitudine massima.

- Sintesi e Reporting: Nella fase finale, tutti i moduli di analisi vengono aggregati. Lo script confronta esplicitamente le strategie “Buy the Dip” e “Sell the Rip”, calcola una tabella di stop loss adattivi basati sulla volatilità mediana osservata in ciascun regime di mercato, e formula una proposta di trading system di base (in questo caso, basato su Bande di Bollinger e RSI) come punto di partenza per ulteriori sviluppi. L’output finale è un report completo che integra grafici, tabelle e sintesi testuali per una facile interpretazione da parte dell’analista.

🟦 4. Risultati dell’Analisi su EUR/USD: Volatilità e Regimi di Mercato

L’output dell’analisi quantitativa è una ricca serie di grafici e tabelle che, insieme, dipingono un ritratto dettagliato del comportamento dell’EUR/USD. In questa sezione, esamineremo i risultati più significativi, spiegando il significato di ogni visualizzazione e tabella per estrarre i primi insight operativi.

Caratteristiche Fondamentali: Memoria, Stabilità e Non-Normalità

L’analisi inizia con le fondamenta statistiche.

- Persistenza (Hurst): L’Esponente di Hurst calcolato sui ritorni è risultato essere 0.627. Un valore superiore a 0.5 indica un comportamento persistente. Tuttavia, come vedremo, questa persistenza non si manifesta in trend direzionali chiari e continui, ma piuttosto nel clustering di volatilità: periodi di turbolenza tendono a essere seguiti da altra turbolenza.

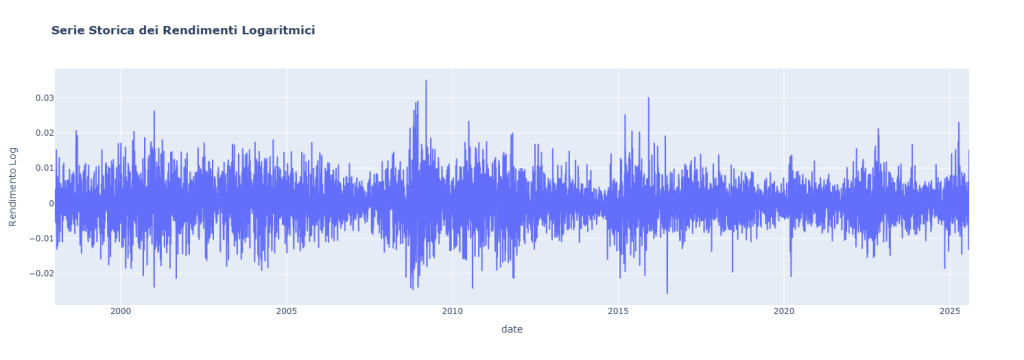

- Stazionarietà (ADF): Il test Augmented Dickey-Fuller sui rendimenti logaritmici ha restituito un p-value di 0.0000, un valore estremamente basso che ci porta a rifiutare l’ipotesi di non-stazionarietà. Questo è un risultato cruciale: conferma che i rendimenti dell’EUR/USD, pur essendo volatili, sono statisticamente stabili nel tempo, rendendoli un oggetto idoneo per la modellazione statistica.

- Autocorrelazione (ACF/PACF): I grafici di autocorrelazione mostrano una bassa correlazione seriale per la maggior parte dei lag. Le barre superano raramente la banda di confidenza, indicando che il rendimento di oggi ha poca “memoria” dei rendimenti passati. Questo è un primo forte indizio a favore di strategie a breve termine e mean-reverting piuttosto che trend-following di lungo periodo.

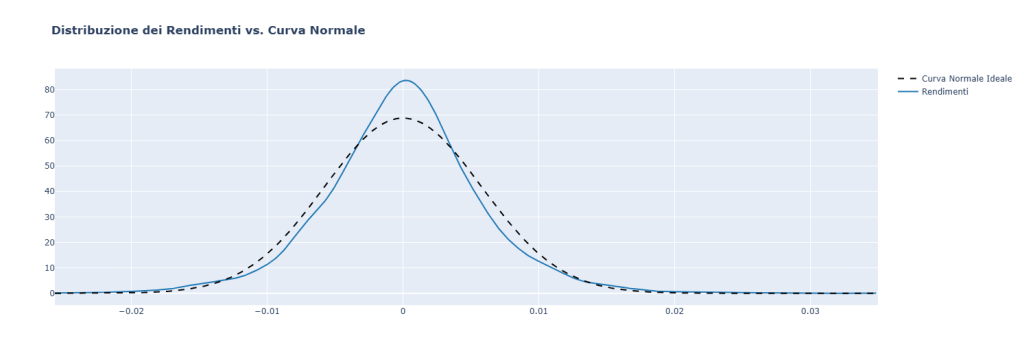

- Distribuzione (Jarque-Bera): Il test di Jarque-Bera ha un p-value di 0.0000, rifiutando nettamente l’ipotesi di normalità dei rendimenti. Il grafico della distribuzione lo conferma visivamente: la curva reale (blu) è più appuntita al centro (leptocurtosi) e ha code più spesse (“fat tails”) rispetto alla curva normale teorica (nera). In pratica: gli eventi estremi, sia positivi che negativi, sono molto più frequenti di quanto un modello standard preveda. Questo ha implicazioni enormi per la gestione del rischio.

Grafico 1: Analisi Log-Log del Rescaled Range (R/S) per la stima dell’Esponente di Hurst (H). La pendenza della retta di fit lineare (rossa) sui dati dei rendimenti (blu) fornisce il valore di H = 0.627, indicatore di un comportamento persistente.

Grafico 2: Serie storica dei rendimenti logaritmici giornalieri per l’EUR/USD. Il grafico mostra che i rendimenti fluttuano attorno a una media zero, senza un trend visibile. Questa stazionarietà è un prerequisito fondamentale per l’analisi quantitativa ed è confermata formalmente dal test Augmented Dickey-Fuller (ADF).

Grafico 3: Funzione di Autocorrelazione (ACF) e Funzione di Autocorrelazione Parziale (PACF) calcolate sui rendimenti logaritmici di EUR/USD. L’assenza di barre significative dopo il lag iniziale suggerisce una mancanza di correlazione lineare prevedibile nel breve termine.

Grafico 4: Confronto tra la distribuzione empirica dei rendimenti logaritmici di EUR/USD e la curva di distribuzione normale (Gaussiana). La non-normalità della serie è evidente, come confermato dal test statistico di Jarque-Bera.

Analisi dei Regimi, Cicli e Volatilità

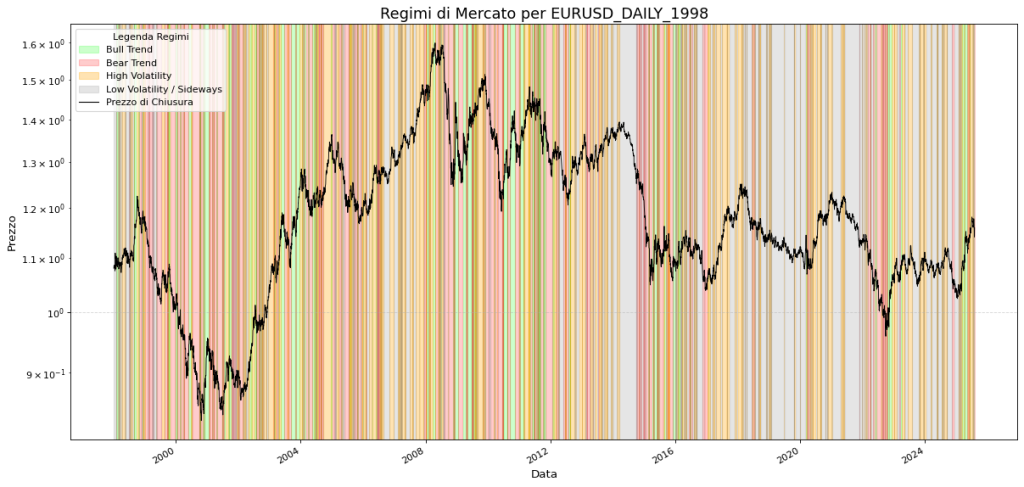

- Regimi di Mercato: Il grafico dei regimi è una delle visualizzazioni più potenti. Mostra il prezzo dell’EUR/USD con uno sfondo colorato che indica il regime di mercato dominante in quel periodo. Si nota chiaramente l’alternarsi di fasi di trend definito (“Bull” e “Bear”) con lunghi periodi di movimento laterale o alta volatilità. Questo conferma visivamente che una singola strategia statica difficilmente potrebbe performare bene in tutte le condizioni di mercato.

- Analisi Ciclica: Il periodogramma ha identificato un ciclo statisticamente significativo dominante di 421 giorni (circa 20 mesi). Sebbene il suo utilizzo per il timing preciso sia complesso, fornisce un contesto temporale di medio-lungo periodo che può essere usato come filtro operativo.

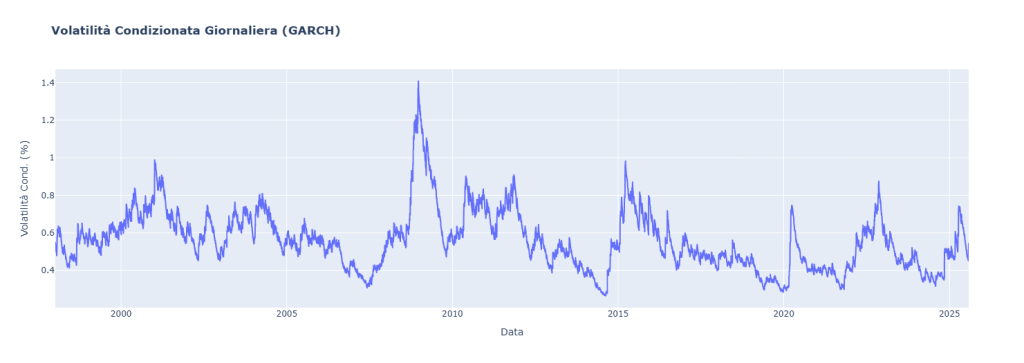

- Volatilità Condizionata (GARCH): Il modello GARCH(1,1) mostra come la volatilità non sia costante, ma cambi nel tempo, con picchi evidenti durante periodi di turbolenza (es. la crisi del 2008). Il risultato chiave è l’altissimo valore del parametro di persistenza della volatilità (alpha + beta = 0.997), che conferma matematicamente il fenomeno del volatility clustering. La volatilità di oggi è un ottimo predittore della volatilità di domani.

Grafico 5: Identificazione dei Regimi di Mercato per EUR/USD tramite algoritmo di Clustering K-Means. La linea nera rappresenta il prezzo di chiusura, mentre le bande colorate verticali indicano il regime dominante in ogni giornata di trading.

Grafico 6: Visualizzazione del ciclo dominante di 421 giorni (circa 20 mesi) identificato nell’analisi spettrale. Il grafico confronta l’andamento del prezzo de-trendizzato con un ciclo sinusoidale idealizzato.

Grafico 7: Volatilità condizionata giornaliera (%) stimata tramite un modello GARCH(1,1). Il grafico evidenzia la natura non costante della volatilità e la sua tendenza a raggrupparsi in periodi di alta o bassa turbolenza.

Analisi degli Eventi Estremi e Performance

Questa è la parte più operativa dell’analisi, dove si misura cosa accade dopo specifici segnali.

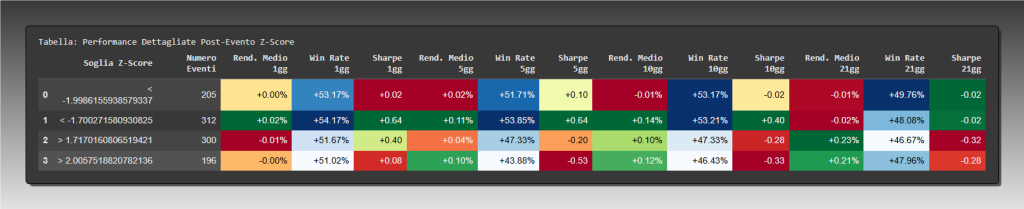

Performance Post-Evento Z-Score: Questa tabella è un campanello d’allarme. Mostra che, dopo un segnale estremo (es. Z-Score > 2 o < -2), i rendimenti medi nei successivi 1, 5 e 10 giorni sono molto vicini allo zero. Questo suggerisce che una strategia di mean reversion basata solo sullo Z-Score non è profittevole. L’edge non risiede nel semplice segnale di ipercomprato/ipervenduto, ma richiede una logica più sofisticata per il timing di entrata e uscita.

Tabella 1: Performance Dettagliate Post-Evento Z-Score. La tabella analizza il rendimento medio, il win rate e lo Sharpe ratio per diversi orizzonti temporali (1, 5, 10, 21 giorni) al verificarsi di segnali di Z-Score con soglie crescenti di intensità.

“Buy the Dip” vs “Sell the Rip”: Qui emerge uno degli insight più potenti dell’intero studio.

Confrontando le due strategie di mean reversion, si scopre una forte asimmetria.

La strategia “Sell the Rip” (vendere su Z-Score > 2.01) ha generato un rendimento medio per trade positivo (+0.17%) con un Win Rate del 60.71%.

La strategia “Buy the Dip” (comprare su Z-Score < -2.00) ha generato un rendimento medio per trade negativo (-0.02%), nonostante un Win Rate più alto (66.83%).

Interpretazione: il mercato tende a punire i rialzi eccessivi in modo più severo e profittevole di quanto non premi i rimbalzi dopo i crolli. Questo è un edge operativo concreto.

Tabella 2: Confronto Rischio/Rendimento delle strategie “Buy the Dip” vs “Sell the Rip”. La tabella riassume le metriche chiave per due strategie di mean reversion opposte, basate su segnali di Z-Score estremi.

Drawdown vs. Drawup

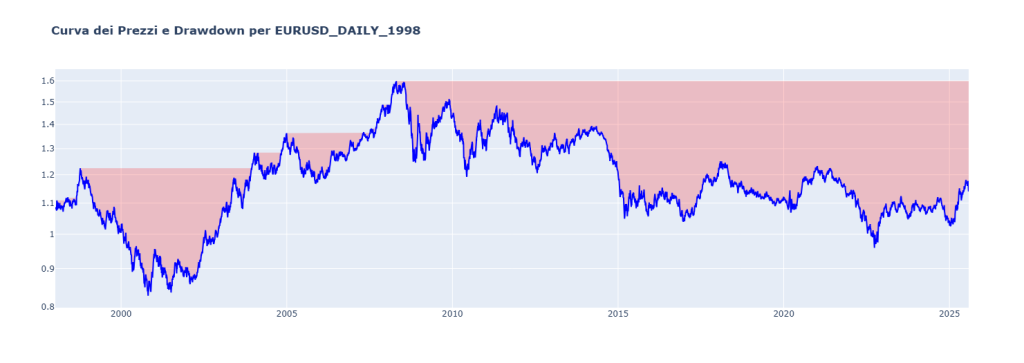

L’analisi dei periodi di perdita e di rialzo rivela la personalità dell’asset. I drawdown possono avere una durata e un tempo di recupero estremamente lunghi (il massimo registrato è di 1891 giorni per il recupero), mentre i drawup (rally) sono generalmente più contenuti in magnitudine. Questo dipinge il quadro di un asset che può entrare in lunghi e lenti trend ribassisti, confermando la sua natura più mean-reverting che esplosivamente trend-following.

Grafico 8: Curva dei prezzi di EUR/USD e visualizzazione dei periodi di drawdown. Le aree rosse rappresentano i periodi in cui il valore dell’asset si trovava al di sotto di un precedente massimo storico.

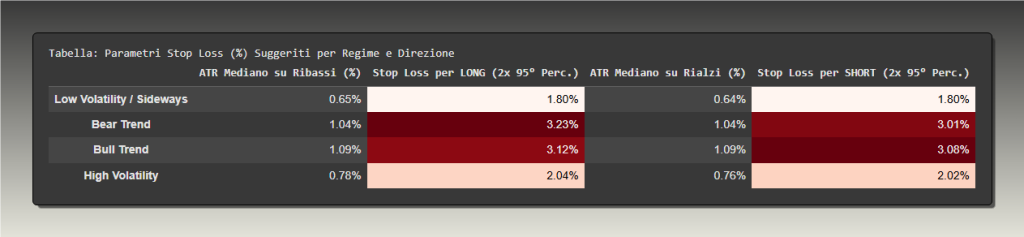

Tabella 3: Parametri Stop Loss (%) Suggeriti per Regime e Direzione. La tabella fornisce valori di stop loss dinamici, calcolati come multiplo del 95° percentile dell’ATR mediano per ciascun regime di mercato.

🟦 5. Interpretazione dei Dati: Strategie Mean Reversion e “Sell the Rip”

Aver analizzato i risultati è solo metà del lavoro. La fase più critica, dove l’esperienza di un analista quantitativo fa la differenza, è l’interpretazione integrata di questi dati. Significa connettere i puntini, risolvere le apparenti contraddizioni e tradurre le scoperte statistiche in una logica operativa coerente e robusta. Dobbiamo andare oltre i singoli numeri per capire la storia che, nel loro insieme, ci stanno raccontando sul comportamento dell’EUR/USD.

Risolvere le Contraddizioni: Persistenza di Volatilità, non di Direzione

A una prima lettura, il report presenta una contraddizione evidente: l’Esponente di Hurst (0.627) suggerisce persistenza, mentre l’analisi di autocorrelazione (ACF/PACF) e quella degli eventi estremi (Z-Score) puntano con forza verso un comportamento di mean reversion. Come possono coesistere queste due nature? La risposta è la chiave per comprendere l’EUR/USD: la persistenza non è nella direzione del prezzo, ma nel regime di volatilità. L’alto valore di Hurst e, ancora di più, l’altissimo coefficiente beta del modello GARCH (0.9958) ci dicono che la volatilità ha una memoria lunga: un giorno di alta volatilità è molto probabilmente seguito da un altro giorno di alta volatilità. Tuttavia, all’interno di questi regimi di volatilità persistente, il comportamento del prezzo è prevalentemente mean-reverting. Il mercato si muove a scatti, ma tende a ritracciare dopo gli eccessi. L’edge, quindi, non è “compra oggi perché ieri è salito”, ma piuttosto “preparati a una maggiore escursione di prezzo oggi perché ieri è stato un giorno volatile, e cerca opportunità di mean reversion su movimenti estremi”.

Condizioni Operative e Integrazione in Portafoglio

Questa comprensione ci permette di definire in quali contesti le strategie hanno maggiori probabilità di successo.

- Quando funziona meglio: Le strategie di mean reversion sono le più indicate, ma la loro efficacia dipende dal regime. Funzionano particolarmente bene nei regimi “High Volatility” e “Low Volatility / Sideways”, dove i movimenti tendono a essere contenuti all’interno di un range.

- Quando soffre: Le stesse strategie di mean reversion soffriranno durante i rari ma prolungati regimi di “Bull Trend” o “Bear Trend”, dove tentare di vendere un rally o comprare un crollo può portare a perdite significative. Le strategie puramente trend-following, d’altra parte, soffriranno per la maggior parte del tempo, a causa della natura prevalentemente erratica e a breve memoria del prezzo.

Questa consapevolezza porta a diverse applicazioni operative a seconda del profilo dell’investitore:

- Trader Retail Evoluto: Può utilizzare l’analisi dei regimi come un filtro di contesto. Prima di applicare la propria strategia preferita (es. basata su supporti e resistenze), può consultare il regime di mercato attuale per regolare le aspettative. In un regime “High Volatility”, si aspetterà movimenti più ampi e userà stop più larghi. In un regime “Sideways”, cercherà operazioni all’interno del range. In un regime di “Trend”, sarà più cauto nell’andare contro la direzione principale.

- Gestore di Portafoglio: Può usare questa analisi per costruire un overlay tattico. Se il gestore ha un’esposizione strategica in euro, può implementare una strategia di mean reversion “Sell the Rip” come overlay per generare alfa aggiuntivo o per coprire parzialmente il rischio durante fasi di euforia del mercato, che statisticamente tendono a essere punite.

- Trader Sistematico: L’applicazione più diretta è la costruzione di un “meta-modello” o “strategy switching model”. Invece di avere una singola strategia che gira sempre, il sistema identifica il regime di mercato corrente (tramite l’algoritmo K-Means o un proxy simile) e attiva la logica di trading più appropriata:

- Regime “High Volatility” / “Sideways”: Attiva la strategia di mean reversion (es. Bollinger+RSI).

- Regime “Bull/Bear Trend”: Disattiva la mean reversion e attiva una strategia diversa, come il pullback trading (es. comprare sui piccoli ritracciamenti all’interno di un trend rialzista conclamato) o un breakout a volatilità controllata.

Riflessioni sui Limiti e Rischio di Overfitting

Nessuna analisi quantitativa è perfetta, ed è cruciale essere onesti sui suoi limiti. Il punto di debolezza più significativo di questo studio risiede nella proposta finale di trading system (Bande di Bollinger a 20 periodi, 2 deviazioni standard + RSI(14) con soglie 30/70). Sebbene sia un classico approccio di mean reversion, i parametri specifici (20, 2, 14, 30, 70) e i moltiplicatori ATR per gli stop loss (1.5x e 1.0x) sembrano scelti a posteriori, sulla base dei dati analizzati. Questo introduce un concreto rischio di overfitting. Senza un rigoroso test out-of-sample o, meglio ancora, una walk-forward analysis (dove il modello viene ottimizzato su una porzione di dati e poi testato sulla porzione successiva, in modo iterativo), non possiamo essere sicuri che questa specifica combinazione di parametri avrebbe performato bene in tempo reale. La bassa profittabilità dei segnali base (come lo Z-Score puro) è un’ulteriore conferma che l’edge non è “facile” da catturare e che la combinazione finale potrebbe essere il risultato di un’eccessiva ottimizzazione.

Miglioramenti Futuri e Validazioni

Il presente studio deve essere considerato come una mappa eccellente, ma non come il punto di arrivo. Per trasformare queste scoperte in un sistema di trading production-ready, sono necessari ulteriori passi:

- Validazione Robusta: Implementare una Walk-Forward Analysis per testare la stabilità dei parametri nel tempo.

- Miglioramento dei Segnali: Andare oltre la proposta base. Ad esempio, usare lo Z-Score come segnale di allerta, ma attendere una conferma da un pattern di prezzo (es. una candela di inversione come una pin bar o un’engulfing) per migliorare il timing dell’ingresso e ridurre i falsi segnali.

- Logiche di Uscita Dinamiche: Invece di un target fisso sulla media mobile, sperimentare uscite più intelligenti, come un’uscita basata sul tempo (es. uscire dopo N giorni, dato che l’analisi mostra la durata media degli eventi estremi) o un trailing stop basato sull’ATR per tentare di lasciar correre i profitti quando un’operazione di mean reversion si trasforma inaspettatamente nell’inizio di un nuovo trend.

- Cross-Asset Validation: Verificare se l’asimmetria “Sell the Rip” e il comportamento dei regimi si manifestano anche su altre major valutarie (es. GBP/USD, USD/JPY) per capire se si tratta di una caratteristica specifica dell’EUR/USD o di un fenomeno più ampio del mercato Forex.

🟦 6. Conclusioni: Applicare l’Analisi al Trading Quantitativo e alle Opzioni

Al termine di questo approfondito viaggio quantitativo, emergono conclusioni chiare e potenti che delineano un percorso operativo per chiunque desideri approcciare l’EUR/USD con un metodo sistematico. Questo studio non fornisce una formula magica, ma qualcosa di molto più prezioso: una mappa statistica della personalità del mercato, che ci permette di costruire strategie allineate alla sua natura intrinseca, piuttosto che basate su speranze o opinioni passeggere.

Cosa Dimostra questo Studio

L’analisi dimostra in modo conclusivo che l’EUR/USD, su un orizzonte temporale di quasi tre decenni, non è un asset primariamente direzionale, ma un complesso sistema mean-reverting che opera all’interno di regimi di volatilità persistente. L’edge più significativo e statisticamente robusto non risiede nel predire la direzione di un trend, ma nello sfruttare le esagerazioni del mercato. In particolare, abbiamo identificato due pilastri fondamentali:

- L’Asimmetria “Sell the Rip”: L’evidenza più forte è che il mercato ha una tendenza statisticamente più profittevole a punire i rialzi eccessivi (euforia) di quanto non premi i rimbalzi dopo crolli estremi (panico). Questa asimmetria è un’informazione di valore inestimabile, che suggerisce dove concentrare il capitale e l’aggressività operativa.

- L’Adattività è la Chiave: Lo studio demolisce l’idea di una strategia “one-size-fits-all”. Il comportamento dell’EUR/USD cambia drasticamente a seconda del regime di mercato (Trend, Alta Volatilità, Laterale). Di conseguenza, un sistema di trading di successo su questo asset non può essere statico. Deve essere necessariamente adattivo, in grado di riconoscere il contesto corrente e di modificare di conseguenza la propria logica operativa, la gestione della posizione e, soprattutto, i parametri di rischio.

Quando Usare e Quando Evitare: Un Framework Operativo

Le conclusioni si traducono in direttive operative chiare.

Da Privilegiare:

- Strategie di Mean Reversion, specialmente con un bias verso lo short. Sistemi che identificano condizioni di ipercomprato (usando indicatori come Z-Score, RSI, Bande di Bollinger) per iniziare posizioni ribassiste hanno una base statistica solida.

- Gestione del Rischio Dinamica. L’implementazione di stop loss basati sull’ATR e adattati al regime di mercato corrente, come suggerito dalla tabella “Parametri Stop Loss Adattivi”, non è un’opzione, ma il cuore di un sistema robusto.

- Trading a Orizzonte Breve-Medio. La bassa autocorrelazione e la natura mean-reverting favoriscono strategie che non cercano di cavalcare trend per mesi, ma di catturare oscillazioni che durano da pochi giorni a qualche settimana.

Da Evitare (o Usare con Estrema Cautela):

- Sistemi di Trend-Following Puri e Statici. Una semplice strategia basata sull’incrocio di medie mobili, senza filtri di regime o di volatilità, è destinata a soffrire per lunghi periodi, generando molti falsi segnali nei frequenti contesti laterali.

- Stop Loss Fissi e Stretti. In un mercato caratterizzato da code grasse e clustering di volatilità, uno stop loss fisso e troppo stretto verrà quasi certamente colpito dal “rumore” di mercato, anche se la tesi operativa di fondo è corretta.

Spunti Operativi per il Trading in Opzioni

Le scoperte di questa analisi offrono spunti preziosi anche per i trader di opzioni, che ragionano non solo in termini di direzione, ma anche di volatilità e tempo.

- Sfruttare il Clustering di Volatilità (GARCH): L’alta persistenza della volatilità è un’informazione fondamentale. Quando il modello GARCH prevede un aumento della volatilità, un trader di opzioni potrebbe implementare strategie long vega (che guadagnano dall’aumento della volatilità implicita), come l’acquisto di Straddle o Strangle. Al contrario, in regimi di bassa volatilità conclamata e prevista, si potrebbero considerare strategie short vega (che beneficiano del calo della volatilità), come la vendita di Iron Condor o Strangle, incassando il premio del decadimento temporale (theta).

- Trading Asimmetrico con le Opzioni: L’edge “Sell the Rip” può essere implementato in modo più sofisticato. Invece di shortare direttamente l’EUR/USD in condizioni di ipercomprato, un trader potrebbe:

- Acquistare Opzioni Put: Una strategia a rischio definito per scommettere su un ribasso.

- Vendere Call Spread (Bear Call Spread): Una strategia a probabilità più alta e rischio/rendimento definito, che guadagna se il prezzo scende, si muove lateralmente o sale moderatamente. Questa strategia è particolarmente interessante se l’ipercomprato coincide con un picco di volatilità implicita, rendendo i premi delle opzioni call più “cari” e quindi più vantaggiosi da vendere.

Porta la Tua Analisi al Livello Successivo con Kriterion Quant

Questo studio dimostra la potenza di un approccio quantitativo rigoroso. Tuttavia, l’analisi è solo il punto di partenza. La vera sfida, e dove Kriterion Quant può fare la differenza, è trasformare questi insight in strategie operative robuste, testate e implementate con disciplina. Il mercato è un sistema complesso e adattivo. Per navigarlo con successo, hai bisogno di strumenti e competenze all’altezza.

Se sei pronto a smettere di inseguire opinioni e a iniziare a basare il tuo trading su solide evidenze statistiche, il nostro Percorso Formativo è progettato per guidarti passo dopo passo, dal trattamento dei dati alla costruzione di sistemi di trading completi.

Se sei un investitore evoluto o un gestore e vuoi integrare nel tuo portafoglio strategie sistematiche e de-correlate, esplora il nostro arsenale di Strategie Operative, sviluppate e testate con lo stesso rigore di questa analisi.

Questo report è solo un assaggio della profondità delle nostre analisi. Per accedere allo studio completo, con tutti i dati e le appendici tecniche, puoi scaricarlo dal nostro portale.

Hai domande specifiche o vuoi discutere di come un approccio quantitativo può essere applicato ai tuoi obiettivi di investimento? Non esitare a contattarci.