Analisi Quantitativa dei Drawdown (SPY): Trasformare il Rischio in Opportunità

1. Introduzione all’Analisi dei Drawdown nel Trading Quantitativo

Nel lessico della finanza quantitativa, poche parole evocano la stessa reazione emotiva del termine “drawdown”. Per l’investitore discrezionale, rappresenta la sofferenza, la perdita e il dubbio. Per il trader sistematico, è la misura della deviazione da un’aspettativa statistica, un test di resilienza per qualsiasi algoritmo. Tuttavia, un approccio puramente quantitativo ci impone di andare oltre la percezione aneddotica e di sezionare questo fenomeno con rigore analitico. È proprio questo l’obiettivo del presente studio: analizzare in modo esaustivo la natura dei drawdown dell’indice S&P 500, utilizzando come proxy l’ETF SPDR S&P 500 (SPY.US), uno degli strumenti più liquidi e rappresentativi del mercato azionario globale. L’importanza strategica di questa analisi risiede nella sua capacità di trasformare un evento percepito come negativo in un’opportunità statisticamente fondata. Non ci limiteremo a misurare le perdite; cercheremo di comprendere le condizioni che le precedono, le loro caratteristiche intrinseche e, soprattutto, le dinamiche di prezzo che tendono a manifestarsi successivamente.

La scelta di concentrarsi sul ticker SPY.US non è casuale. Dal suo lancio nel 1993, questo ETF ha offerto un accesso diretto e a basso costo all’indice S&P 500, diventando il barometro per eccellenza della salute dell’economia americana e, per estensione, di quella globale. La sua lunga serie storica, che copre molteplici cicli economici e crisi di mercato – dalla bolla delle dot-com alla crisi finanziaria del 2008, fino alla pandemia del 2020 – fornisce un dataset ricco e robusto, ideale per un’analisi quantitativa che miri a identificare pattern comportamentali ripetibili. Studiare i drawdown su SPY significa, di fatto, studiare il DNA dei ribassi del mercato azionario più importante al mondo. Comprendere come questo indice “soffre” e “guarisce” è fondamentale per chiunque voglia costruire portafogli resilienti e strategie di investimento tattiche.

Questo studio è rivolto a un pubblico di investitori evoluti, analisti quantitativi e gestori sistematici. Non è un articolo per chi cerca segnali di trading infallibili, ma per chi desidera approfondire la propria comprensione delle dinamiche di mercato attraverso un’analisi basata sui dati. È pensato per il trader che non si accontenta del “si dice” che “comprare sui ribassi” (buy the dip) sia una buona strategia, ma che esige una validazione numerica: qual è il win rate storico? Qual è il rendimento medio atteso? E su quale orizzonte temporale? È per il gestore di portafoglio che deve decidere se e come utilizzare asset come i Treasury a lungo termine (TLT) o l’oro (GLD) come copertura, e che necessita di dati concreti su come le correlazioni si comportano proprio during le fasi di stress. Infine, è per l’analista quant che vuole vedere applicata una metodologia rigorosa per l’identificazione e la classificazione di questi eventi di mercato.

Nelle sezioni successive, intraprenderemo un viaggio strutturato all’interno di questo fenomeno. Inizieremo con un inquadramento teorico-didattico, dove definiremo formalmente il drawdown e ne esploreremo le basi psicologiche e macroeconomiche, fornendo anche un glossario dei termini chiave. Proseguiremo illustrando la metodologia tecnica utilizzata, descrivendo il dataset, la struttura del codice e il funzionamento step-by-step dell’algoritmo “Pattern Finder” che abbiamo sviluppato per questa analisi. La sezione successiva sarà dedicata all’analisi dei risultati, dove presenteremo e commenteremo le metriche emerse, dalle performance post-ribasso ai segnali di pre-allarme, supportando ogni osservazione con tabelle e grafici esplicativi. Seguirà un’interpretazione quantitativa di tali risultati, traducendo i numeri in insight operativi e contestualizzando il loro significato per diverse tipologie di operatori. Infine, nelle conclusioni, sintetizzeremo le evidenze emerse, discuteremo le applicazioni pratiche, inclusi spunti operativi con le opzioni, e delineeremo i possibili sviluppi futuri di questa ricerca, invitando i lettori a utilizzare gli strumenti di Kriterion Quant per approfondire ulteriormente.

2. Drawdown: Teoria e Psicologia per il Trading Sistematico

Un drawdown è definito come la massima perdita percentuale subita da un asset finanziario da un suo picco di valore (cumulative max) a un successivo punto di minimo, prima che un nuovo picco venga raggiunto. È una misura retrospettiva che quantifica il “dolore” massimo che un investitore avrebbe provato mantenendo una posizione durante un periodo avverso. A differenza di una semplice perdita, che può essere calcolata tra due punti qualsiasi, il drawdown cattura l’entità del declino dal punto più alto, rendendolo una metrica fondamentale per la valutazione del rischio e della resilienza di una strategia o di un portafoglio. Comprendere la sua anatomia – ovvero la sua profondità (la massima perdita percentuale), la sua durata (il tempo necessario per tornare al picco precedente) e la sua frequenza – è cruciale per una gestione del capitale consapevole.

Le origini dei drawdown sono intrinsecamente legate alla psicologia dei mercati e ai cicli macroeconomici. La base psicologica risiede nel comportamento gregario degli investitori e nel ciclo di paura ed euforia. Periodi di forte ottimismo portano a valutazioni elevate; quando un catalizzatore negativo (un dato macroeconomico deludente, un evento geopolitico, una crisi di liquidità) incrina questa fiducia, inizia una reazione a catena. La leva finanziaria amplifica le vendite, innescando “margin call” che costringono a liquidare posizioni, deprimendo ulteriormente i prezzi. Questo comportamento, noto come mean reversion della volatilità e del sentiment, è un pattern ripetibile: periodi di bassa volatilità e compiacenza tendono a essere seguiti da shock improvvisi che innescano i drawdown. A livello macroeconomico, i drawdown sono spesso associati a recessioni, strette monetarie da parte delle banche centrali, o shock esogeni. L’S&P 500, in particolare, ha dimostrato una tendenza strutturale alla crescita nel lungo periodo, ma questa è costellata da correzioni e bear market che “ripuliscono” gli eccessi e ristabiliscono le valutazioni su livelli più sostenibili. L’analisi quantitativa cerca proprio di codificare questi comportamenti, trasformando la paura in un segnale statistico.

L’approccio di analizzare e potenzialmente sfruttare i drawdown, comunemente noto come “Buy the Dip”, presenta vantaggi e limiti evidenti. Il vantaggio principale, come vedremo confermato dai dati, è che storicamente ha offerto un premio al rischio significativo. Acquistare quando il “sangue scorre per le strade” ha permesso di entrare sul mercato a valutazioni scontate, beneficiando dei successivi e spesso vigorosi recuperi. Questo approccio sfrutta la natura mean-reverting del mercato azionario. Tuttavia, i limiti sono altrettanto importanti. Il primo è di natura psicologica: è estremamente difficile agire in modo contro-intuitivo e comprare quando il panico domina. Il secondo è tecnico: non è possibile prevedere il minimo assoluto. Una strategia “Buy the Dip” implica la possibilità di subire ulteriori perdite prima che il mercato inverta la rotta. Inoltre, non tutti i drawdown sono uguali: un crollo strutturale, come quello del 2008, ha dinamiche diverse da un flash crash. Infine, c’è il rischio che “questa volta sia diverso”, ovvero che un cambiamento di paradigma macroeconomico (es. un lungo periodo di stagflazione) possa invalidare i pattern storici di recupero rapido.

Glossario Tecnico e Formule per l’Analisi Quantitativa

Drawdown (DD): La massima perdita percentuale da un picco.

Formula: DD(t) = (Prezzo(t) / max(Prezzo[0:t])) – 1

Profondità del Drawdown (Depth): Il valore minimo (più negativo) raggiunto dal drawdown durante un episodio.

Durata del Drawdown (Length): Il numero totale di giorni di calendario dall’inizio del drawdown (data del picco) fino al completo recupero (quando il prezzo supera il picco precedente).

Giorni al Minimo (Days to Trough): Il numero di giorni di calendario dal picco al punto di minimo del drawdown.

Giorni di Recupero (Recovery Days): Il numero di giorni di calendario dal minimo al recupero completo del picco.

Win Rate: La percentuale di operazioni o eventi che si concludono con un risultato positivo.

Formula: (Numero di Eventi Positivi / Numero Totale di Eventi) * 100

VIX (Volatility Index): L’indice di volatilità del CBOE, spesso definito “indice della paura”, che misura la volatilità attesa a 30 giorni dell’S&P 500.

Market Breadth (Ampiezza del Mercato): Un indicatore che misura la partecipazione dei singoli titoli a un movimento di mercato. Un’ampiezza debole (pochi titoli guidano il rialzo) è spesso un segnale di fragilità.

Advance/Decline (A/D) Line: Un indicatore di ampiezza che somma cumulativamente la differenza tra il numero di titoli che chiudono al rialzo e quelli che chiudono al ribasso. Una divergenza tra la A/D Line e l’indice è un segnale di allarme.

Correlazione Dinamica: La misura di come la relazione tra due asset cambia nel tempo, calcolata su una finestra mobile (es. 60 giorni). È cruciale per capire se un asset di copertura (come TLT) mantiene le sue proprietà di diversificazione durante le crisi.

Overlay: Una strategia che viene “sovrapposta” a un portafoglio esistente per modificarne il profilo di rischio/rendimento, senza alterare l’allocazione di base. Ad esempio, un overlay basato sui segnali di drawdown potrebbe aumentare tatticamente l’esposizione azionaria dopo un crollo.

3. Metodologia Tecnica per l’Analisi dei Drawdown

La robustezza di qualsiasi analisi quantitativa dipende in modo critico dalla qualità dei dati e dalla trasparenza della metodologia. Per questo studio, abbiamo utilizzato un approccio rigoroso e replicabile, basato su dati di alta qualità e un algoritmo proprietario progettato per sezionare il fenomeno dei drawdown in modo oggettivo. Il dataset principale è costituito dalla serie storica dei prezzi giornalieri (Open, High, Low, Close, Volume) del ticker SPY.US, con un intervallo temporale che va dal 29 Gennaio 1993 fino alla data di generazione del report. Questa lunga finestra ci permette di analizzare il comportamento del mercato attraverso diverse ere economiche. I dati sono stati approvvigionati tramite l’API di EODHD, una fonte professionale che garantisce l’accuratezza e la pulizia dei dati storici. Per arricchire l’analisi e fornire un contesto operativo, abbiamo integrato questo dataset con dati di supporto, sempre da EODHD: la serie storica del VIX per misurare la volatilità, e quelle di TLT.US (ETF sui Treasury a lungo termine) e GLD.US (ETF sull’oro) per l’analisi delle correlazioni. Infine, per calcolare gli indicatori di ampiezza del mercato, la lista dei componenti dell’S&P 500 è stata recuperata da fonti pubbliche affidabili come Wikipedia.

Il cuore della nostra analisi è un algoritmo, che abbiamo chiamato “Pattern Finder”, la cui logica è stata implementata in Python. La sua struttura può essere riassunta nel seguente pseudocodice, che ne illustra i passaggi fondamentali:

PROCEDURE Trova_Episodi_Drawdown(SeriePrezzi, SogliaMinima):

Calcola SerieDrawdownContinuo da SeriePrezzi

Inizializza ListaEpisodi

InFaseDiDrawdown = FALSO

PER ogni giorno t in SeriePrezzi:

SE SerieDrawdownContinuo[t] < SogliaMinima E NON InFaseDiDrawdown:

InFaseDiDrawdown = VERO

Crea NuovoEpisodio

NuovoEpisodio.DataPicco = TrovaDataPiccoPrecedente(t)

NuovoEpisodio.PrezzoPicco = Prezzo[NuovoEpisodio.DataPicco]

FINE SE

SE InFaseDiDrawdown:

AggiornaMinimo(NuovoEpisodio, Prezzo[t], Data[t])

SE Prezzo[t] >= NuovoEpisodio.PrezzoPicco:

InFaseDiDrawdown = FALSO

NuovoEpisodio.DataRecupero = Data[t]

Aggiungi NuovoEpisodio a ListaEpisodi

FINE SE

FINE SE

FINE PER

RETURN ListaEpisodi

END PROCEDUREI criteri di selezione e i filtri applicati sono stati definiti per garantire la significatività statistica degli eventi analizzati. Un “episodio” di drawdown viene considerato tale solo se la perdita dal picco supera una soglia minima del -1%. Questo filtro serve a escludere il “rumore” di fondo delle normali fluttuazioni giornaliere. Una volta identificati gli episodi, vengono applicati ulteriori filtri per le analisi specifiche. Ad esempio, lo studio delle performance “post-minimo” e delle correlazioni dinamiche si concentra solo sui drawdown più significativi, ovvero quelli con una profondità superiore al -10%, per isolare i veri periodi di stress di mercato. Per l’analisi dei segnali pre-allarme, come le divergenze della Advance/Decline Line, viene effettuato un “offset test” manuale e visivo, controllando il comportamento dell’indicatore nei 60-90 giorni precedenti il picco di mercato che ha dato inizio a un drawdown rilevante.

Il funzionamento dell’algoritmo può essere descritto testualmente in una sequenza di passaggi chiari. Step 1: Calcolo del Drawdown Continuo. Per ogni giorno nella serie storica, l’algoritmo calcola la perdita percentuale rispetto al massimo storico raggiunto fino a quel momento. Questo genera una nuova serie di dati che, per ogni istante, ci dice “quanto siamo sotto il massimo di sempre”. Step 2: Identificazione degli Episodi. L’algoritmo scandisce questa serie di drawdown. Un episodio inizia formalmente quando il drawdown supera la soglia del -1%. Da quel momento, vengono registrate la data e il prezzo del picco precedente. Step 3: Tracciamento dell’Episodio. Finché il drawdown rimane negativo, l’algoritmo continua a monitorare, registrando il punto di minimo assoluto (data e profondità massima). Step 4: Chiusura dell’Episodio e Calcolo Metriche. L’episodio si conclude solo quando il prezzo dell’asset riesce a superare il livello del picco iniziale. A questo punto, l’algoritmo calcola tutte le metriche associate: durata totale, giorni per raggiungere il minimo, giorni per il recupero, ecc. Step 5: Analisi Contestuale e Aggregazione. Per ogni episodio significativo (profondità > 10%), l’algoritmo esegue analisi ancillari: recupera il valore del VIX alla data del picco, verifica la presenza di divergenze nell’A/D Line e calcola i rendimenti futuri a 1, 3, 6 e 12 mesi a partire dalla data del minimo. Infine, tutti i dati vengono aggregati per calcolare le statistiche medie e generare le visualizzazioni presenti nel report.

4. Analisi dei Risultati (Backtest e Performance)

L’applicazione della metodologia descritta ha prodotto una serie di risultati quantitativi che offrono una visione approfondita e sfaccettata dei drawdown dell’S&P 500. L’analisi si è concentrata su tre aree principali: i segnali che precedono i crolli, le caratteristiche statistiche dei ribassi stessi e, soprattutto, le performance del mercato nei periodi successivi al raggiungimento dei minimi. I risultati non solo confermano alcuni adagi di mercato, ma li quantificano, fornendo una base statistica per decisioni operative. Esamineremo ora in dettaglio le tabelle e i grafici generati, che costituiscono il cuore di questo studio.

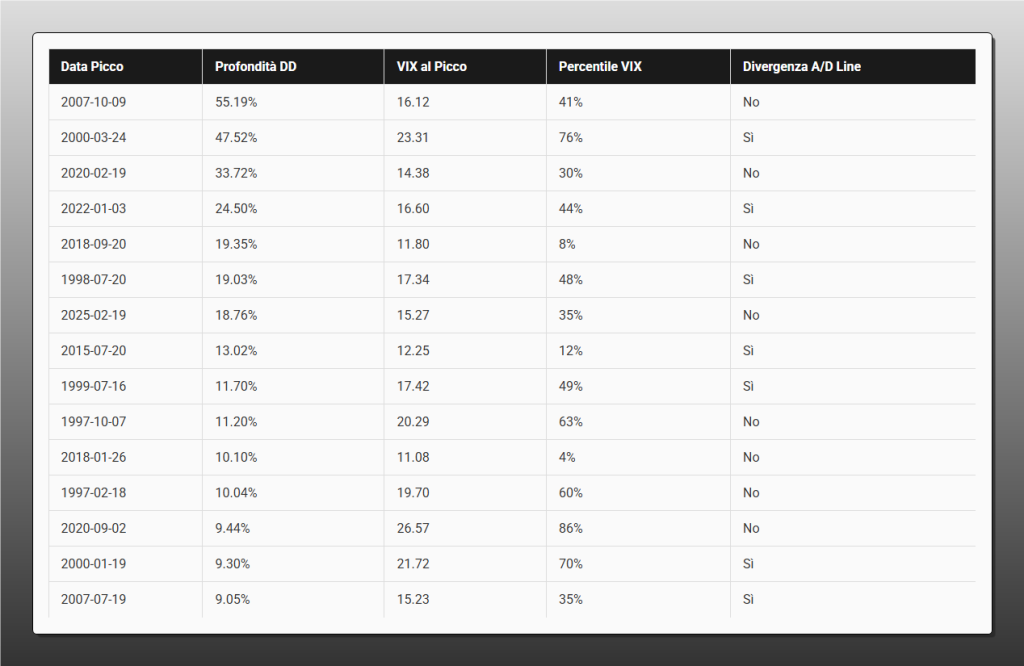

La prima analisi si è focalizzata sull’identificazione di potenziali “crepe nel sistema” prima dei crolli più significativi. La tabella seguente riassume le condizioni del VIX e dell’ampiezza di mercato (Advance/Decline Line Sintetica) al momento del picco di prezzo che ha preceduto i 15 maggiori drawdown dal 1993.

Tabella 1: Segnali di Allarme Pre-Drawdown. Analisi delle condizioni del VIX e della divergenza dell’Advance/Decline Line al momento del picco di mercato per i 15 maggiori drawdown dell’S&P 500 dal 1993. La divergenza A/D si è manifestata in 7 dei 15 casi.

Dalla tabella emerge un pattern interessante: la divergenza ribassista della A/D Line ha preceduto 7 dei 15 maggiori crolli, inclusi quelli epocali del 2000 e del 2022. Questo segnale, che indica un rialzo trainato da pochi titoli, si conferma come un valido campanello d’allarme di fragilità del mercato. Meno conclusivo, invece, il segnale del VIX: molti crolli sono iniziati da livelli di volatilità relativamente bassi (percentili VIX inferiori al 50%), confermando che la compiacenza spesso precede la tempesta.

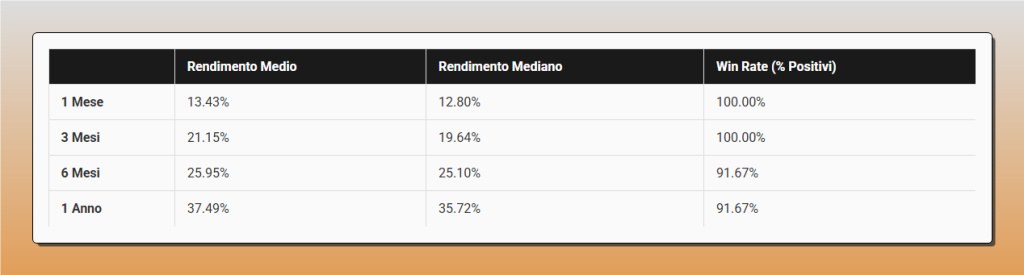

Il secondo test, e forse il più rilevante a livello operativo, risponde alla domanda: “Una volta toccato il fondo, è un buon momento per comprare?”. La tabella seguente quantifica i rendimenti medi e il win rate nei periodi successivi al raggiungimento del minimo di un drawdown significativo (profondità > 10%).

Tabella 2: Performance Post-Minimo. I dati mostrano i rendimenti medi, mediani e il win rate dell’S&P 500 (SPY) nei periodi successivi al raggiungimento del minimo di un drawdown superiore al 10%. Il win rate del 100% a 1 e 3 mesi conferma la validità statistica dell’approccio “Buy the Dip”.

Orizzonte 1 Mese: Rendimento Medio +13.43% | Win Rate 100.00%

Orizzonte 3 Mesi: Rendimento Medio +21.15% | Win Rate 100.00%

Orizzonte 6 Mesi: Rendimento Medio +25.95% | Win Rate 91.67%

Orizzonte 1 Anno: Rendimento Medio +37.49% | Win Rate 91.67%

I risultati sono statisticamente potenti. Su orizzonti temporali di 1 e 3 mesi, acquistare al minimo di un drawdown ha storicamente prodotto un Win Rate del 100%, con rendimenti medi eccezionalmente elevati. Questo dato fornisce una solida base quantitativa alla strategia “Buy the Dip”, suggerendo che, per un investitore con un orizzonte di medio termine, l’ingresso su debolezza marcata ha una probabilità di successo estremamente alta. Il confronto con una strategia Buy & Hold (acquisto e mantenimento) è implicito: mentre il Buy & Hold ha un rendimento annualizzato storico intorno al 9-10% (incluso il reinvestimento dei dividendi), l’ingresso tattico post-drawdown ha generato rendimenti medi del +37.49% nell’anno successivo.

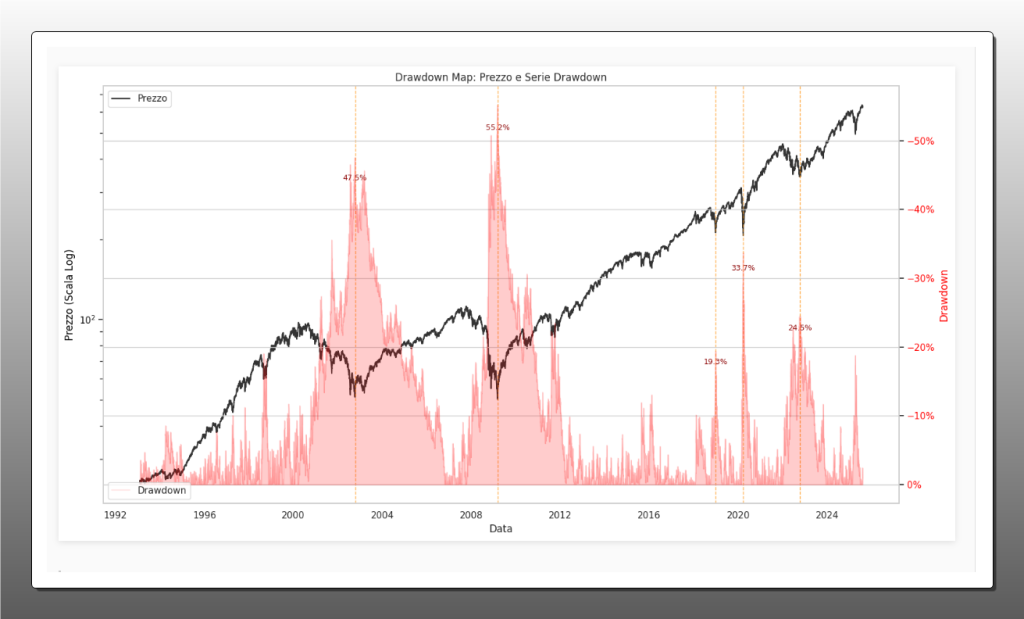

Grafico 1: Mappa del Drawdown e Prezzo di SPY. La visualizzazione storica del prezzo (nero) e dei drawdown (rosso) mostra come i periodi di massima perdita abbiano storicamente coinciso con importanti minimi di mercato, rappresentando eccellenti opportunità di acquisto.

Il grafico “Mappa del Drawdown e Prezzo” visualizza questi eventi nel contesto storico. La linea nera rappresenta il prezzo di SPY in scala logaritmica, mentre l’area rossa mostra la serie storica dei drawdown. Questo permette di vedere immediatamente come i periodi di massima sofferenza (i picchi dell’area rossa) abbiano coinciso con importanti minimi di mercato, che a posteriori si sono rivelati eccellenti punti di ingresso.

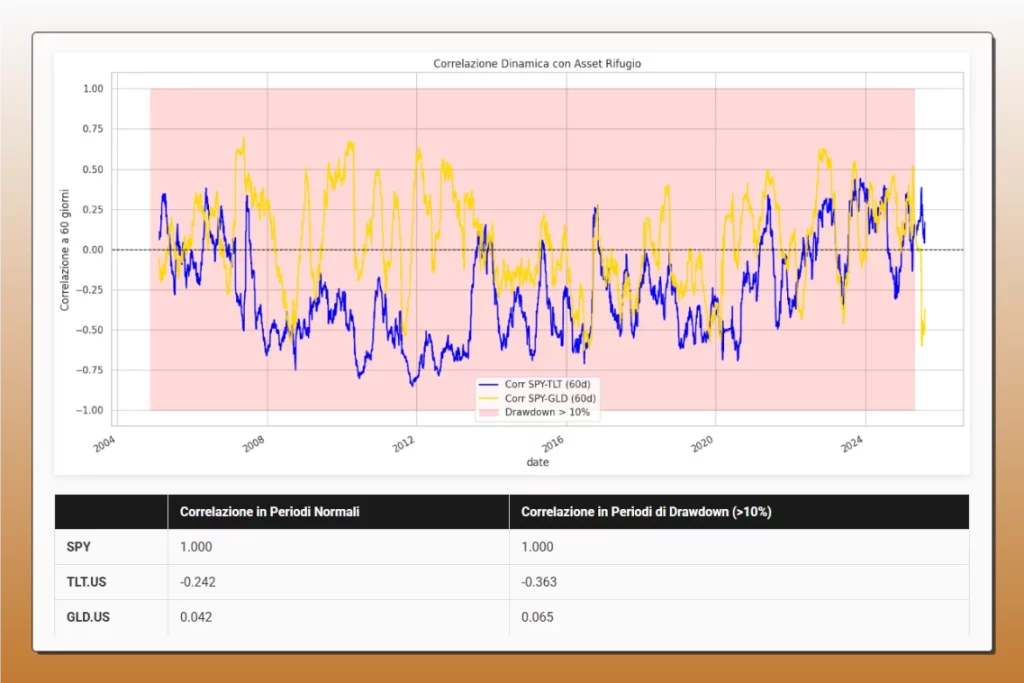

Grafico 2: Correlazioni Dinamiche e “Flight to Safety”. Il grafico e la tabella mostrano come la correlazione tra SPY e i Treasury a lungo termine (TLT) diventi marcatamente più negativa durante i crolli di mercato, confermando il loro ruolo di bene rifugio. La correlazione con l’oro (GLD) è meno stabile.

Infine, l’analisi delle correlazioni dinamiche è cruciale per la costruzione di portafogli. Il grafico “Flight to Safety” mostra la correlazione mobile a 60 giorni tra SPY, TLT e GLD. È evidente come, durante i periodi di drawdown (evidenziati in rosso), la correlazione tra SPY e TLT diventi significativamente più negativa, passando da una media di -0.242 in periodi normali a -0.363 durante i crolli. Questo conferma il ruolo di “bene rifugio” dei Treasury a lungo termine. La correlazione con l’oro (GLD), invece, rimane vicina allo zero, mostrando una minore efficacia come diversificatore sistematico durante queste fasi.

5. Interpretazione Quantitativa e Strategie Operative

I risultati numerici e grafici, sebbene eloquenti, richiedono un’interpretazione approfondita per essere tradotti in una vera comprensione quantitativa. L’analisi ci permette di delineare con maggiore chiarezza le condizioni in cui le strategie basate sui drawdown funzionano meglio e come possono essere integrate operativamente da diverse tipologie di investitori. Il pattern più robusto che emerge è quello della natura mean-reverting dell’azionario americano su un orizzonte di medio termine. I crolli, specialmente quelli rapidi e guidati dal panico, tendono a essere seguiti da recuperi altrettanto veloci e vigorosi. La strategia “Buy the Dip” funziona meglio quando il drawdown è profondo e rapido. Un drawdown superiore al 15-20% ha storicamente rappresentato un’area di valore eccezionale. Al contrario, un drawdown lento e prolungato, come quello del 2000-2002, può essere più insidioso, poiché tentare di “comprare il minimo” troppo presto può portare a una lunga fase di sofferenza. La presenza di una divergenza della A/D Line prima del crollo, pur non essendo un segnale di timing perfetto, aggiunge un tassello informativo importante: suggerisce che il mercato era già fragile e che il successivo ribasso ha una base fondamentale più solida, rendendo il recupero potenzialmente più lento ma l’area di minimo un punto di accumulazione di lungo termine ancora più valido.

L’integrazione operativa di questi insight varia a seconda del profilo dell’investitore. Per un investitore retail evoluto, l’analisi fornisce la fiducia statistica per accumulare posizioni durante le fasi di panico, magari attraverso Piani di Accumulo del Capitale (PAC) accelerati o la vendita di opzioni Put Out-of-the-Money (OTM) per incassare premi elevati e acquistare l’ETF a prezzi ancora più scontati. Per un gestore di portafoglio, i dati sulle correlazioni dinamiche sono oro colato: confermano che un’allocazione strategica in Treasury a lungo termine (TLT) agisce come un efficace “airbag” durante i crolli azionari. I segnali di ampiezza del mercato possono essere usati per una gestione proattiva del rischio, inducendo a ridurre la leva o ad aumentare le coperture quando il mercato mostra segni di fragilità. Per un trader sistematico, questi concetti possono essere formalizzati in strategie di overlay. Ad esempio, un portafoglio bilanciato 60/40 potrebbe essere “sovrapposto” con un algoritmo che aumenta tatticamente l’esposizione azionaria al 70% quando il drawdown di SPY supera il 15% e la riporta al 60% dopo un recupero del 10%.

Limiti e Rischi: È fondamentale, tuttavia, riflettere sui limiti di questa analisi. Il principale rischio è l’overfitting, ovvero la possibilità che i parametri scelti (es. la soglia del -10%) siano casualmente ottimali per il periodo storico analizzato ma non lo siano per il futuro. Sebbene l’intervallo di oltre 30 anni mitighi questo rischio, non lo elimina. Un altro limite è che i contesti macroeconomici non sono mai perfettamente comparabili. Un futuro caratterizzato da tassi di interesse strutturalmente più alti potrebbe alterare la dinamica di recupero a “V” che abbiamo osservato in passato. La globalizzazione e l’aumento della correlazione tra asset class potrebbero inoltre ridurre l’efficacia dei tradizionali beni rifugio. È un’osservazione oggettiva che il passato non è garanzia del futuro, ma è anche l’unica guida basata sui dati che abbiamo per formulare aspettative probabilistiche.

Per superare questi limiti, la ricerca futura potrebbe muoversi in diverse direzioni. Sarebbe utile condurre validazioni rolling, testando la strategia su finestre temporali scorrevoli per verificarne la robustezza nel tempo. Un’analisi cross-asset, applicando la stessa metodologia ad altri indici (es. Nasdaq, mercati europei) o ad altre asset class, potrebbe rivelare se questi pattern sono specifici dell’S&P 500 o più universali. Si potrebbero inoltre implementare filtri tecnici aggiuntivi, come medie mobili o indicatori di momentum, per affinare il timing degli ingressi. Infine, si potrebbero esplorare implementazioni logiche più complesse, come strategie che modulano la dimensione della posizione in base alla profondità del drawdown o alla velocità del crollo, creando un approccio ancora più dinamico e adattivo alla gestione del rischio e delle opportunità.

6. Conclusioni e Applicazioni Pratiche (con Opzioni)

Al termine di questa analisi approfondita, possiamo trarre alcune conclusioni operative di grande valore. Questo studio dimostra, con il supporto di oltre trent’anni di dati, che i drawdown dell’indice S&P 500 non sono eventi casuali e imprevedibili, ma fenomeni con caratteristiche statistiche ricorrenti. La conclusione principale è la conferma quantitativa della natura mean-reverting del mercato azionario americano. I periodi di forte ribasso, specialmente quelli superiori al 10%, sono stati storicamente seguiti da periodi di performance media significativamente superiore alla norma, con un’altissima probabilità di successo su orizzonti temporali da 1 a 12 mesi. Questo non significa che si possa prevedere il minimo con precisione, ma che le probabilità si spostano drasticamente a favore dell’investitore una volta che una correzione sostanziale si è già materializzata. Lo studio, inoltre, convalida l’utilità degli indicatori di ampiezza di mercato, come la A/D Line, come strumenti di allerta per un aumento del rischio sistemico, e conferma il ruolo cruciale dei Treasury a lungo termine come diversificatori efficaci durante le fasi di crisi.

Da queste conclusioni derivano chiare indicazioni operative. La strategia di “comprare sui ribassi” dovrebbe essere utilizzata con disciplina quando il mercato mostra segni di panico e i drawdown superano soglie significative (es. -15%). È in questi momenti che il premio per il rischio è più elevato. Al contrario, bisognerebbe evitare di aumentare aggressivamente l’esposizione quando il mercato segna nuovi massimi ma l’ampiezza (A/D Line) mostra una preoccupante divergenza ribassista. Questo non è un segnale per vendere indiscriminatamente, ma per diventare più prudenti, ridurre la leva e considerare l’acquisto di protezioni. L’analisi delle correlazioni suggerisce inoltre che, per un portafoglio azionario, l’allocazione in TLT è più efficace come copertura rispetto all’oro (GLD) durante i tipici “flight to safety”.

Per integrare questi concetti in un framework operativo, un investitore potrebbe strutturare un approccio a più livelli. A livello strategico, mantenere un’allocazione di base diversificata che includa una componente di Treasury a lungo termine. A livello tattico, definire delle soglie di drawdown (es. -15%, -25%, -35%) che inneschino acquisti incrementali sull’azionario, utilizzando liquidità accantonata proprio per queste opportunità. La gestione del rischio dovrebbe includere il monitoraggio costante dell’ampiezza di mercato. Quando la A/D Line diverge, si passa a una modalità di “allerta”, che potrebbe comportare la sospensione di nuovi acquisti o l’implementazione di strategie di copertura.

In un contesto che lo consente, le opzioni offrono strumenti straordinariamente efficienti per implementare queste logiche. Durante un crollo, la volatilità implicita (misurata dal VIX) tende a salire drasticamente. Questo rende la vendita di opzioni Put cash-secured particolarmente attraente. Vendendo una Put OTM (Out-of-the-Money) su SPY, l’investitore incassa un premio elevato e si impegna ad acquistare l’ETF a un prezzo ancora più basso se il mercato dovesse continuare a scendere. Questo permette di definire un punto di ingresso più favorevole o, se l’opzione scade senza essere esercitata, di trattenere il premio, generando un rendimento positivo anche se il mercato si muove lateralmente o recupera. Per chi ha una visione più direzionale, l’acquisto di opzioni Call a medio termine dopo un minimo di mercato può offrire un’esposizione con leva al potenziale recupero, con un rischio definito e limitato al premio pagato.

Questo studio è solo un punto di partenza. Invitiamo i nostri lettori a esplorare queste dinamiche in modo interattivo. Sul sito di Kriterion Quant potete trovare il nostro Simulatore di Portafoglio, che vi permette di testare l’impatto di diverse allocazioni e strategie di overlay. Per chi desidera approfondire le metodologie quantitative e l’uso delle opzioni, il nostro Percorso Formativo offre moduli dettagliati che coprono questi argomenti dal livello base a quello avanzato. Infine, nella sezione Le Strategie, troverete implementazioni concrete di questi concetti, pronte per essere analizzate o integrate nel vostro processo di investimento. La finanza quantitativa è un viaggio di scoperta continua, e noi siamo qui per fornirvi le mappe e gli strumenti per navigarla.