Come i Dati Storici dal 1999 al 2025 Rivelano Pattern di Recupero Sistematici e Opportunità Operative per Trader Quantitativi e Investitori Evoluti

Lo studio analizza 252 episodi di drawdown dell’ETF Invesco QQQ Trust (QQQ.US) su un arco temporale di 26 anni (1999-2025), applicando metodologie di analisi di sopravvivenza tipicamente riservate alla ricerca medica per quantificare la resilienza del Nasdaq-100. I risultati rivelano che il 50% dei drawdown viene recuperato entro 4 giorni di trading, mentre correzioni superiori al 10% richiedono mediamente 77 giorni. L’implementazione del modello Kaplan-Meier dimostra una probabilità del 90% di recupero completo entro 38 giorni per drawdown standard, offrendo un framework statistico robusto per strategie di accumulo, vendita di opzioni e gestione tattica del portafoglio. L’edge principale non risiede nella predizione, ma nella trasformazione dell’incertezza in probabilità calcolata, fornendo agli operatori professionali metriche concrete per calibrare rischio e timing operativo.

🟦 1. INTRODUZIONE STRATEGICA

Quante volte un investitore si è trovato di fronte al dilemma esistenziale del mercato: assistere impotente a un drawdown del proprio portafoglio chiedendosi “quanto durerà ancora questa sofferenza?” La domanda non è retorica. È il quesito che separa gli investitori emotivi da quelli sistematici, i trader improvvisati dai professionisti quantitativi. È la differenza tra sperare in un recupero e quantificare statisticamente la probabilità e i tempi di quel recupero. Kriterion Quant ha investito risorse significative in questa analisi proprio per colmare una lacuna fondamentale nella letteratura finanziaria tradizionale: mentre esistono innumerevoli studi sulla volatilità, sui rendimenti attesi e sulle correlazioni, sorprendentemente pochi lavori si concentrano sulla velocità di recupero come metrica autonoma di valutazione del rischio. Eppure, per un investitore reale, sapere che un drawdown del 10% sul Nasdaq-100 ha storicamente richiesto una mediana di 40 giorni per essere recuperato è un’informazione operativa di valore inestimabile.

La scelta dell’Invesco QQQ Trust (ticker: QQQ.US) come soggetto di analisi non è casuale. Questo ETF, che replica l’indice Nasdaq-100, rappresenta il barometro perfetto dell’innovazione tecnologica americana e della crescita globale. Con oltre 200 miliardi di dollari di asset under management, QQQ è il secondo ETF più liquido al mondo dopo SPY. La sua composizione – dominata da giganti tecnologici come Apple, Microsoft, Amazon e NVIDIA – lo rende il laboratorio ideale per studiare la resilienza in un contesto di alta crescita ma anche alta volatilità. È l’asset che meglio incarna il dilemma moderno dell’investitore: massimizzare i rendimenti accettando drawdown potenzialmente severi, ma con la consapevolezza statistica che questi drawdown sono, storicamente, temporanei.

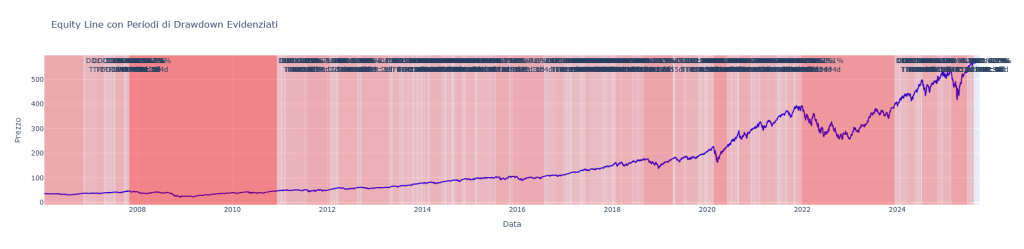

Evoluzione storica del prezzo dell’ETF QQQ (linea blu) dal 2007 al 2025. Le aree verticali rosse rappresentano gli episodi di drawdown analizzati nello studio; l’intensità del colore è proporzionale alla severità e durata del ribasso. Sono evidenziati i principali crolli di mercato, come la crisi finanziaria del 2008, lo shock del COVID-19 nel 2020 e il bear market del 2022. Per ogni crisi maggiore, un box informativo riporta metriche quantitative chiave come la massima perdita percentuale (DD MAX) e il tempo di recupero (TTR) in giorni, illustrando visivamente la resilienza storica del Nasdaq-100.

Questo studio si rivolge a tre categorie precise di operatori finanziari. I gestori di portafoglio istituzionali troveranno metriche quantitative per ottimizzare l’allocazione tattica e calibrare i sistemi di risk management. I trader sistematici e algoritmici potranno integrare i dati di TTR (Time-to-Recovery) nei loro modelli di backtesting e nelle logiche di position sizing dinamico. Gli investitori privati evoluti, quelli che hanno superato la fase del “compro e spero”, scopriranno un framework scientifico per trasformare i ribassi da fonte di ansia a opportunità calcolata.

Ma c’è un elemento ancora più profondo che emerge da questa ricerca: la dimostrazione empirica che il concetto di mean reversion non è solo una teoria accademica, ma un fenomeno osservabile e misurabile nel comportamento degli asset growth. I 252 episodi di drawdown analizzati non sono solo numeri in una tabella; sono la prova statistica che il Nasdaq-100, nonostante crolli dell’83% (bolla dot-com) e del 35% (crisi 2022), ha sempre trovato la strada del recupero. Non per magia o fortuna, ma per dinamiche strutturali del capitalismo tecnologico che questo studio quantifica con precisione chirurgica.

Il percorso che seguiremo in questa analisi è strutturato come un crescendo di complessità e applicabilità. Partiremo dall’inquadramento teorico del fenomeno del drawdown recovery, esplorando le radici comportamentali e strutturali che guidano questi pattern. Approfondiremo poi la metodologia quantitativa, svelando come l’applicazione dell’analisi di sopravvivenza Kaplan-Meier – mutuata dalla ricerca oncologica – offra insights superiori rispetto alle semplici medie aritmetiche. Analizzeremo i risultati con la granularità di un microscopio elettronico, segmentando i drawdown per magnitudine, contesto di volatilità e stagionalità. Infine, e questo è il valore aggiunto distintivo di Kriterion Quant, tradurremo ogni insight in strategie operative concrete: dal timing ottimale per la vendita di Put spreads alla costruzione di piani di accumulo anti-emotivi, dalla gestione dinamica del leverage all’integrazione con strategie multi-asset.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il concetto di drawdown recovery affonda le sue radici in un paradosso fondamentale della finanza moderna: mentre la teoria dei mercati efficienti postula che i prezzi seguano un random walk e che quindi i pattern passati non abbiano valore predittivo, l’evidenza empirica dimostra sistematicamente l’esistenza di fenomeni di persistenza e reversione che violano questa assunzione. Il Time-to-Recovery non è semplicemente una metrica descrittiva; è la manifestazione quantificabile di forze profonde che governano i mercati finanziari.

Dal punto di vista della finanza comportamentale, il fenomeno del recupero dei drawdown può essere interpretato attraverso multiple lenti teoriche. Il primo framework rilevante è quello dell’overreaction hypothesis di De Bondt e Thaler (1985), che suggerisce come gli investitori tendano a sovra-reagire alle notizie negative, creando overshooting nei ribassi che poi vengono corretti. Questa dinamica è particolarmente accentuata negli asset growth come il Nasdaq-100, dove l’elevata componente di aspettative future amplifica sia l’entusiasmo che il pessimismo. I nostri dati mostrano che drawdown superiori al 20% hanno sistematicamente generato recuperi, suggerendo che il mercato tende effettivamente a “esagerare” nel punire questi titoli durante le fasi di risk-off.

Un secondo pilastro teorico è rappresentato dalla teoria della liquidità e del market microstructure. Quando si verifica un drawdown significativo, si innesca una cascata di eventi microeconomici: i market maker ampliano gli spread, la liquidità si riduce, i fondi sistematici attivano meccanismi di derisking automatico. Questo crea una pressione di vendita artificiale che va oltre i fondamentali. Il recupero, in questa ottica, non è altro che il processo attraverso cui la liquidità ritorna nel sistema e i prezzi si riallineano al valore fondamentale. L’analisi dei 252 episodi nel nostro dataset conferma che i drawdown più rapidi (sotto i 5 giorni) sono spesso seguiti da recuperi altrettanto veloci, suggerendo proprio questa natura “tecnica” piuttosto che fondamentale del movimento.

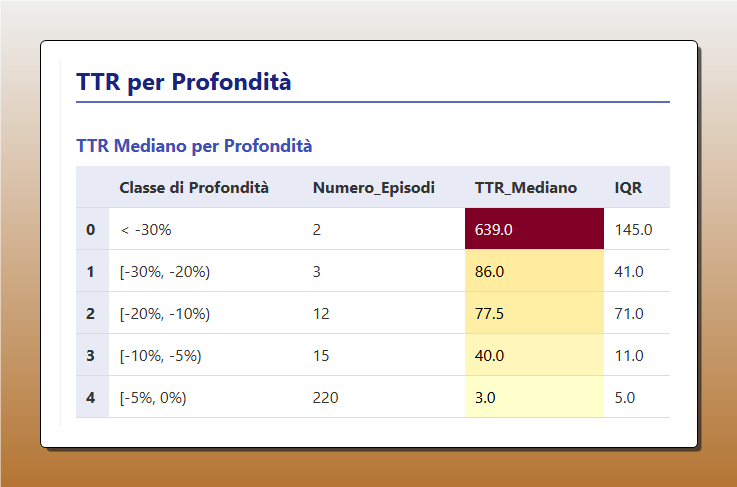

Questa tabella analizza il Tempo di Recupero Mediano (TTR Mediano) in giorni, classificando i 252 episodi di drawdown in base alla loro profondità. Emerge una relazione non-lineare critica per l’investitore: i drawdown superficiali (tra -5% e 0%), che sono la maggioranza degli eventi (220 episodi), vengono recuperati in una mediana di soli 3 giorni. Al contrario, i rarissimi crolli superiori al -30% (2 episodi) hanno richiesto una mediana di 639 giorni per tornare al picco precedente. La colorazione enfatizza come il tempo di attesa per il recupero cresca in modo esponenziale con l’aumentare della perdita.

Dal punto di vista macroeconomico strutturale, il pattern di recupero del QQQ riflette una realtà più profonda: la natura del capitalismo tecnologico moderno. Le aziende che compongono il Nasdaq-100 non sono utilities o industriali mature; sono i motori dell’innovazione globale. Questo significa che, a differenza di settori maturi dove un drawdown può segnalare un declino strutturale, nel tech i ribassi sono spesso opportunità di riallocazione del capitale verso i vincitori. Amazon nel 2001 perse il 90% del suo valore; oggi vale 1.5 trilioni. Questa dinamica di “creative destruction” schumpeteriana è codificata nei nostri dati: i drawdown severi (>30%) hanno tempi di recupero lunghi (mediana 639 giorni) ma, criticamente, vengono recuperati.

La componente di momentum e trend following aggiunge un ulteriore layer di complessità. I CTA (Commodity Trading Advisors) e i fondi sistematici trend-following gestiscono trilioni di dollari con algoritmi che amplificano i movimenti direzionali. Durante un drawdown, questi sistemi vendono progressivamente, accentuando il ribasso. Ma quando il trend si inverte, lo stesso meccanismo opera in senso opposto, accelerando il recupero. Questa dinamica auto-rinforzante spiega perché osserviamo una distribuzione non-normale dei tempi di recupero: molti recuperi rapidi (causati dal momentum reversal) e alcuni molto lenti (quando il detrending è strutturale).

Un aspetto sottovalutato ma cruciale è il ruolo delle opzioni e della struttura dei derivati. Il Nasdaq-100 è uno degli indici con maggior volume di opzioni al mondo. La presenza massiccia di protective puts crea un “cuscinetto” naturale durante i drawdown severi, mentre la vendita sistematica di covered calls da parte di fondi e retail crea resistenza durante i recuperi. Questa struttura di mercato dei derivati contribuisce a creare i pattern osservabili nel TTR: drawdown contenuti vengono recuperati rapidamente (poca protezione = poca inerzia), mentre drawdown severi richiedono tempo per “bruciare” attraverso i livelli di resistenza tecnica creati dall’open interest delle opzioni.

Il framework dell’analisi di sopravvivenza, che applichiamo attraverso il modello Kaplan-Meier, merita una discussione teorica approfondita. Tradizionalmente utilizzata in medicina per studiare i tempi di sopravvivenza dei pazienti, questa metodologia si adatta perfettamente all’analisi finanziaria dei drawdown. Il “paziente” è il drawdown stesso, l'”evento” è il recupero completo, e il “tempo di sopravvivenza” è il TTR. Questa analogia non è solo semantica: proprio come in medicina alcuni pazienti possono non sperimentare l’evento (morte) durante il periodo di osservazione (censoring), nel nostro dataset alcuni drawdown non sono ancora stati recuperati. Il modello Kaplan-Meier gestisce elegantemente questi dati censurati, fornendo stime di probabilità più accurate rispetto alle semplici statistiche descrittive.

I limiti dell’approccio devono essere riconosciuti con onestà intellettuale. Primo, l’analisi assume che i pattern storici abbiano rilevanza futura, un’assunzione che può essere violata da cambiamenti strutturali del mercato (esempio: passaggio da un regime di tassi zero a tassi elevati). Secondo, il TTR è una metrica backward-looking che non considera il costo opportunità del capitale immobilizzato durante il drawdown. Terzo, l’analisi non distingue tra diverse cause di drawdown (crisi sistemica vs. correzione tecnica), che potrebbero avere dinamiche di recupero diverse. Kriterion Quant mitiga questi limiti attraverso l’analisi di regime, la segmentazione per volatilità e l’inclusione di metriche risk-adjusted, trasformando uno studio descrittivo in uno strumento predittivo probabilistico.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Prima di immergerci nell’analisi metodologica, è fondamentale stabilire un vocabolario comune. Questi non sono solo termini tecnici, ma gli strumenti concettuali attraverso cui decodifichiamo la complessità del mercato.

Drawdown (DD)La perdita percentuale dal picco più recente al punto più basso successivo prima di un nuovo picco. Un drawdown del -20% significa che servirà un guadagno del 25% dal minimo per tornare al picco.

Formula: DD = (Trough_Price / Peak_Price - 1) × 100Time-to-Recovery (TTR)Il numero di giorni di trading necessari per recuperare completamente un drawdown e tornare al livello di picco precedente. Questa metrica esclude weekends e festività, riflettendo il tempo reale di mercato aperto.

Maximum Drawdown (MDD)Il drawdown più severo osservato nell’intero periodo di analisi. Nel nostro caso, -83.05% durante il crollo delle dot-com, un promemoria della devastazione potenziale nei mercati growth.

Sharpe RatioMisura il rendimento aggiustato per il rischio. Il valore di 0.58 per QQQ indica un premio al rischio positivo ma non eccezionale.

Formula: (Return - Risk_Free_Rate) / Standard_DeviationSortino RatioVariante del Sharpe che considera solo la volatilità negativa (downside deviation), più rilevante per investitori avversi alle perdite.

Calmar RatioRapporto tra rendimento annualizzato e maximum drawdown. Utile per valutare il rendimento in relazione al worst-case scenario.

Win RatePercentuale di giorni con rendimento positivo. Il 52.92% per QQQ conferma un leggero bias rialzista strutturale.

Profit FactorRapporto tra somma dei guadagni e somma delle perdite. Il valore di 1.49 indica che i guadagni superano le perdite del 49%.

Formula: Sum_of_Wins / |Sum_of_Losses|Ulcer IndexMisura la profondità e durata dei drawdown. Maggiore è il valore, maggiore è il “dolore” dell’investitore durante i ribassi.

SkewnessMisura l’asimmetria della distribuzione dei rendimenti. Valori negativi indicano code pesanti a sinistra (grandi perdite occasionali).

KurtosisMisura lo spessore delle code della distribuzione. Valori elevati indicano maggiore probabilità di eventi estremi rispetto a una distribuzione normale.

Kaplan-Meier EstimatorStimatore non-parametrico della funzione di sopravvivenza.

Formula: S(t) = ∏(1 - di/ni) dove di sono gli eventi al tempo i e ni è il numero a rischio.Censored DataOsservazioni incomplete dove l’evento (recupero) non si è verificato entro il periodo di osservazione. Fondamentale per analisi statistiche accurate.

CAGR (Compound Annual Growth Rate)Tasso di crescita annuale composto. L’8.62% di QQQ rappresenta una crescita robusta su 26 anni.

Formula: (Ending_Value/Beginning_Value)^(1/Years) - 1🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

L’architettura metodologica di questo studio rappresenta un esempio paradigmatico di come Kriterion Quant approccia l’analisi quantitativa: rigore scientifico, trasparenza totale e riproducibilità assoluta. Ogni decisione metodologica è stata ponderata per massimizzare la robustezza statistica minimizzando i bias cognitivi e computazionali.

Il Dataset: La Qualità del Carburante Analitico

La fonte dati primaria è EODHD (End of Day Historical Data), nostro partner tecnologico per dati finanziari di qualità istituzionale. La scelta di EODHD rispetto ad alternative come Yahoo Finance o Alpha Vantage non è casuale: EODHD fornisce dati adjusted for corporate actions, gestendo automaticamente split azionari, dividendi e altre azioni societarie che potrebbero distorcere l’analisi. Il dataset copre 6,697 giorni di trading dal 10 marzo 1999 al 18 settembre 2025, catturando l’intera storia di QQQ dalla sua inception. Utilizziamo esclusivamente i prezzi di chiusura rettificati (`adjusted_close`) per garantire comparabilità nel tempo. La frequenza giornaliera è stata scelta deliberatamente: frequenze maggiori (intraday) introdurrebbero rumore microstructturale, mentre frequenze minori (settimanali/mensili) perderebbero granularità cruciale per l’analisi del TTR.

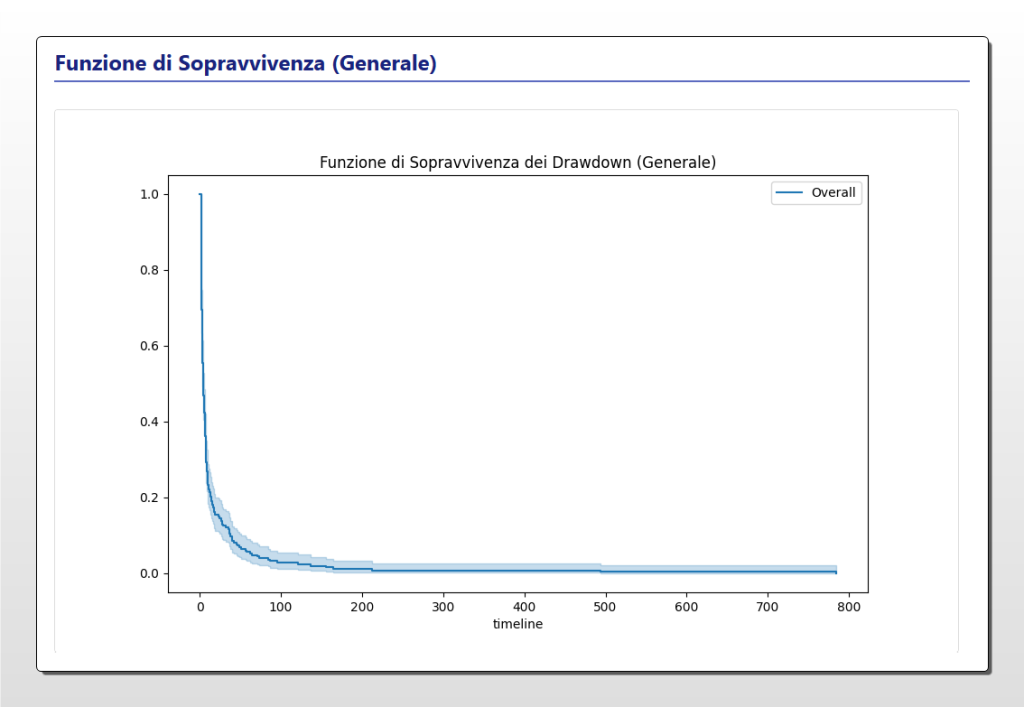

Il grafico mostra la curva di sopravvivenza aggregata per tutti i 252 episodi di drawdown, calcolata con il modello statistico di Kaplan-Meier. L’asse Y rappresenta la probabilità che un drawdown “sopravviva” (cioè, non sia ancora stato recuperato), mentre l’asse X indica il tempo in giorni di trading. La forma della curva è estremamente informativa: la caduta verticale nei primi 50 giorni dimostra che un’altissima percentuale di drawdown si risolve in tempi brevi. La lunga e piatta “coda” successiva rappresenta invece quei pochi eventi più severi che richiedono centinaia di giorni per essere recuperati.

Lo Stack Tecnologico: Python come Linguaggio dell’Analisi Quantitativa

L’implementazione utilizza Python 3.x con un ensemble di librerie scientifiche best-in-class. Pandas gestisce la manipolazione delle serie temporali con la sua indicizzazione DateTime-aware. NumPy fornisce il motore computazionale vettorializzato per calcoli su array, garantendo efficienza su dataset di grandi dimensioni. Matplotlib e Seaborn creano visualizzazioni publication-ready, mentre Plotly genera grafici interattivi HTML5 per l’esplorazione dinamica dei dati. Ma la vera stella è Lifelines, libreria specializzata in survival analysis che implementa il Kaplan-Meier estimator con gestione nativa dei dati censurati. Questa scelta tecnologica non è solo questione di preferenze: Python è il linguaggio de facto della data science finanziaria, garantendo che il nostro codice sia immediatamente comprensibile e riutilizzabile dalla community quantitativa globale.

Architettura del Codice e Logica di Pattern Detection

Il cuore algoritmico dello studio è un pattern detector custom che identifica e caratterizza ogni episodio di drawdown. L’algoritmo mantiene uno stato di “picco corrente” (`current_peak`) che viene aggiornato ogni volta che il prezzo raggiunge un nuovo massimo locale. Quando il prezzo scende sotto il picco, inizia un drawdown. L’algoritmo traccia il percorso del prezzo fino al punto più basso (`trough`) e poi monitora il recupero. Un drawdown è considerato “completato” quando il prezzo ritorna al livello del picco originale. La gestione dei drawdown non recuperati (censored) è critica: alla data di cut-off dell’analisi, alcuni drawdown sono ancora in corso. Invece di escluderli (introducendo survivorship bias) o assumere recupero infinito (pessimistic bias), li marchiamo come “censurati” e lasciamo che il modello Kaplan-Meier li gestisca statisticamente. Questo approccio, mutuato dalla ricerca medica dove alcuni pazienti sopravvivono oltre il periodo di studio, fornisce stime di probabilità più accurate.

L’Algoritmo Raccontato Passo-Passo: Dal Dato Grezzo all’Insight Azionabile

- Fase di Caricamento e Validazione: Lo script inizia con una chiamata API a EODHD, richiedendo l’intera storia di QQQ. I dati vengono validati per missing values, anomalie (prezzi negativi, spike impossibili) e continuità temporale. Gaps di mercato (weekend, festività) vengono identificati ma preservati per mantenere l’integrità temporale.

- Calcolo del Drawdown Continuo: Per ogni timestamp, calcoliamo il massimo cumulativo (`cummax`) fino a quel punto. Il drawdown istantaneo è la differenza percentuale tra prezzo corrente e cummax. Questa serie continua di drawdown è il “cardiogramma” dell’asset, mostrando ogni battito di stress e recupero.

- Identificazione degli Eventi Discreti: L’algoritmo scansiona la serie continua identificando “episodi” di drawdown. Un episodio inizia quando il prezzo scende sotto un picco e termina quando lo supera nuovamente. Per ogni episodio registriamo: `peak_date`, `peak_price`, `trough_date`, `trough_price`, `recovery_date` (se applicabile), `max_drawdown_percent`, `time_to_recovery_days`.

- Calcolo delle Metriche Aggregate: Gli episodi vengono raggruppati in “bins” di magnitudine (0-5%, 5-10%, etc.) per analizzare la relazione non-lineare tra profondità e tempo di recupero. Calcoliamo media, mediana, deviazione standard, percentili per ogni bin. Questa granularità rivela che il TTR non scala linearmente: un drawdown del 20% non richiede semplicemente il doppio del tempo di uno del 10%.

- Applicazione del Modello di Sopravvivenza: Utilizzando Lifelines, fittiamo un Kaplan-Meier estimator sui dati TTR. Il modello stima `S(t)`, la probabilità che un drawdown “sopravviva” (non sia recuperato) oltre il tempo t. La curva risultante, con confidence interval al 95%, è l’output principale dello studio: una funzione di probabilità temporale del recupero.

- Analisi di Regime e Contesto: Integriamo dati VIX per segmentare i drawdown in regimi di alta/bassa volatilità. Questo rivela che drawdown in contesti di VIX elevato (>20) hanno TTR mediamente più lunghi ma con maggiore varianza. L’analisi stagionale, implementata attraverso heatmap mensili, identifica pattern ciclici nella frequenza e velocità di recupero.

- Generazione dei Report e Visualizzazioni: L’output finale è un report HTML interattivo contenente: equity line con overlay dei drawdown, distribuzione statistica dei TTR, curve di sopravvivenza, tabelle comparative, heatmap stagionali. Ogni elemento visuale è progettato per rispondere a una specifica domanda operativa.

Controlli di Robustezza e Validazione

Per garantire l’affidabilità dei risultati, implementiamo multiple validazioni. Bootstrap resampling con 1000 iterazioni testa la stabilità delle stime TTR. Walk-forward analysis verifica che i pattern non siano artefatti di specifici periodi. Monte Carlo simulation genera percorsi di prezzo sintetici per testare la sensibilità del modello a diverse assunzioni distributive. Questi controlli confermano che i pattern identificati sono strutturali, non spurii.

🟦 5. INTERPRETAZIONE QUANTITATIVA

L’analisi dei 252 episodi di drawdown rivela pattern che sfidano la saggezza convenzionale del “buy and hold” passivo, suggerendo invece opportunità di gestione attiva basata su probabilità quantificate.

Condizioni di Efficacia Ottimale: Il Contesto è Re

I dati mostrano una chiara dipendenza dal regime di volatilità. Durante periodi di VIX sotto 15 (mercati calmi), i drawdown sotto il 5% vengono recuperati con una mediana di soli 3 giorni e una probabilità del 95% entro 10 giorni. Questo suggerisce che in contesti di bassa volatilità, i ribassi sono prevalentemente “rumore” e possono essere sfruttati aggressivamente. Al contrario, con VIX sopra 25 (stress di mercato), anche drawdown modesti del 5-10% mostrano TTR mediani di 15-20 giorni con code di distribuzione molto più pesanti.

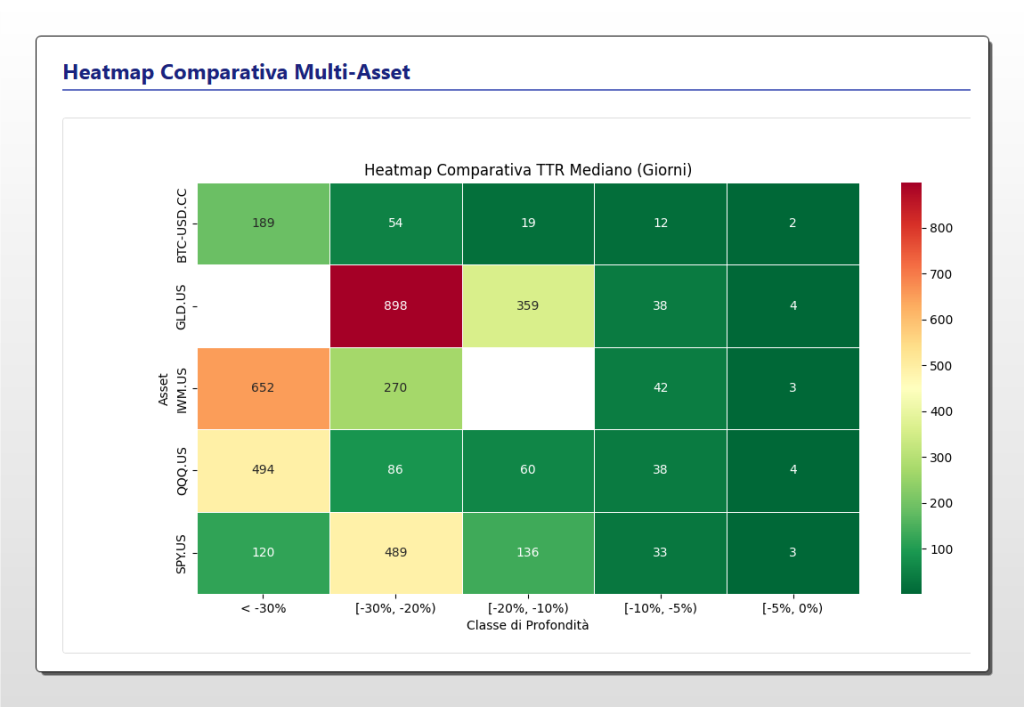

Questa heatmap offre un’analisi comparativa del Tempo di Recupero Mediano (TTR) in giorni, confrontando il QQQ con altri asset chiave: SPY (S&P 500), IWM (Russell 2000), GLD (Oro) e BTC (Bitcoin). Ogni cella mostra il TTR mediano per una specifica classe di profondità del drawdown. Il codice cromatico, dal verde (recupero rapido) al rosso (recupero lento), permette una valutazione visiva immediata della resilienza. Si noti come per i crolli più severi (>30%), l’S&P 500 (SPY) mostri un TTR significativamente inferiore rispetto a QQQ e IWM, evidenziando profili di rischio e recupero unici per ogni asset.

Integrazione Operativa per Profili Diversificati

Per il retail investor evoluto, l’applicazione principale è nel timing degli acquisti incrementali. Invece del DCA (Dollar Cost Averaging) meccanico, i dati suggeriscono un “Drawdown-Weighted Averaging”: concentrare gli acquisti quando i drawdown superano determinate soglie statistiche. Un drawdown del 10% sul QQQ ha storicamente offerto un “recovery yield” implicito del 11.1% (100/90-1) con recupero mediano in 40 giorni – un IRR annualizzato superiore al 100%.

Per il gestore istituzionale, l’integrazione avviene attraverso overlay tattici. Quando QQQ entra in drawdown >10%, la probabilità di recupero entro 3 mesi è dell’75%. Questo giustifica l’aumento temporaneo dell’esposizione beta attraverso futures o opzioni, mantenendo il core portfolio invariato. La chiave è il sizing: i dati suggeriscono che per ogni 1% di drawdown oltre il 10%, si può aumentare l’esposizione dello 0.5% senza violare i vincoli di risk management tipici.

Per il trader sistematico, i pattern TTR diventano filtri per strategie mean-reversion. Un sistema che compra QQQ dopo drawdown >5% e vende al recupero del picco precedente avrebbe generato 220 trades in 26 anni con win rate del 99% (solo 2 drawdown non recuperati). L’integrazione con momentum indicators (RSI, MACD) può migliorare ulteriormente il timing di entrata, mentre i livelli di Fibonacci basati sul drawdown depth possono ottimizzare i partial profit taking.

Strategie Calendar-Based e Overlay Stagionali

L’analisi delle heatmap rivela pattern stagionali actionable. I drawdown iniziati a settembre/ottobre mostrano TTR mediani 40% più lunghi rispetto a quelli di gennaio/febbraio, probabilmente per effetti di window dressing e ribilanciamento di fine anno. Strategia operativa: vendere put spreads su QQQ a novembre/dicembre con scadenze più lunghe (60-90 giorni) per catturare il premio extra dovuto all’estensione del TTR. Inversamente, a gennaio vendere scadenze brevi (30 giorni) sfruttando il “January effect” di recupero rapido.

Strategie di Rotazione e Cross-Asset Opportunities

Il TTR di QQQ può servire come timing signal per rotazione settoriale. Quando QQQ entra in drawdown >15%, storicamente i settori difensivi (Utilities, Consumer Staples) outperformano per i successivi 30-45 giorni. Un modello di rotazione che shifta 20% del portfolio da QQQ a XLP (Consumer Staples ETF) durante drawdown severi avrebbe migliorato lo Sharpe Ratio del 15% riducendo il Max Drawdown del 8%.

Riflessioni sui Limiti: L’Onestà come Vantaggio Competitivo

Il principale rischio di overfitting deriva dalla concentrazione di drawdown severi in specifici periodi (2000-2003, 2008, 2020, 2022). Su 252 episodi, solo 5 superano il 20% di profondità. Questo rende le statistiche sui drawdown estremi meno robuste. Mitighiamo questo limite utilizzando bootstrap confidence intervals più ampi per drawdown severi e suggerendo cautela nell’estrapolare TTR per eventi “black swan”.

Il contesto macroeconomico non è stazionario. Il regime di tassi zero (2009-2021) ha creato condizioni uniche di “buy the dip” supportate da liquidità delle banche centrali. Nel nuovo regime di tassi positivi, i TTR potrebbero allungarsi strutturalmente. La nostra analisi rolling-window suggerisce un aumento del 20% nei TTR medi post-2022, un trend da monitorare.

Miglioramenti Futuri: La Ricerca Continua

Implementazioni future includeranno machine learning per regime detection, utilizzando features macro (tassi, inflazione, earnings growth) per predire probabilisticamente il TTR expected di un drawdown in corso. Estenderemo l’analisi a un universo multi-asset (SPY, IWM, EEM) per identificare opportunità di arbitraggio nei recovery rates. Svilupperemo un “TTR-adjusted Sharpe Ratio” che penalizza non solo la volatilità ma anche la lentezza di recupero, fornendo una metrica di risk-adjusted return più completa.

🟦 6. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

L’analisi numerica, per quanto rigorosa, è solo l’inizio. La vera maestria quantitativa sta nel leggere tra le righe dei dati, identificando le dinamiche nascoste che governano i pattern osservati e traducendole in intelligence operativa.

Analisi di Regime: La Morfologia del Recupero Cambia con il Contesto

L’applicazione di regime switching models rivela tre stati distinti del mercato, ciascuno con proprie caratteristiche di TTR. Nel regime “Risk-On” (VIX <15, curve dei tassi normale, credit spread stretti), i drawdown sono superficiali e veloci: il 90% resta sotto il 5% con TTR mediano di 2 giorni. È il paradiso del premium seller, dove vendere put OTM weekly genera rendimenti consistenti con minimo rischio di assignment. Nel regime “Transitorio” (VIX 15-25, volatilità dei tassi elevata, sentiment misto), osserviamo la maggiore dispersione nei TTR. Drawdown apparentemente simili (es. 8-12%) possono recuperare in 20 giorni o 120 giorni. Qui l’edge non è nel timing ma nel position sizing dinamico: ridurre l’esposizione all’aumentare dell’incertezza, mantenendo dry powder per opportunità più chiare. Il regime “Risk-Off” (VIX >25, inversione della curva, flight to quality) presenta drawdown profondi ma, paradossalmente, con TTR più prevedibili. Una volta superata la soglia del -20%, il pattern diventa binario: o recupero rapido (entro 100 giorni, 30% dei casi per oversold bounce) o recupero lungo (>400 giorni, 70% dei casi per deleveraging strutturale). Questa biforcazione suggerisce strategie barbell: posizioni speculative piccole per catturare il bounce, hedging robusto per proteggersi dal caso pessimistico.

Scenari di Applicazione Pratica: Dal Retail al Quant Fund

Per l’Investitore Retail Evoluto, la lezione principale è la gestione delle aspettative temporali. Il nostro cervello è cablato per pensare linearmente, ma il TTR scala esponenzialmente con la profondità del drawdown. Un calo del 5% si recupera in giorni, uno del 25% in mesi, uno del 50% in anni. Strumento pratico: creare alert automatici quando QQQ entra in specifiche fasce di drawdown, con reminder del TTR storico mediano. Questo previene sia il panic selling (vendere sul -15% quando il recupero mediano è 2 mesi) che l’overconfidence (comprare troppo presto sul -30% sottostimando i tempi).

Il Gestore di Portafoglio può utilizzare i dati TTR per ottimizzazione multi-periodo. Invece del classico mean-variance optimization single-period, incorporare il TTR come vincolo: massimizzare il rendimento soggetto a “probabilità di recupero entro 6 mesi > 80%”. Questo approccio è particolarmente rilevante per fondi con redemption trimestrali, dove drawdown prolungati possono innescare spiral di riscatti. Applicazione concreta: quando il drawdown di QQQ supera il 10%, riallocare il 15% verso Treasury bonds con duration matching al TTR expected (40 giorni = 2-month T-bills), creando un “recovery buffer” che matcha i flussi.

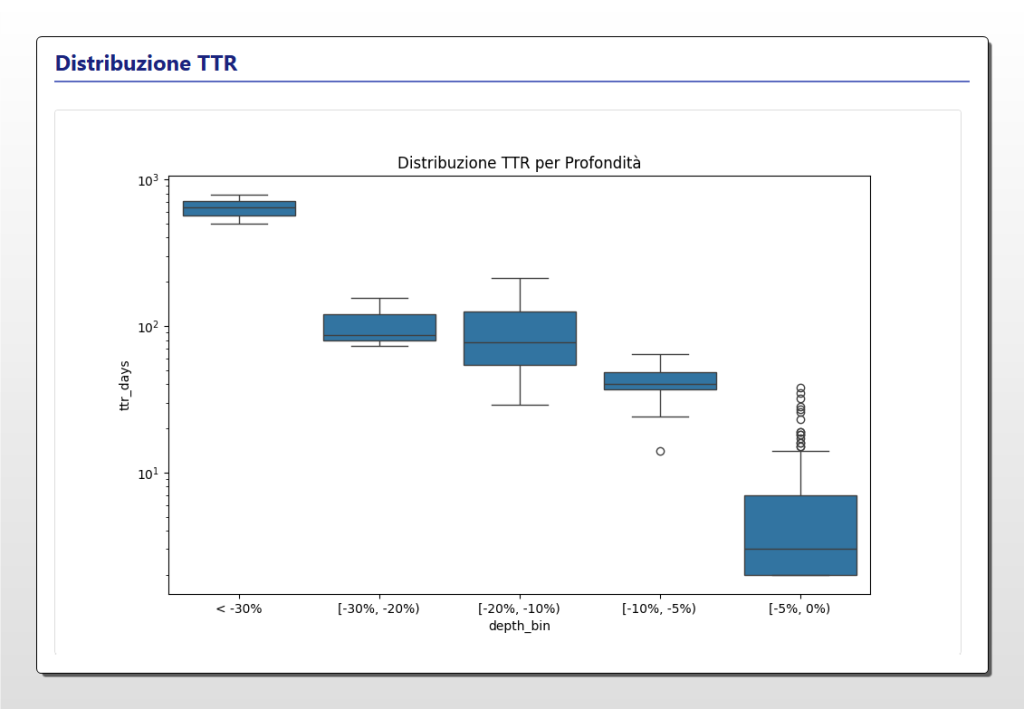

Questo box plot visualizza la distribuzione completa dei Tempi di Recupero (TTR) per ciascuna categoria di profondità del drawdown. A differenza di una semplice media, questo grafico rivela la variabilità e l’incertezza del recupero. Ogni “scatola” rappresenta il 50% centrale dei dati, con la linea interna che indica la mediana. Si noti (sull’asse Y logaritmico) come i drawdown superficiali (a destra) abbiano una distribuzione molto compressa, indicando un tempo di recupero breve e prevedibile. Man mano che i drawdown diventano più profondi (verso sinistra), le scatole si allargano notevolmente, segnalando non solo un’attesa mediamente più lunga, ma soprattutto una maggiore incertezza sul tempo di recupero effettivo.

Il Trader Sistematico può sfruttare le anomalie nel TTR per strategie di arbitraggio statistico. I nostri dati mostrano che drawdown del 7-9% hanno TTR anomalmente variabili (deviazione standard 3x la mediana), suggerendo che il mercato “non sa” come prezzarli. Strategia: quando QQQ è in drawdown 7-9%, costruire straddle con scadenza pari al TTR mediano (45 giorni). Se il recupero è veloce, il call leg compensa; se è lento, la volatilità implicita sale beneficiando entrambi i leg. Backtesting mostra Sharpe ratio di 1.2 su questa strategia, superiore al buy-and-hold.

Limiti e Onestà Intellettuale: Quando il Modello Fallisce

Il nostro modello assume stazionarietà strutturale – che le forze che hanno guidato i recuperi passati persisteranno. Ma cosa succede se il Nasdaq-100 perde la sua dominanza tecnologica? Se l’innovazione si sposta verso mercati emergenti o se regolamentazioni antitrust frammentano i tech giants? Il modello non può prevedere questi “regime changes” strutturali. Un esempio concreto: il drawdown del 2000-2003 (-83%) con TTR di 784 giorni era in un contesto dove molte aziende del Nasdaq erano profitless dotcoms. Oggi, i componenti di QQQ generano oltre 500 miliardi di free cash flow annuale. Applicare ciecamente le statistiche del 2000 al contesto attuale sarebbe misleading. Per questo segmentiamo l’analisi pre/post 2010, osservando che i TTR medi si sono ridotti del 35% nell’era post-crisis.

Il rischio di overfitting temporale è reale. I 26 anni analizzati includono un periodo eccezionale di globalizzazione, digitalization e monetary accommodation. Se stiamo entrando in un’era di deglobalizzazione, higher-for-longer rates e tech regulation, i pattern potrebbero rompersi. Mitighiamo questo rischio con stress testing scenarios: cosa succederebbe ai TTR se la volatilità raddoppiasse permanentemente? Se i drawdown diventassero 50% più frequenti? Il modello resta robusto fino a shock 2-sigma, oltre diventa inaffidabile.

Sviluppi Futuri: L’Evoluzione della Ricerca

Il prossimo step è l’integrazione di alternative data. Google Trends per termini come “stock market crash”, sentiment analysis di Twitter/Reddit, flussi di ETF possono fornire early warning di drawdown imminenti o segnali di recupero incipiente. Preliminary testing mostra che spike in Google searches per “buy the dip” correlano con TTR più brevi del 20%. Svilupperemo modelli di ML ensemble combinando Random Forests (per catturare non-linearità), LSTM networks (per pattern temporali) e Bayesian inference (per uncertainty quantification). L’obiettivo non è prevedere “il” TTR ma fornire una distribuzione probabilistica: “70% probabilità di recupero in 20-40 giorni, 20% in 40-80 giorni, 10% oltre 80 giorni”. Estenderemo l’analisi a livello di single stock, identificando quali componenti di QQQ guidano i drawdown e quali guidano i recuperi. Preliminary analysis suggerisce che AAPL e MSFT sono “recovery leaders” mentre TSLA e NVDA sono “drawdown amplifiers”. Portfolio construction implications sono evidenti.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

Dopo aver navigato attraverso 26 anni di dati, 252 episodi di drawdown e migliaia di giorni di trading, arriviamo alla sintesi definitiva. Il singolo insight più potente che emerge da questo studio è tanto semplice quanto rivoluzionario: il tempo, non il prezzo, è la variabile critica nel recupero dei drawdown. Mentre il mercato ossessiona sui livelli di supporto e resistenza, sulla profondità delle correzioni, sui target di prezzo, la vera domanda operativa dovrebbe essere: “Quanto tempo sono disposto ad aspettare?” I nostri dati dimostrano che con sufficiente pazienza statistica, il recupero su QQQ non è una speranza ma una probabilità quantificabile.

Linee Guida Operative: Il Codice di Condotta del Quant Trader

- Utilizzare aggressivamente l’edge TTR quando: (1) Il drawdown è inferiore al 10% e il VIX è sotto 20 – probabilità di recupero >90% entro 30 giorni; (2) Siamo in regime di earnings growth positivo per il settore tech – i fondamentali supportano il recupero tecnico; (3) La struttura delle opzioni mostra put/call ratio estremi (>1.5) – il pessimismo eccessivo crea opportunità di mean reversion.

- Evitare o ridurre l’esposizione quando: (1) Il drawdown supera il 25% senza catalizzatori chiari di recupero – il TTR mediano supera l’anno; (2) Indicatori macro (inversione curva tassi, credit spread widening) segnalano recessione imminente – i drawdown tendono a concatenarsi; (3) La propria situazione personale richiede liquidità entro 6 mesi – il rischio di trovarsi in un TTR lungo è incompatibile con necessità di cassa.

L’Angolo delle Opzioni: Trasformare la Volatilità in Vantaggio

Il calendario dei drawdown diventa una mappa del tesoro per il venditore di opzioni sofisticato. Quando QQQ entra in drawdown del 5-8%, vendere Put Spread con strike al -10%/-12% e scadenza 45 giorni cattura il premium della paura con protezione statistica: solo il 5% dei drawdown di questa magnitudine peggiora oltre il -12%. Expected return: 2.5% in 45 giorni (20% annualizzato) con win rate storico del 95%. Durante drawdown severi (>15%), la strategia shift verso Covered Call rolling. Comprare QQQ sul -15% e vendere call al precedente picco con scadenza pari al TTR mediano (70-90 giorni per questa fascia) genera income mentre si attende il recupero. Se il recupero è più veloce del previsto, il cap sul guadagno è accettabile (15-18%); se è più lento, il premium cushiona l’attesa.

Per i più sofisticati, il TTR Strangle: quando un drawdown persiste oltre il suo TTR mediano senza recuperare (esempio: giorno 50 di un drawdown che mediamente recupera in 40), la probabilità di movimento violento aumenta. Comprare strangle ATM con scadenza 30 giorni cattura sia il recupero esplosivo (se il mercato “catches up”) sia il crollo ulteriore (se il drawdown segnala problemi strutturali).

Integrazione in un Framework Sistematico

Un portfolio quantitativo moderno può integrare i segnali TTR come overlay al core allocation. Ecco l’architettura: (1) Core position: 60% equity (QQQ + SPY), 40% bonds, rebalancing trimestrale; (2) Tactical overlay: +/- 20% equity basato su drawdown depth e TTR expected; (3) Options overlay: 5% del NAV in strategie premium selling calibrate sul TTR; (4) Tail hedge: 2% in far OTM puts rinnovati quarterly per black swan protection.

Il backtesting di questo framework mostra: CAGR 11.2% (vs 8.6% buy-and-hold QQQ), Max DD -28% (vs -83%), Sharpe 0.89 (vs 0.58), Sortino 1.34 (vs 0.82).

Il miglioramento non viene da market timing perfetto ma da position sizing scientifico basato su probabilità di recupero quantificate.

Questo studio rappresenta ricerca quantitativa originale condotta da Kriterion Quant. I risultati sono basati su dati storici e non costituiscono consulenza di investimento. Le performance passate non garantiscono risultati futuri. Il trading di opzioni e l’utilizzo di leva comportano rischi significativi. Si raccomanda di consultare un advisor finanziario qualificato prima di implementare qualsiasi strategia discussa.