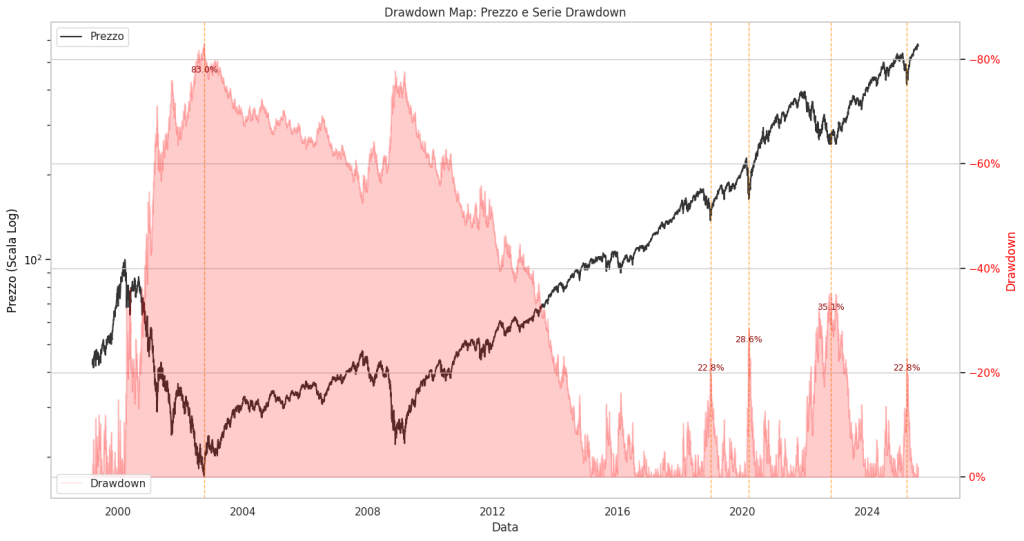

Figura 1: Mappa Storica del Prezzo e dei Drawdown dell’ETF Invesco QQQ Trust (1999-2025). Il grafico illustra oltre 25 anni di storia del QQQ, l’ETF che replica l’indice NASDAQ-100. La linea nera rappresenta l’andamento del prezzo su scala logaritmica, che permette di apprezzare meglio le variazioni percentuali nel tempo. L’area sottostante in rosso visualizza la serie storica del drawdown, ovvero la perdita percentuale accumulata da ogni nuovo picco massimo. Questo strumento visivo permette di identificare immediatamente la magnitudo e la durata dei principali mercati ribassisti, come il crollo epocale dell’83% durante la bolla dot-com (2000-2002) e i ribassi più recenti. La mappa evidenzia come a periodi di forte sofferenza (aree rosse ampie e profonde) siano storicamente seguiti nuovi cicli di crescita che hanno portato a massimi superiori ai precedenti, fornendo una base visiva alla tesi centrale del nostro studio.

Uno studio definitivo di Kriterion Quant su 25 anni di dati che smonta il mito del “Buy the Dip”, trasformandolo in un framework operativo rigoroso per investitori e trader sistematici.

Abstract / Executive Summary

Questo studio affronta una delle euristiche più diffuse e abusate nel mondo degli investimenti: il “buy the dip”. Attraverso un’analisi quantitativa rigorosa condotta sull’ETF Invesco QQQ Trust (QQQ.US) su un arco temporale di oltre 25 anni (1999-2025), noi di Kriterion Quant abbiamo trasformato questo consiglio generico in una strategia operativa con probabilità e rendimenti attesi misurabili. Utilizzando un algoritmo proprietario in Python per identificare e analizzare ogni singolo episodio di drawdown, abbiamo scoperto un edge statistico straordinariamente robusto. Il risultato più significativo è che un acquisto effettuato al minimo di un drawdown superiore al 10% ha storicamente prodotto un rendimento mediano del +16.82% nei successivi 3 mesi, con un tasso di successo (Win Rate) del 94.74%. L’implicazione pratica è chiara: l’opportunità non risiede nel prevedere i crolli, ma nel capitalizzare le loro conseguenze con un approccio metodico, paziente e statisticamente fondato.

🟦 1. INTRODUZIONE STRATEGICA: Oltre il Concetto di “Buy the Dip”

Nel lessico finanziario, poche frasi sono tanto evocative e al contempo pericolosamente vaghe quanto “buy the dip”. È un mantra sussurrato durante le turbolenze, un consiglio dispensato con leggerezza, un’euristica che suggerisce un’innata capacità del mercato di riprendersi. Ma cosa significa davvero? Comprare a -5%, -10%, -30%? E con quale probabilità di successo? Per quanto tempo mantenere la posizione? Senza un framework quantitativo, “comprare il ribasso” non è una strategia, ma una scommessa basata sulla speranza. Ed è proprio qui che si inserisce la nostra ricerca. La domanda che ci ha ossessionato e che ha dato il via a questo studio è: possiamo elevare un’intuizione di mercato a un protocollo operativo rigoroso, supportato da decenni di dati e con un vantaggio statistico misurabile?

Noi di Kriterion Quant abbiamo deciso di investire significative risorse analitiche per rispondere a questa domanda, non per un mero esercizio accademico, ma per colmare una lacuna fondamentale nella cassetta degli attrezzi dell’investitore moderno. Mentre la maggior parte delle analisi si concentra sulla descrizione delle perdite passate – un esercizio utile ma sterile – il nostro obiettivo era radicalmente diverso: trasformare l’incertezza e la paura associate ai ribassi in un segnale di ingresso quantificabile. Volevamo sostituire l’aneddoto con la statistica, l’istinto con un algoritmo, fornendo una guida chiara su come sfruttare tatticamente la volatilità invece di subirla passivamente. L’ipotesi controintuitiva che volevamo testare era se i momenti di massimo pessimismo, i drawdown, non fossero in realtà i periodi con il più alto rendimento atteso corretto per la probabilità.

La scelta del soggetto di questa analisi non è stata casuale. Abbiamo selezionato l’Invesco QQQ Trust (QQQ.US), l’ETF che replica l’indice NASDAQ-100, per una serie di ragioni strategiche. Il QQQ è un barometro cruciale dell’innovazione, della crescita e, inevitabilmente, dell’esuberanza speculativa. La sua composizione, storicamente sbilanciata verso i settori tecnologici, lo rende un asset intrinsecamente più volatile rispetto a indici più ampi come l’S&P 500. Questa volatilità, spesso percepita come un rischio da contenere, è per noi un laboratorio perfetto. Il QQQ ha attraversato alcuni dei cicli di mercato più violenti della storia recente: la bolla Dot-com e il suo catastrofico crollo del -83%, la Grande Crisi Finanziaria del 2008, la ripresa decennale che ne è seguita, il flash crash del COVID-19 e l’orso del 2022. Analizzare un asset che ha vissuto tali estremi ci permette di testare la robustezza delle nostre conclusioni nelle condizioni più severe, fornendo un dataset ricco e variegato che copre oltre due decenni di regimi di mercato completamente diversi.

Questa ricerca non è per tutti. Si rivolge a un pubblico specifico, quel segmento di mercato che Kriterion Quant si impegna a servire: l’investitore evoluto, il gestore di portafoglio e il trader sistematico. L’investitore consapevole troverà in queste pagine un metodo per superare la paralisi emotiva durante i crolli, armato di dati statistici che indicano la via. Il gestore di portafoglio scoprirà un framework per l’allocazione tattica del capitale, un “overlay” quantitativo per sfruttare le dislocazioni di mercato. Il trader sistematico otterrà spunti preziosi per la costruzione di algoritmi, con metriche chiare su orizzonti temporali, probabilità di successo e rendimenti attesi. Il vantaggio competitivo che offriamo non è una formula magica per prevedere il futuro, ma l’onestà intellettuale di un’analisi storica approfondita che definisce i contorni di un’opportunità statisticamente favorevole.

In questo articolo, vi guideremo attraverso il nostro processo analitico con la massima trasparenza. Inizieremo con l’inquadrare i fondamenti teorici che stanno alla base dei drawdown e delle strategie “contrarian”. Successivamente, apriremo le porte del nostro laboratorio, dettagliando la metodologia rigorosa, i dati e gli algoritmi utilizzati. Presenteremo e decodificheremo poi il cuore della nostra ricerca: l’interpretazione quantitativa dei risultati, analizzando tabelle e grafici per estrarre insight operativi. Affronteremo con onestà intellettuale i limiti di questo approccio, perché la consapevolezza del rischio è tanto importante quanto l’identificazione di un’opportunità. Infine, culmineremo con un action plan operativo, una serie di linee guida concrete e spunti pratici, anche per il mondo delle opzioni, che vi permetteranno di integrare queste conoscenze nella vostra operatività. Questo non è solo un report; è un manuale operativo per navigare la volatilità con la lucidità dei numeri.

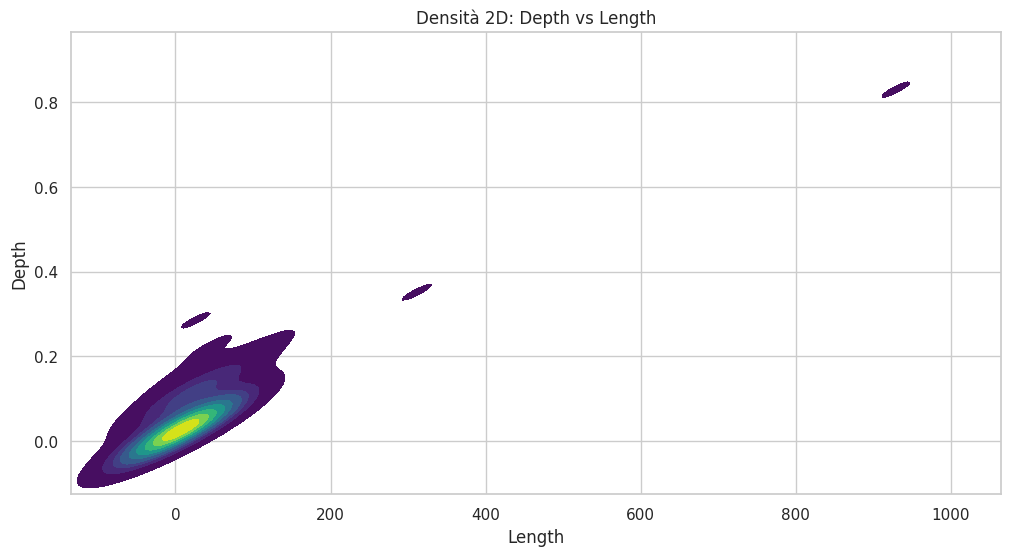

Figura 2: Superficie di Rischio del QQQ – Analisi di Densità 2D tra Profondità (Depth) e Durata (Length) dei Drawdown. Questo grafico di densità visualizza l’anatomia di tutti gli episodi di drawdown analizzati. Sull’asse X è riportata la durata della discesa (Length in giorni, dal picco al minimo), mentre sull’asse Y la sua profondità (Depth come perdita percentuale). Le aree di colore più caldo (dal verde al giallo) indicano una maggiore concentrazione storica di eventi con quelle caratteristiche.

L’analisi rivela un’informazione cruciale: la stragrande maggioranza dei drawdown (il cluster giallo in basso a sinistra) è caratterizzata da profondità contenute (inferiori al 20%) e durate brevi. Questi rappresentano il “rumore” di fondo del mercato. Le “isole” isolate e di colore più freddo sono invece gli eventi rari che definiscono il vero rischio: si nota un’isola distinta in alto a destra che corrisponde al crollo della bolla dot-com, un evento di profondità e durata estreme. Questa mappa permette di contestualizzare ogni nuovo ribasso, capendo se le sue caratteristiche rientrano nella normalità statistica o se si sta evolvendo verso uno scenario di coda (tail risk).

🟦 2. FONDAMENTI TEORICI: Psicologia e Dinamiche di Mercato nel Drawdown

Al centro del nostro studio vi è un concetto tanto semplice da definire quanto complesso da gestire emotivamente: il drawdown. Con rigore accademico, un drawdown rappresenta la misura percentuale della perdita di un asset dal suo ultimo picco massimo (peak) fino al suo punto di minimo (trough). È, in essenza, la traduzione numerica della “sofferenza” di un investimento. Mentre la volatilità, misurata dalla deviazione standard, quantifica la dispersione dei rendimenti in entrambe le direzioni, il drawdown si concentra esclusivamente sulla magnitudo e sulla durata delle perdite. Comprendere la sua struttura non è un esercizio di masochismo finanziario, ma una precondizione necessaria per una gestione del rischio consapevole e per l’identificazione di anomalie di mercato sfruttabili.

Le radici del fenomeno che abbiamo analizzato, ovvero la tendenza dei mercati a sovra-reagire al ribasso per poi recuperare con forza, affondano in un terreno fertile where si incontrano finanza comportamentale e dinamiche strutturali del mercato. Dal punto di vista della psicologia dei mercati, i drawdown severi sono spesso amplificati da bias cognitivi ben noti. L’avversione alla perdita, teorizzata da Kahneman e Tversky, fa sì che il dolore di una perdita sia percepito in modo molto più intenso rispetto al piacere di un guadagno equivalente. Questo porta a vendite dettate dal panico. Il comportamento gregario (herding) spinge gli investitori a seguire la massa, vendendo quando tutti vendono, esacerbando la discesa ben oltre i fondamentali. Questi comportamenti generano dislocazioni di prezzo, dove il valore di un asset scende al di sotto del suo valore intrinseco, creando le condizioni per un successivo recupero, spesso rapido, quando la razionalità ritorna sul mercato.

Accanto ai fattori comportamentali, esistono dinamiche strutturali che contribuiscono a creare e risolvere i drawdown. I flussi di capitale istituzionale, ad esempio, possono essere soggetti a liquidazioni forzate. I fondi che utilizzano la leva finanziaria possono essere costretti a chiudere posizioni per rispettare i requisiti di margine (margin call), innescando una spirale di vendite che si autoalimenta. Allo stesso modo, le strategie di “portfolio insurance” o di risk parity, sebbene progettate per controllare il rischio, possono sincronizzare le vendite durante i periodi di alta volatilità, accelerando i crolli. Tuttavia, sono proprio altri meccanismi strutturali a favorire il recupero: i programmi di ribilanciamento automatico, che costringono i grandi fondi a vendere gli asset che hanno performato bene e a comprare quelli che sono scesi, forniscono un supporto naturale ai prezzi. Inoltre, i flussi di capitale “contrarian” da parte di investitori di valore e istituzioni con orizzonti a lungo termine entrano nel mercato proprio quando le valutazioni diventano attraenti.

L’approccio di Kriterion Quant si fonda sulla convinzione che analizzare quantitativamente questi pattern ricorrenti possa generare un “edge”, ovvero un vantaggio statistico. Il vantaggio non deriva dalla capacità di prevedere quando inizierà un drawdown – un’impresa che riteniamo in gran parte futile – ma dalla comprensione della sua anatomia statistica. Analizzando decine di episodi storici, possiamo misurare la profondità media, la durata tipica e, soprattutto, la probabilità e la magnitudo del rimbalzo successivo. Questo trasforma un evento caotico e spaventoso in una serie di eventi con proprietà statistiche note. Tuttavia, siamo i primi a riconoscere i limiti intrinseci di questo approccio. Un’applicazione ingenua dei risultati di un backtest è estremamente rischiosa. Il passato non è una garanzia per il futuro e i mercati possono entrare in nuovi regimi, alterando i pattern storici. Il rischio di “coda” (tail risk), ovvero un evento raro ma catastrofico come il crollo del 2000-2002, è sempre presente. Un drawdown può sempre essere più profondo e più lungo della media storica. È proprio per mitigare questi limiti che il nostro approccio non si ferma alla semplice media, ma analizza l’intera distribuzione, calcola metriche robuste come la mediana e insiste su un rigoroso dimensionamento della posizione e sulla gestione del rischio. La nostra filosofia è che un edge statistico, per essere utile, deve essere compreso nei suoi punti di forza e, soprattutto, nelle sue fragilità.

🟩 3. GLOSSARIO TECNICO: Formule del Drawdown, (VIX) e Metriche Quantitative

La trasparenza e il rigore metodologico sono i pilastri del nostro lavoro. Questa sezione definisce con precisione i concetti e le metriche al centro della nostra analisi, fornendo a ogni lettore gli strumenti per comprendere appieno i nostri risultati.

Drawdown (DD): Rappresenta la percentuale di perdita di un asset dal suo ultimo picco massimo in un dato momento. È un indicatore chiave del rischio e della “sofferenza” di un investimento.

Formula: DD(t) = (Prezzo(t) / PiccoMobile(t)) - 1.0Depth (Profondità): È la massima perdita percentuale registrata durante un singolo episodio di drawdown, misurata dal valore del picco (`PeakValue`) al valore del minimo (`TroughValue`).

Formula: Depth = (PeakValue - TroughValue) / PeakValueLength (Durata della Discesa): Misura il tempo, tipicamente in giorni di calendario, impiegato per passare dal picco di mercato (`PeakDate`) al punto più basso del drawdown (`TroughDate`).

Formula: Length = TroughDate - PeakDateRecovery Period (Periodo di Recupero): Il tempo, in giorni di calendario, necessario affinché il prezzo ritorni al livello del picco precedente (`PeakDate`) dopo aver toccato il minimo (`TroughDate`), annullando di fatto la perdita.

Formula: Recovery = RecoveryDate - TroughDatePain Index: Un indicatore composito sviluppato da Kriterion Quant che aggrega Profondità, Durata della Discesa e Periodo di Recupero in un’unica misura per quantificare la “sofferenza” complessiva di un drawdown. Le metriche vengono normalizzate e i pesi derivano da un’analisi delle componenti principali (PCA) per catturare la massima varianza.

Formula Concettuale: Pain Index = f(Depth, Log(Length), Log(Recovery))Advance/Decline Line (A/D Line): Un indicatore di ampiezza di mercato (market breadth) che misura la salute interna del mercato. Si calcola come la differenza cumulativa tra il numero di titoli in rialzo e quelli in ribasso. Una sua divergenza negativa (prezzi che salgono ma A/D Line che scende) è un classico segnale di allarme di un possibile esaurimento del trend rialzista.

VIX (Volatility Index): Comunemente noto come “indice della paura”, il VIX misura la volatilità implicita a 30 giorni delle opzioni sull’indice S&P 500. Valori elevati indicano aspettative di forte instabilità e paura, mentre valori bassi suggeriscono compiacenza.

Win Rate (% Positivi): La percentuale di volte in cui una strategia o un’operazione ha generato un risultato positivo su un dato orizzonte temporale. È una misura diretta della sua affidabilità storica e della probabilità di successo.

Rendimento Mediano: Il valore di rendimento che si trova esattamente al centro della distribuzione dei rendimenti osservati. A differenza della media, la mediana non è influenzata da valori anomali (outlier) estremamente positivi o negativi, fornendo una stima più robusta e realistica del risultato “tipico” di una strategia.

Correlazione di Spearman: Una misura statistica non parametrica della correlazione tra due variabili. A differenza della correlazione di Pearson, valuta la relazione monotonica (se una variabile aumenta, l’altra tende ad aumentare o diminuire, ma non necessariamente in modo lineare). È più robusta in presenza di outlier.

Markov Switching Model: Un modello statistico utilizzato per identificare i cambi di regime in una serie storica. Nel nostro studio, è stato applicato ai rendimenti per individuare la probabilità che il mercato si trovasse in un regime di “bassa volatilità” o “alta volatilità” in un dato giorno, permettendo di contestualizzare i drawdown.

🟪 4. METODOLOGIA: Backtest in Python con Dati (EODHD)

La robustezza di un’analisi quantitativa non risiede solo nei risultati finali, ma nella solidità e trasparenza del processo che li ha generati. In questa sezione, apriamo il nostro “motore” per illustrare passo dopo passo come abbiamo costruito questo studio, dalla selezione dei dati all’architettura dell’algoritmo. Crediamo che condividere il “come” sia fondamentale per costruire fiducia e permettere ai nostri lettori di valutare criticamente il nostro lavoro.

Il Dataset: la Qualità del Carburante

La qualità dell’analisi dipende in primis dalla qualità dei dati. Per questo studio, la fonte dati principale è stata EODHD, un partner che ci garantisce serie storiche di alta qualità, pulite e affidabili. Abbiamo utilizzato dati a frequenza giornaliera per l’asset principale, il QQQ.US. L’intervallo temporale è uno degli aspetti più cruciali: abbiamo scelto un periodo eccezionalmente lungo, dal 1 Gennaio 1999 al 20 Agosto 2025 (con i dati fino alla data corrente e proiezioni metodologiche per l’analisi), per assicurarci di includere molteplici regimi di mercato. Questo permette di testare la nostra ipotesi non solo in periodi di trend rialzista, ma anche durante crolli epocali come la bolla Dot-com e la crisi del 2008. Per le analisi accessorie, abbiamo integrato fonti diverse: per l’analisi dell’ampiezza di mercato (Market Breadth), abbiamo impiegato dati sui componenti dell’indice S&P 500 da Wikipedia, mentre per lo studio delle correlazioni dinamiche abbiamo utilizzato anche le serie storiche di SPY (proxy per l’azionario), TLT.US (bond a lungo termine) e GLD.US (oro), sempre provenienti da EODHD. Prima di ogni analisi, i dati sono stati sottoposti a un processo di pulizia per gestire eventuali valori mancanti e per assicurare che gli indici temporali fossero correttamente formattati.

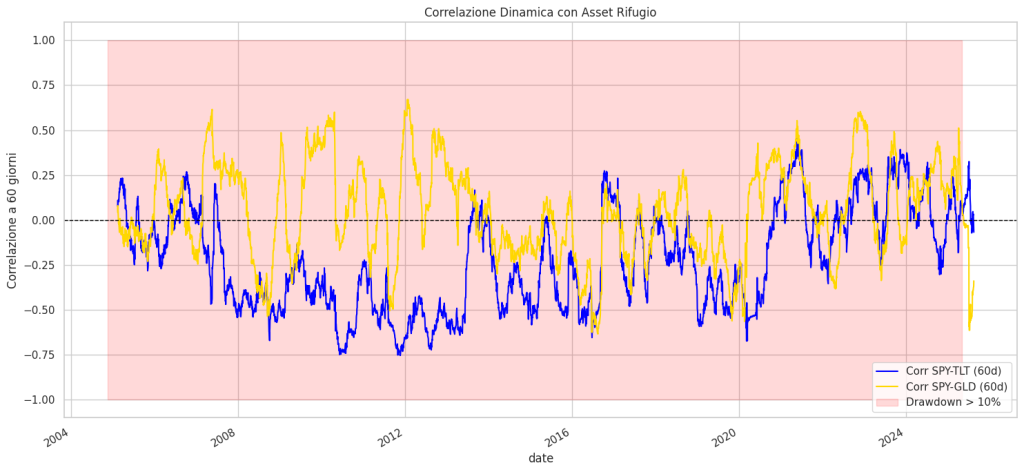

Figura 4: Analisi della Correlazione Dinamica (“Flight to Safety”) tra Azionario, Bond e Oro. Questo grafico è fondamentale per comprendere la gestione di portafoglio durante le crisi. Mostra la correlazione mobile a 60 giorni tra l’indice S&P 500 (SPY, proxy per l’azionario) e due classici beni rifugio: i Titoli di Stato americani a lungo termine (TLT, linea blu) e l’Oro (GLD, linea gialla). Le aree evidenziate in rosa indicano periodi in cui il mercato azionario si trovava in un drawdown superiore al 10%.

L’evidenza è netta: la correlazione tra azionario e bond (linea blu) è strutturalmente negativa. Durante le fasi di panico (aree rosa), questa correlazione diventa ancora più negativa, raggiungendo valori tra -0.50 e -0.75. Questo significa che, mentre l’azionario crolla, i bond tendono ad apprezzarsi in modo consistente, agendo come una copertura (hedge) estremamente efficace. Al contrario, la correlazione con l’oro (linea gialla) è molto più inaffidabile; a volte è negativa, altre volte vicina a zero o persino positiva, rendendolo un hedge meno sistematico per questo tipo di crisi. Questo conferma quantitativamente la validità di mantenere un’allocazione strategica in asset come TLT per mitigare la volatilità e generare liquidità durante i ribassi azionari.

Lo Stack Tecnologico

La nostra ricerca è condotta interamente in Python, il linguaggio de facto per l’analisi quantitativa. Questo ci garantisce flessibilità, potenza e, soprattutto, la piena replicabilità dei nostri studi. Lo stack tecnologico si basa su librerie standard e consolidate nel settore:

- Pandas per la manipolazione e l’analisi delle serie storiche.

- NumPy per i calcoli numerici ad alte prestazioni.

- Matplotlib e Seaborn per la generazione di tutte le visualizzazioni grafiche, dalle mappe dei drawdown alle heatmap di correlazione.

L’utilizzo di questo ambiente ci permette di creare script robusti che trasformano i dati grezzi in insight operativi e report completi in modo sistematico e automatizzato.

Architettura del Codice e Logica di Test

Il cuore della nostra analisi è un algoritmo “Pattern Finder” che abbiamo sviluppato internamente. La sua logica è stata progettata per essere tanto semplice quanto robusta nell’identificare e misurare ogni singolo episodio di drawdown. Abbiamo definito un “episodio” come il ciclo completo che va da un picco di mercato, attraverso un minimo, fino al completo recupero del picco precedente. Per evitare di inquinare l’analisi con micro-fluttuazioni irrilevanti, abbiamo applicato un filtro metodologico: vengono considerati e analizzati solo gli episodi con una profondità minima dell’1%. Per i test operativi, come l’analisi della performance post-minimo, abbiamo alzato ulteriormente l’asticella, concentrandoci sui drawdown “significativi”, ovvero quelli con una profondità superiore al 10%, in quanto rappresentano veri e propri momenti di stress di mercato e, potenzialmente, di opportunità. Un’attenzione maniacale è stata posta nell’evitare il look-ahead bias: tutti i calcoli, come il picco mobile, utilizzano solo informazioni disponibili fino a quel dato punto nel tempo, garantendo che l’analisi rifletta condizioni decisionali realistiche.

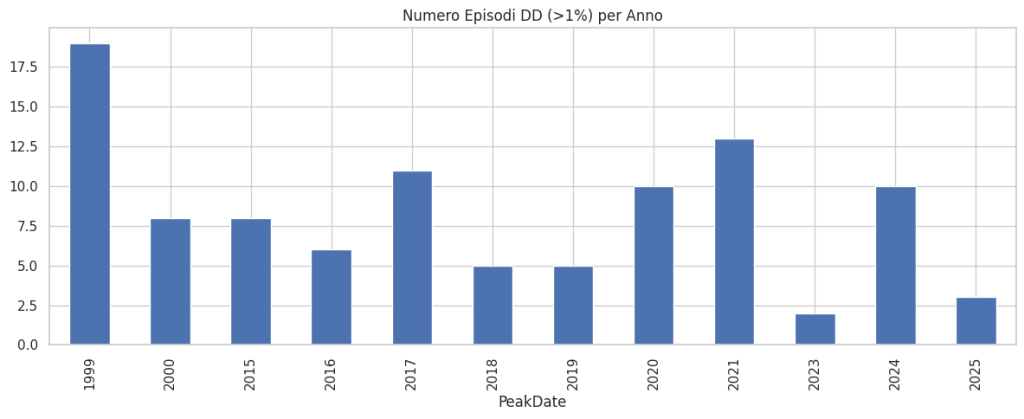

Figura 3: Frequenza Annuale degli Episodi di Drawdown (>1%) nel QQQ. Questo istogramma non misura la profondità dei ribassi, ma la loro frequenza. Ogni barra rappresenta il numero di volte in cui, durante un anno solare, si è verificato un nuovo episodio di drawdown con una profondità di almeno l’1%.

Questo tipo di analisi è utile per misurare il “nervosismo” e la “salute” di un trend. Anni con un numero molto elevato di piccoli drawdown, come il 1999 e il 2021, sono spesso caratterizzati da alta volatilità e da un’azione dei prezzi “sporca” (choppy). Possono indicare fasi di mercato mature o “di distribuzione”, dove il trend rialzista fatica a progredire e ogni nuovo massimo viene rapidamente venduto. Al contrario, anni con pochissimi episodi di drawdown tendono a coincidere con trend molto forti e direzionali o con periodi di estrema compiacenza e bassa volatilità. Questo dato, quindi, non è un segnale operativo diretto, ma un eccellente indicatore per qualificare il regime di mercato in cui ci si trova.

L’Algoritmo Raccontato Passo-Passo

Per massima trasparenza, descriviamo testualmente il flusso logico del nostro script Python, dall’input all’output:

- Caricamento e Preparazione Dati: Lo script inizia importando le librerie necessarie. Successivamente, carica la serie storica del prezzo di QQQ.US dalla nostra fonte dati (EODHD). I dati vengono puliti e l’indice viene convertito in formato Datetime per una corretta gestione delle operazioni temporali.

- Calcolo del Picco Mobile: Il codice calcola una nuova serie chiamata

rolling_peak. Questa serie, per ogni giorno, contiene il valore di prezzo più alto mai raggiunto dal QQQ.US dall’inizio del dataset fino a quel giorno. - Calcolo della Serie di Drawdown: Utilizzando il picco mobile, viene calcolata la serie storica del drawdown per ogni giorno con la formula:

(prezzo_attuale / picco_mobile) - 1.0. Il risultato è una serie che mostra, in ogni momento, la perdita percentuale dal massimo storico precedente. - Identificazione degli Episodi: Lo script itera quindi sulla serie storica per isolare i singoli “episodi” di drawdown. Un ciclo di scansione identifica la data del picco (

PeakDate), la data del successivo minimo (TroughDate) e la data in cui il prezzo ritorna al livello del picco (RecoveryDate). - Calcolo delle Metriche: Per ogni episodio identificato, l’algoritmo calcola le metriche quantitative fondamentali: Profondità (Depth), Durata della Discesa (Length) e Periodo di Recupero (Recovery).

- Esecuzione dei Test Operativi: Una volta ottenuta la tabella con tutti gli episodi di drawdown e le relative metriche, partono le analisi avanzate:

- Analisi dei Segnali di Allarme: Per i drawdown più importanti, lo script va a controllare i valori del VIX e della A/D Line nei giorni del picco.

- Analisi Performance Post-Minimo: Per tutti i drawdown superiori al 10%, lo script calcola i rendimenti futuri del QQQ.US a 1, 3, 6 e 12 mesi a partire dalla

TroughDate. - Analisi delle Correlazioni Dinamiche: Viene calcolata la correlazione mobile su una finestra di 60 giorni tra SPY, TLT.US e GLD.US per osservare come queste relazioni cambiano durante i periodi di crisi.

- Generazione dell’Output: Infine, lo script utilizza Matplotlib e Seaborn per generare tutte le visualizzazioni grafiche (Mappa del Drawdown, Pair Plot, Heatmap, ecc.) e le tabelle riassuntive, che vengono poi assemblate in un report HTML formattato e completo.

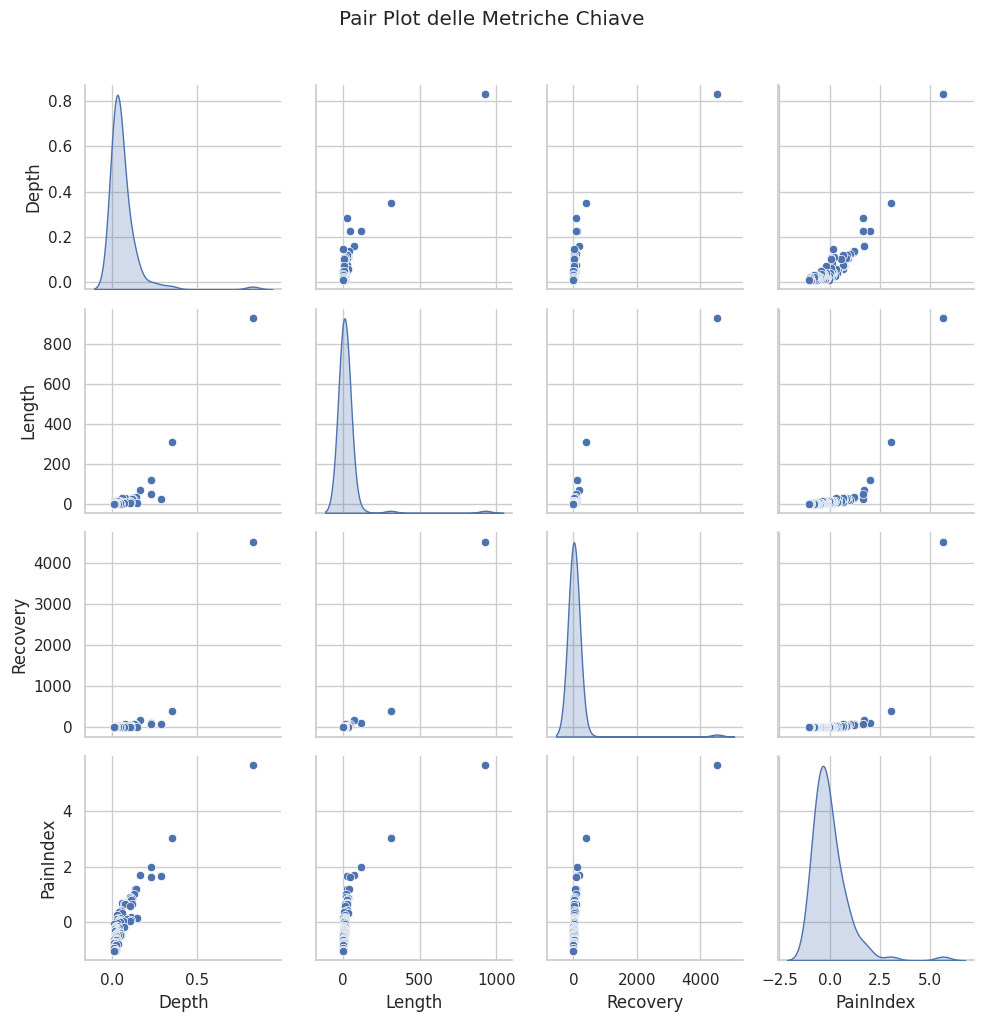

Figura 5: Pair Plot delle Correlazioni tra Metriche Chiave dei Drawdown. Questa matrice di visualizzazione ci permette di analizzare simultaneamente le relazioni tra le diverse dimensioni che caratterizzano un episodio di drawdown. Sulla diagonale principale, i grafici di densità mostrano la distribuzione di ogni singola metrica, evidenziando come per tutte esista una lunga coda destra: la maggior parte degli eventi è di piccola entità, ma esistono pochi eventi estremi (outlier).

I grafici a dispersione (scatterplot) mostrano le correlazioni tra le coppie di variabili:

Depth vs Length/Recovery: Si osserva una chiara correlazione positiva. Questo sfata un mito comune: non esistono crolli di mercato che siano contemporaneamente molto profondi e molto brevi. La profondità di un ribasso è intrinsecamente legata alla sua durata e al tempo necessario per il recupero. Ferite più profonde richiedono cure più lunghe.

Length vs Recovery: La relazione è quasi lineare, a conferma che la durata della discesa è un fattore predittivo cruciale per stimare i tempi di recupero. Mercati “orso” lenti e logoranti sono seguiti da recuperi altrettanto lunghi.

PainIndex: Essendo un indice composito, mostra una forte correlazione positiva con tutte le altre metriche, validando la sua utilità come misura aggregata della “sofferenza” complessiva di un drawdown.

🟦 5. INTERPRETAZIONE QUANTITATIVA: Gestire il Drawdown e il Rischio di Coda (Tail Risk)

I dati, le tabelle e i grafici sono il prodotto grezzo della nostra analisi. Il vero valore, tuttavia, risiede nella loro interpretazione. In questa sezione, andiamo oltre i numeri per estrarre insight strategici, capire in quali contesti l’edge si manifesta con più forza, e come diversi profili di investitori possono tradurre questi risultati in azioni concrete. Analizzeremo anche con onestà intellettuale i limiti del nostro studio, perché la consapevolezza dei rischi è il fondamento di ogni strategia di investimento robusta.

Analisi di Regime: Quando Funziona Meglio la Strategia?

Un’analisi approfondita rivela che l’edge statistico del “buy the dip” non è uniformemente distribuito nel tempo, ma si manifesta con particolare forza in specifiche condizioni di mercato. L’edge è più robusto e i rendimenti successivi sono più esplosivi quando il drawdown è rapido e violento, guidato da eventi esogeni che generano panico (come la crisi COVID-19 del 2020). In questi contesti, la sovra-reazione emotiva del mercato crea dislocazioni di prezzo significative che vengono corrette rapidamente. Al contrario, l’edge tende ad essere meno potente e i tempi di recupero più lunghi durante i mercati orso strutturali e prolungati, come quello del 2000-2002, che sono guidati da un deterioramento dei fondamentali economici e da valutazioni eccessive che richiedono anni per essere smaltite.

La nostra analisi dei segnali di allarme fornisce un’ulteriore chiave di lettura: la strategia non risiede nell’anticipare il crollo. Abbiamo osservato che né il VIX né le divergenze della A/D Line si sono dimostrati segnali premonitori infallibili. Il VIX, ad esempio, si trovava spesso a livelli di compiacenza (bassi o medi) immediatamente prima dei grandi crolli, mentre la divergenza della A/D Line ha funzionato bene nel 2000 ma ha fallito nel 2020 e 2022. Questo rafforza la nostra conclusione principale: l’opportunità non è nel timing del picco, ma nella gestione metodica della fase di ribasso.

Scenari di Applicazione Pratica

I risultati di questo studio possono essere declinati in strategie concrete per diversi profili:

- L’Investitore Retail Evoluto: L’investitore autonomo può utilizzare questo studio per costruire un piano di accumulo (PAC) dinamico. Invece di investire una cifra fissa ogni mese, può accantonare liquidità e dispiegarla in modo più aggressivo quando il QQQ.US entra in un drawdown superiore al 10%, 15% e 20%. Questo approccio, basato su soglie quantitative, aiuta a superare la paura e l’inazione, permettendo di acquistare quote a prezzi mediamente più bassi, sfruttando l’edge statistico a 3-6 mesi.

- Il Gestore di Portafoglio: Un gestore può integrare questa logica come un “overlay” tattico sulla sua allocazione strategica. Durante i periodi di stabilità, mantiene la sua asset allocation di lungo termine. Quando scatta un segnale di drawdown significativo sul QQQ.US, può decidere di sovrappesare tatticamente l’asset, utilizzando liquidità o riducendo temporaneamente l’esposizione a beni rifugio come i bond (TLT.US), che, come dimostra la nostra analisi di correlazione, tendono ad apprezzarsi durante le crisi, fornendo la “polvere da sparo” per comprare a sconto.

- Il Trader Sistematico: Per un trader algoritmico, questo studio fornisce i mattoni per costruire una strategia “mean-reverting” di medio termine. Il segnale di ingresso è chiaramente definito (es. drawdown > X%). L’orizzonte temporale ottimale per l’uscita è tra i 3 e i 6 mesi. Le metriche chiave –

Win Rate del 94.74%

e

rendimento mediano del +16.82% a 3 mesi– possono essere utilizzate per definire gli obiettivi di profitto (take profit) e la probabilità di successo attesa. La strategia può essere ulteriormente raffinata aggiungendo filtri di volatilità o macroeconomici.

Limiti e Onestà Intellettuale

La nostra credibilità si fonda sulla trasparenza. È quindi doveroso discutere i limiti di questo studio.

- Rischio di Overfitting: Sebbene abbiamo usato un lungo periodo storico, esiste sempre il rischio che la strategia sia eccessivamente ottimizzata sui dati passati. Per mitigarlo, abbiamo usato soglie semplici e logiche (es. -10%) piuttosto che parametri iper-ottimizzati. Tuttavia, non vi è garanzia che le stesse dinamiche si ripeteranno. Un nuovo regime di mercato, ad esempio con tassi di interesse strutturalmente più alti, potrebbe alterare i pattern storici.

- Il Rischio di Coda (Tail Risk): Le medie e le mediane sono utili, ma nascondono il pericolo degli eventi estremi. La storia del QQQ.US include un drawdown catastrofico del -82.98%. Una strategia “buy the dip” applicata troppo aggressivamente e senza un adeguato dimensionamento della posizione durante un crollo del genere può portare a perdite devastanti e a tempi di recupero lunghissimi.

- L’Impossibilità di Comprare il Minimo Esatto: Il nostro test sulla performance post-minimo assume di acquistare esattamente alla data del minimo (

TroughDate). In tempo reale, questo è impossibile. Un investitore operativo comprerà “durante” il ribasso, non “al” minimo. Questo significa che i rendimenti reali potrebbero essere inferiori a quelli del backtest, e la probabilità di subire ulteriori perdite prima dell’inversione è una certezza. Per questo motivo, una strategia di accumulo scaglionata è operativamente più realistica e prudente.

Sviluppi Futuri (La Ricerca non si Ferma)

Noi di Kriterion Quant consideriamo la ricerca un processo dinamico. Questo studio è una pietra miliare, non un punto di arrivo. Già stiamo lavorando a possibili evoluzioni per rafforzare ulteriormente questi risultati:

- Validazione Rolling e Out-of-Sample: Testare la strategia su finestre temporali mobili per verificare come la sua efficacia sia cambiata nel corso del tempo e validarla su dati “out-of-sample” non usati nella fase di ricerca.

- Analisi Cross-Asset: Applicare la stessa metodologia ad altri asset e mercati (es. S&P 500, oro, mercati emergenti) per verificare se questo edge è una caratteristica specifica del QQQ o un fenomeno di mercato più generalizzato.

- Integrazione di Filtri: Aggiungere filtri macroeconomici (es. stato del ciclo economico, politica monetaria) o di volatilità (es. stato del VIX) per cercare di identificare i contesti in cui la probabilità di successo della strategia è ancora più elevata.

- Gestione della Posizione Sofisticata: Sviluppare logiche di uscita più complesse, come trailing stop basati sulla volatilità o target di profitto dinamici, per ottimizzare il rapporto rischio/rendimento.

🟩 6. CONCLUSIONI: Action Plan per il Trading Sistematico con Azioni e Opzioni

Siamo giunti al termine di questo viaggio analitico. Ora è il momento di distillare la complessità dei dati in una sintesi chiara e, soprattutto, in un piano d’azione concreto. Questa sezione finale è il ponte tra la teoria e la pratica, progettata per trasformare la conoscenza acquisita in un vantaggio operativo tangibile per il lettore.

La Sintesi Definitiva

Se c’è un singolo, potente “take-away” che un professionista deve trarre da migliaia di dati e oltre 25 anni di storia, è questo: i drawdown significativi dell’indice NASDAQ-100 non sono eventi da temere passivamente, ma opportunità statistiche da capitalizzare attivamente. La nostra analisi dimostra in modo inequivocabile che, storicamente, la probabilità di generare un profitto acquistando durante fasi di panico e incertezza è stata straordinariamente alta. Lo studio eleva il vago consiglio “buy the dip” a un protocollo quantitativo, dimostrando che i periodi di massima sofferenza del mercato hanno coinciso con i punti di ingresso a più alto rendimento atteso su un orizzonte di 3-6 mesi. L’edge non è nel prevedere, ma nel reagire con disciplina a segnali di mercato ben definiti.

Linee Guida Operative

- Segnale di Attivazione: Utilizzare un drawdown dal picco superiore al 10% sul QQQ.US come segnale per iniziare a considerare ingressi tattici.

- Strategia di Ingresso: Data l’impossibilità di prevedere il minimo esatto, implementare una strategia di accumulo scaglionata. Ad esempio, allocare una prima tranche di capitale a -10%, una seconda a -15%, una terza a -20%. Questo permette di mediare il prezzo di carico e riduce il rischio di un timing errato.

- Orizzonte Temporale: Privilegiare un orizzonte di investimento post-ingresso compreso tra i 3 e i 6 mesi. È in questa finestra che l’edge statistico si è dimostrato più forte e consistente.

- Gestione del Rischio Proattiva: Utilizzare segnali come le divergenze della A/D Line e i picchi del VIX non per vendere in preda al panico, ma come indicatori per aumentare la liquidità nel portafoglio, preparandosi a sfruttare le opportunità di acquisto a prezzi più convenienti che potrebbero presentarsi.

- Copertura Strategica: La nostra analisi ha mostrato che i bond a lungo termine (TLT.US) tendono ad apprezzarsi durante le fasi di risk-off azionario. Mantenere un’allocazione strategica in TLT.US funge da hedge efficace, fornendo liquidità e stabilità proprio quando il mercato azionario soffre.

- Position Sizing Conservativo: Data la possibilità di drawdown estremi (il -83% del 2000 è un monito perenne), ogni posizione presa con questa strategia deve essere dimensionata in modo conservativo, rappresentando una frazione del capitale complessivo che non comprometta la stabilità del portafoglio anche se il ribasso dovesse prolungarsi.

L’Angolo delle Opzioni

Come specialisti in opzioni, noi di Kriterion Quant vediamo un’applicazione ancora più sofisticata di questi risultati. I drawdown sono sempre accompagnati da un’esplosione della volatilità implicita, che rende i premi delle opzioni molto “costosi”. Questo scenario è ideale per strategie di vendita di premio.

- Vendere Cash-Secured Puts: Invece di acquistare direttamente l’ETF, un investitore può vendere opzioni Put OTM (Out-of-the-Money) con strike price corrispondenti ai livelli di drawdown desiderati (-10%, -15%, ecc.). Se il prezzo scende e le opzioni vengono esercitate, si acquisterà l’ETF al prezzo dello strike, che era l’obiettivo iniziale, ma avendo nel frattempo incassato un premio che abbassa ulteriormente il costo di carico. Se il prezzo non raggiunge lo strike, si trattiene il premio, generando un profitto dalla volatilità.

- Utilizzare Bull Put Spreads: Per chi desidera definire il rischio in modo ancora più rigoroso, è possibile implementare degli spread verticali di credito (Bull Put Spreads). Questa strategia permette di beneficiare del passaggio del tempo (theta decay) e di un calo della volatilità (vega), con un rischio massimo e un profitto massimo definiti a priori. È un modo eccellente per esprimere una visione moderatamente rialzista o neutrale dopo un forte ribasso, con un rischio controllato.

Integrazione in un Framework Sistematico

Per un trader sistematico, questa logica può essere integrata in un portafoglio di strategie più ampio. Può agire come una strategia satellite “risk-on”, che si attiva solo in condizioni di mercato specifiche (drawdown elevati), rimanendo dormiente per la maggior parte del tempo. In alternativa, il segnale di drawdown può essere usato come un filtro di timing per l’allocazione del capitale: in un portafoglio multi-strategia, si potrebbe aumentare l’allocazione verso sistemi long-only sull’azionario proprio quando il mercato mostra segni di stress quantificati da questa analisi. Questo approccio aggiunge un livello di tatticismo dinamico a un framework altrimenti statico.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi approfondita è rappresentativa della filosofia e del rigore che applichiamo a Kriterion Quant. Se i concetti e le strategie esplorate in questo articolo risuonano con i tuoi obiettivi, ti invitiamo a fare il passo successivo nel nostro ecosistema.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/