Come l’Analisi Scientifica dei Ribassi di (ETH-USD) Rivela Edge Operativi Concreti per Trader Quantitativi e Investitori Evoluti

L’analisi quantitativa dei drawdown rappresenta uno degli strumenti più potenti per comprendere il vero profilo di rischio di un asset e identificare edge operativi basati su evidenze statistiche. Questo studio approfondito esamina tutti gli episodi di ribasso di ETH-USD.CC (Ethereum) dal 1° gennaio 2018, utilizzando una metodologia rigorosa implementata in Python e basata su dati EODHD di alta qualità. I risultati rivelano due insight fondamentali: primo, l’esistenza di un edge contrarian statisticamente significativo con un Win Rate del 71.43% per strategie “Buy the Dip” implementate sui minimi storici, con rendimenti medi post-crollo del 46.68% a un mese e dell’85.65% a un anno; secondo, l’identificazione di segnali di allarme premonitori basati su divergenze della Market Breadth e percentili elevati del VIX, che precedono i drawdown più devastanti. Con perdite storiche che hanno raggiunto il 93.96% e durate di recupero superiori ai due anni, questo studio fornisce il framework quantitativo necessario per trasformare la volatilità estrema di Ethereum da rischio insostenibile a fonte di alpha sistematico.

🟦 1. INTRODUZIONE STRATEGICA

Il Paradosso della Volatilità: Quando il Rischio Diventa Opportunità

Immaginate di aver acquistato Ethereum al suo massimo storico del gennaio 2018. Nei 335 giorni successivi, avreste assistito a una perdita quasi totale del vostro capitale: -93.96%. Il recupero completo di quella posizione avrebbe richiesto 781 giorni – oltre due anni di attesa, trepidazione e, probabilmente, notti insonni. Questa è la realtà della volatilità estrema degli asset digitali. Ma c’è un’altra faccia della medaglia: un investitore che avesse avuto il coraggio, o meglio ancora la metodologia, per acquistare Ethereum proprio nel momento di massimo dolore – al punto più basso di quel drawdown – avrebbe ottenuto rendimenti medi superiori all’85% nell’anno successivo. Questo è il paradosso che affrontiamo quando operiamo su mercati caratterizzati da volatilità estrema: la stessa forza che può annientare un capitale mal gestito può generare rendimenti straordinari per chi sa leggerla, misurarla e sfruttarla con disciplina quantitativa.

Perché Kriterion Quant ha Deciso di Investire in Questa Analisi

Nel panorama dell’informazione finanziaria dedicata alle criptovalute, la maggior parte del contenuto oscilla tra due estremi ugualmente inutili: l’hype acritico del “HODL” indiscriminato e il catastrofismo dei detrattori che ignorano l’evoluzione tecnologica sottostante. Noi di Kriterion Quant abbiamo scelto una terza via: l’analisi quantitativa rigorosa, trasparente e operativa. Questo studio non è nato per generare titoli sensazionalistici o per confermare bias cognitivi. È nato da una domanda di ricerca precisa: è possibile estrarre un vantaggio sistematico dall’analisi storica dei drawdown di Ethereum? La risposta, supportata da oltre 7 anni di dati giornalieri e da una batteria di test statistici avanzati, è un inequivocabile sì. Ma con importanti caveat metodologici e operativi che solo un’analisi di questo livello può evidenziare. L’obiettivo dichiarato è duplice: da un lato, fornire ai nostri lettori – trader quantitativi, gestori sistematici e investitori evoluti – un profilo di rischio completo e onesto di ETH-USD.CC, che vada oltre le metriche superficiali di volatilità annualizzata; dall’altro, identificare e validare statisticamente dei pattern operativi concreti, implementabili in strategie di trading o di allocazione tattica.

(Ethereum): Il Laboratorio Perfetto per l’Analisi dei Drawdown

La scelta di concentrare questa analisi su ETH-USD.CC non è casuale. Ethereum rappresenta il secondo asset digitale per capitalizzazione di mercato, ma la sua natura lo rende qualitativamente diverso da Bitcoin. Ethereum non è solo una riserva di valore digitale, ma una piattaforma programmabile che sottende un ecosistema in continua espansione: finanza decentralizzata (DeFi), token non fungibili (NFT), applicazioni decentralizzate (dApp) e, recentemente, la transizione al Proof-of-Stake con l’aggiornamento “The Merge”. Questa complessità si riflette nel suo comportamento di prezzo. Ethereum presenta una volatilità strutturalmente elevata, con cicli di euforia e capitolazione estremamente marcati. Dal punto di vista dell’analisi quantitativa, questo lo rende un case study ideale: i suoi drawdown sono frequenti, profondi e sufficientemente diversificati in termini di durata e contesto macroeconomico da permettere un’analisi statistica robusta. Inoltre, a differenza di asset più “giovani” o illiquidi, Ethereum vanta una storia di prezzo sufficientemente lunga (dal 2018 in avanti per questo studio) e una liquidità tale da renderlo operabile anche per posizioni istituzionali di dimensioni significative. Questo significa che le conclusioni operative che trarremo non sono mere speculazioni teoriche, ma strategie potenzialmente implementabili nel mondo reale.

A Chi Si Rivolge Questa Ricerca e Quale Valore Competitivo Offre

Questo studio è stato concepito per un pubblico specifico e altamente qualificato:

- Gestori di Portafoglio Sistematici: Professionisti che gestiscono allocazioni multi-asset e cercano strategie satelliti decorrelate o overlay tattici per migliorare il profilo rischio-rendimento complessivo. L’analisi fornisce metriche precise (Sharpe implicito delle strategie contrarian, correlazioni dinamiche con asset tradizionali) utili per il process decisionale di allocazione.

- Trader Quantitativi e Sviluppatori di Algoritmi: Chi costruisce e testa sistemi di trading automatici troverà in questo studio una base metodologica per lo sviluppo di strategie contrarian basate su soglie di drawdown, o di sistemi di risk management che utilizzano i segnali di allarme (VIX, Market Breadth) come filtri di esposizione.

- Investitori Evoluti e Family Office: Individui o strutture con patrimoni significativi che vogliono approcciare l’asset class crypto non per scommessa speculativa, ma con un framework di gestione del rischio paragonabile a quello usato per asset tradizionali. La conoscenza della profondità e della durata storica dei drawdown è fondamentale per un corretto position sizing e per la gestione psicologica dell’investimento.

Il vantaggio competitivo che otterrete dalla lettura completa di questo articolo è triplice: comprensione del rischio reale (non teorico) di Ethereum attraverso l’analisi di eventi storici effettivi; validazione statistica di edge operativi che possono essere integrati in strategie esistenti o usati come punto di partenza per nuove ricerche; framework metodologico replicabile, grazie alla trasparenza del codice e della logica utilizzata, che potrete applicare ad altri asset della vostra watchlist.

Roadmap Narrativa: Il Viaggio che Faremo Insieme

Questo articolo è strutturato come un percorso logico e progressivo, che parte dai fondamenti teorici per arrivare a implicazioni operative concrete:

- Fondamenti Teorici e Accademici: Definiremo con rigore cos’è un drawdown, perché è una metrica superiore alla volatilità per misurare il rischio reale, e quali sono le basi comportamentali e strutturali dei pattern che osserveremo.

- Glossario Tecnico: Renderemo trasparenti tutte le metriche utilizzate – dal Sharpe Ratio al Pain Index – con formule e spiegazioni chiare, eliminando l’ambiguità terminologica.

- Metodologia: Vi guideremo passo-passo attraverso la nostra pipeline di analisi: la scelta della fonte dati (EODHD), l’algoritmo di identificazione degli episodi di drawdown, lo stack tecnologico (Python, Pandas, Scipy) e i test statistici avanzati implementati.

- Interpretazione Quantitativa: Analizzeremo i risultati in profondità, collegando i numeri a scenari operativi reali per diversi profili di investitore, e discuteremo onestamente i limiti dello studio e le direzioni per il suo miglioramento.

- Conclusioni e Action Plan: Trasformeremo l’analisi in un piano d’azione concreto, con linee guida operative, uno spunto dedicato al mondo delle opzioni, e l’integrazione con l’ecosistema formativo e operativo di Kriterion Quant.

Il nostro impegno è semplice: nessun sensazionalismo, nessuna scorciatoia, solo analisi quantitativa al servizio di decisioni operative migliori.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Cos’è Veramente un (Drawdown): Oltre la Definizione Tecnica

Un drawdown è la misura della perdita percentuale dal massimo relativo (picco) di un asset fino al suo punto più basso (minimo), prima che venga raggiunto un nuovo massimo. A differenza della volatilità, che misura la dispersione statistica dei rendimenti giornalieri, il drawdown misura qualcosa di molto più tangibile e psicologicamente rilevante: quanto male può andare l’investimento nel peggiore dei casi.

La formula è disarmante per semplicità:

Drawdown (%) = [(Prezzo al Picco – Prezzo al Minimo) / Prezzo al Picco] × 100

Ma dietro questa semplicità si nasconde una profondità operativa che la rende, a nostro avviso, la metrica di rischio più onesta disponibile. Quando un gestore vi dice che un fondo ha una volatilità annualizzata del 30%, state ricevendo un’informazione statistica che ha poco significato pratico per la maggior parte degli investitori. Quando invece vi dice che il massimo drawdown storico è stato del 45%, state ricevendo un’informazione immediatamente comprensibile: nel peggiore momento storico, chi ha comprato al massimo ha perso quasi metà del capitale.

Le Radici Comportamentali e Strutturali dei Pattern di Drawdown

I drawdown non sono eventi casuali uniformemente distribuiti nel tempo. Sono il prodotto di dinamiche comportamentali e strutturali precise che si manifestano con regolarità nei mercati finanziari.

- Bias Comportamentali: La finanza comportamentale ha ampiamente documentato come gli investitori siano soggetti a cicli di euforia e panico. Durante le fasi rialziste, fenomeni come l’herding (comportamento gregario), l’overconfidence (eccesso di fiducia) e il recency bias (sovrastima degli eventi recenti) portano a valutazioni insostenibili. Quando la realtà fondamentale riafferma i suoi diritti, il movimento di correzione è amplificato da dinamiche opposte: panic selling, loss aversion (avversione alle perdite già realizzate) e capitulation (resa definitiva degli ultimi ottimisti). Nel caso specifico di Ethereum e delle criptovalute, questi cicli sono esasperati dalla composizione dell’investitore medio: prevalenza di retail investors con orizzonti temporali brevi, alta sensibilità ai social media e ai “pump and dump”, e assenza di flussi istituzionali stabilizzanti (almeno fino a tempi recenti).

- Fattori Strutturali: Oltre alla psicologia, esistono fattori tecnici e di mercato che amplificano i drawdown. Nel mercato crypto, la leva finanziaria offerta dalle piattaforme di trading perpetual futures è uno dei principali acceleratori. Quando il prezzo scende, le posizioni in leva vengono liquidate forzatamente, generando ulteriore pressione di vendita in un circolo vizioso. Un altro fattore è la correlazione temporale con Bitcoin: nei momenti di stress, tutte le criptovalute tendono a muoversi all’unisono, eliminando i benefici della diversificazione intra-crypto.

- Dinamiche Macroeconomiche: I grandi drawdown di Ethereum – il crollo del 2018 post-bolla ICO, il crash del marzo 2020 durante il panic COVID, la correzione del 2021-2022 durante il rialzo dei tassi della Federal Reserve – non sono avvenuti nel vuoto. Sono stati innescati o amplificati da cambiamenti nel contesto macroeconomico: strette monetarie, crisi di liquidità sistemica, cambiamenti regolamentari. Questo conferma che, nonostante la narrativa “decentralizzata”, gli asset crypto rimangono fortemente connessi alle dinamiche del sistema finanziario tradizionale.

Vantaggi dell’Approccio Quantitativo ai Drawdown

L’analisi sistematica dei drawdown offre vantaggi distintivi rispetto ad approcci più superficiali:

- Misura del Rischio Reale: A differenza della volatilità, che tratta simmetricamente guadagni e perdite, il drawdown si concentra esclusivamente sul downside. Per un investitore, perdere il 50% e guadagnare il 50% non sono eventi equivalenti (matematicamente, dopo una perdita del 50%, serve un guadagno del 100% per recuperare). Il drawdown rispetta questa asimmetria.

- Identificazione di Pattern Statisticamente Significativi: Analizzando decine di episodi di drawdown, possiamo applicare test statistici per verificare se esistono regolarità sfruttabili. Ad esempio: i drawdown più profondi tendono a essere seguiti da recuperi più rapidi? Esistono segnali premonitori ricorrenti? Queste domande trovano risposta solo attraverso un’analisi quantitativa strutturata.

- Base per il Position Sizing: Conoscere la distribuzione storica dei drawdown permette di applicare tecniche di gestione del capitale come il Kelly Criterion o il Fixed Fractional Sizing in modo molto più preciso, evitando il “rischio di rovina” anche su asset altamente volatili.

I Limiti Intrinseci e Come Kriterion Quant Li Mitiga

Nessuna metodologia è priva di limiti, e l’onestà intellettuale impone di esplicitarli.

- Limite #1: Il Passato Non Garantisce il Futuro. L’analisi storica presuppone una certa stazionarietà dei processi di generazione dei rendimenti. Ma i mercati evolvono: cambiamenti strutturali (es. crescente partecipazione istituzionale in crypto) possono alterare il comportamento futuro.

Mitigazione di Kriterion Quant: Utilizziamo analisi di robustezza su sotto-periodi e test di regime-switching per verificare se i pattern osservati sono stabili o dipendenti dal contesto. - Limite #2: Look-Ahead Bias. In molte analisi, il rischio è di utilizzare inconsapevolmente informazioni che non sarebbero state disponibili in tempo reale.

Mitigazione di Kriterion Quant: Il nostro algoritmo identifica i drawdown utilizzando solo dati disponibili fino alla data di osservazione. Le analisi di “Performance Post-Minimo” non richiedono di conoscere in anticipo quale sarà il minimo. - Limite #3: Overfitting. Testare troppi pattern su un dataset limitato può portare a identificare relazioni spurie.

Mitigazione di Kriterion Quant: Ci concentriamo su un numero limitato di ipotesi teoricamente motivate (segnali di allarme, performance contrarian) e utilizziamo soglie di significatività statistica conservative.

L’approccio di Kriterion Quant non è quello di promettere una “formula magica”, ma di fornire un framework robusto che aumenti la probabilità di successo riducendo l’esposizione a errori sistematici.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

La trasparenza è un pilastro della metodologia di Kriterion Quant. Di seguito, definiamo con precisione ogni metrica e indicatore utilizzato nello studio.

Metriche dei Drawdown

Drawdown (DD) o Depth (Profondità):

Misura la massima perdita percentuale dal picco al minimo durante un episodio. È la metrica più intuitiva di “quanto male può andare”.

Formula: Depth = (PeakValue - TroughValue) / PeakValue

Esempio: Se ETH passa da $4,800 (picco) a $880 (minimo), il Depth è (4800-880)/4800 = 0.8167 o 81.67%.

Length (Durata della Discesa):

Numero di giorni che intercorrono tra la data del picco (PeakDate) e la data del minimo (TroughDate).

Interpretazione: Misura la velocità del collasso. Un drawdown può essere profondo ma rapido (alta velocità di aggiustamento) o meno profondo ma prolungato.

Recovery (Durata del Recupero):

Numero di giorni che intercorrono tra la data del minimo (TroughDate) e la data in cui il prezzo recupera il valore del picco iniziale (RecoveryDate).

Interpretazione: Misura il costo-opportunità dell’investimento. Un lungo tempo di recupero immobilizza il capitale e può essere psicologicamente devastante.

Total Cycle (Ciclo Totale):

Somma di Length e Recovery, rappresenta la durata complessiva dell’intero episodio di drawdown, dal picco al completo recupero.

Formula: Total Cycle = RecoveryDate - PeakDate

Pain Index:

Metrica composita sviluppata combinando Depth, log(Length) e log(Recovery) tramite Principal Component Analysis (PCA). Cattura una visione olistica del “dolore” dell’investitore, pesando sia l’intensità che la durata del ribasso.

Interpretazione: Un Pain Index elevato identifica i drawdown più “dolorosi” in senso complessivo, non solo i più profondi. Un crollo del 40% che dura 2 anni può avere un Pain Index superiore a uno del 60% che si risolve in 3 mesi.

Metriche di Performance

Rendimento Percentuale:

Variazione percentuale del prezzo tra due date.

Formula: Rendimento = [(Prezzo Finale - Prezzo Iniziale) / Prezzo Iniziale] × 100

Rendimento Medio e Mediano:

Il rendimento medio è la media aritmetica dei rendimenti di un campione. Il rendimento mediano è il valore centrale della distribuzione, meno sensibile agli outlier.

Uso nello studio: Calcoliamo entrambi per i rendimenti post-minimo a 1, 3, 6 e 12 mesi.

Win Rate (Tasso di Successo):

Percentuale di volte in cui un evento ha prodotto un risultato positivo.

Formula: Win Rate = (Numero di Casi Positivi / Numero Totale di Casi) × 100

Esempio: Se su 14 drawdown, 10 hanno generato rendimenti positivi a 12 mesi, il Win Rate è 10/14 = 71.43%.

Indicatori di Mercato

VIX (Volatility Index):

L’indice della volatilità del mercato azionario USA (S&P 500), comunemente chiamato “indice della paura”. Misura la volatilità implicita attesa nelle opzioni a 30 giorni.

Interpretazione: Un VIX elevato (es. >30) indica nervosismo e aspettative di grandi movimenti. Un VIX molto basso (es. <12) indica compiacenza.

Uso nello studio: Convertiamo il valore del VIX in percentile storico per contestualizzarlo. Un VIX al 72° percentile significa che solo il 28% delle osservazioni storiche ha avuto un VIX più alto.

Advance/Decline Line (A/D Line):

Indicatore di “Market Breadth” che misura la differenza cumulativa tra il numero di titoli che salgono e quelli che scendono in un indice. Nel nostro caso, usiamo una versione sintetica costruita sui principali componenti del mercato crypto.

Interpretazione: Una A/D Line in salita indica partecipazione ampia al rialzo (sano). Una divergenza ribassista si verifica quando l’indice fa nuovi massimi ma la A/D Line no, segnalando che pochi titoli trainano il rally (fragile).

Metriche di Correlazione

Correlazione di Pearson:

Misura la relazione lineare tra due variabili, con valori tra -1 (perfetta correlazione negativa) e +1 (perfetta correlazione positiva). Uno 0 indica assenza di relazione lineare.

Correlazione di Spearman:

Versione non-parametrica della correlazione, basata sui ranghi. Più robusta in presenza di outlier o relazioni non lineari.

Correlazione Dinamica (Rolling Correlation):

Correlazione calcolata su una finestra mobile (es. 60 giorni) per osservare come cambia nel tempo la relazione tra due asset.

Uso nello studio: Verifichiamo se durante i drawdown di ETH la correlazione con asset rifugio (TLT, GLD) aumenta, diminuisce o resta stabile.

Altre Metriche Avanzate

Sharpe Ratio:

Misura il rendimento in eccesso rispetto al tasso risk-free per unità di volatilità.

Formula: Sharpe = (Rendimento Medio - Risk Free Rate) / Deviazione Standard Rendimenti

Interpretazione: Uno Sharpe >1 è considerato buono, >2 eccellente.

Sortino Ratio:

Variante dello Sharpe che penalizza solo la volatilità negativa (downside), ignorando quella positiva.

Uso: Più appropriato per strategie asimmetriche che puntano a limitare le perdite più che a ridurre la volatilità complessiva.

Calmar Ratio:

Rapporto tra rendimento annualizzato e massimo drawdown.

Formula: Calmar = Rendimento Annualizzato / |Max Drawdown|

Interpretazione: Misura quanto rendimento si ottiene per ogni unità di rischio (misurato come drawdown).

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: La Qualità del Carburante

Ogni analisi quantitativa è robusta quanto i dati su cui si basa. Per questo studio, abbiamo scelto EODHD (End of Day Historical Data) come fornitore dei dati di prezzo per ETH-USD.CC.

Perché EODHD?

EODHD è uno dei fornitori più affidabili di dati storici per azioni, indici, forex e criptovalute. A differenza di fonti gratuite o meno curate, EODHD garantisce:

- Qualità e Pulizia: I dati sono già aggiustati per split e, dove applicabile, per dividendi. Per le criptovalute, vengono filtrati spike anomali dovuti a problemi di liquidità su exchange minori.

- Copertura Temporale: Profondità storica sufficiente per analisi statisticamente significative.

- Affidabilità dell’API: Aggiornamenti puntuali e infrastruttura stabile, fondamentale per sistemi automatizzati.

Periodo Analizzato:

I dati utilizzati partono dal 1° gennaio 2018 e si estendono fino alla data di generazione del report (ottobre 2025). Questa scelta non è arbitraria: il 2018 segna l’inizio del primo grande ciclo bear post-bolla ICO, fornendo una base temporale che cattura diversi regimi di mercato (espansione, contrazione, consolidamento). Oltre 7 anni di dati giornalieri offrono un campione statisticamente significativo per l’analisi dei drawdown.

Frequenza e Struttura:

Utilizziamo dati a frequenza giornaliera basati sui prezzi di chiusura (Close). Sebbene dati intraday potrebbero offrire maggiore granularità, per un’analisi dei drawdown – che sono fenomeni che si manifestano su orizzonti di giorni o settimane – la frequenza giornaliera è più che sufficiente e riduce il rumore di breve termine. Il dataset viene poi arricchito con colonne calcolate:

LogPrice: Il logaritmo naturale del prezzo, utile per analisi di rendimenti logaritmici e per una migliore visualizzazione dei trend di lungo periodo.LogReturn: Il rendimento logaritmico giornaliero, calcolato comelog(Prezzo_t / Prezzo_t-1).

Lo Stack Tecnologico: Gli Strumenti del Mestiere

Noi di Kriterion Quant crediamo nella trasparenza metodologica e nella replicabilità. Lo stack tecnologico utilizzato per questo studio è costruito interamente su strumenti open-source e ampiamente documentati.

Linguaggio: Python 3.x

Librerie Principali:

- Pandas: Per la manipolazione e l’analisi di serie storiche finanziarie. È la libreria fondamentale per il caricamento, la pulizia e la trasformazione dei dati.

- NumPy: Per operazioni vettoriali e matriciali ad alte prestazioni.

- Matplotlib e Seaborn: Per la creazione di visualizzazioni statiche di alta qualità.

- Scipy: Per test statistici, calcoli di correlazione avanzati e analisi delle distribuzioni.

- Statsmodels: Per modelli econometrici come il Markov Switching e l’analisi ACF/PACF.

- Scikit-learn: Per tecniche di machine learning come la Principal Component Analysis (PCA) usata nel calcolo del Pain Index.

Questo stack rappresenta lo stato dell’arte nell’analisi quantitativa applicata alla finanza. La scelta di Python non è casuale: è il linguaggio di riferimento sia nell’accademia che nell’industria finanziaria per la prototipazione rapida di strategie e per l’analisi esplorativa di dataset complessi.

Architettura del Codice e Logica di Test

Lo script Python che abbiamo sviluppato segue un’architettura modulare e ben documentata. La logica principale è organizzata in fasi sequenziali:

Fase 1: Caricamento e Preparazione Dati

1. Connessione all'API di EODHD o caricamento da file locale

2. Selezione del ticker (ETH-USD.CC) e del range temporale (da 2018-01-01)

3. Verifica dell'integrità: controllo missing values, ordinamento cronologico

4. Calcolo delle colonne derivate (LogPrice, LogReturn)Fase 2: Calcolo della Serie di Drawdown

1. Calcolo del massimo mobile (rolling_peak_values):

rolling_peak_values = prices.expanding(min_periods=1).max()

2. Calcolo della serie di drawdown percentuale:

drawdown_series = (prices / rolling_peak_values) - 1.0Questa serie continua mostra, per ogni giorno, la perdita percentuale rispetto al picco precedente. Un valore di -0.35 indica che il prezzo corrente è del 35% inferiore al massimo storico raggiunto fino a quel momento.

Fase 3: Identificazione degli Episodi di Drawdown

Questo è il cuore dell’algoritmo. La funzione calculate_drawdowns_and_episodes itera attraverso l’intera serie storica per identificare gli “episodi” discreti. La logica è la seguente:

Pseudocodice:

Inizializzazione:

peak_value = primo prezzo della serie

peak_date = prima data

in_drawdown = False

episodi = lista vuota

Per ogni giorno nella serie:

prezzo_corrente = prezzo di quel giorno

data_corrente = data di quel giorno

Se prezzo_corrente >= peak_value:

# Abbiamo un nuovo massimo

Se in_drawdown == True:

# L'episodio di drawdown è terminato, registralo

RecoveryDate = data_corrente

Registra l'episodio completo (PeakDate, PeakValue, TroughDate, TroughValue, RecoveryDate)

in_drawdown = False

# Aggiorna il picco

peak_value = prezzo_corrente

peak_date = data_corrente

Altrimenti:

# Il prezzo è sotto il picco precedente

Se in_drawdown == False:

# Inizia un nuovo episodio

in_drawdown = True

trough_value = prezzo_corrente

trough_date = data_corrente

Se prezzo_corrente < trough_value:

# Nuovo minimo all'interno dell'episodio corrente

trough_value = prezzo_corrente

trough_date = data_corrente

Fine LoopQuesto algoritmo garantisce che ogni “episodio” sia completo: sappiamo sempre quando è iniziato (PeakDate), quando ha toccato il fondo (TroughDate) e quando si è concluso con il recupero (RecoveryDate).

Fase 4: Calcolo delle Metriche per Ogni Episodio

Per ogni episodio identificato, calcoliamo:

Depth = (peak_value - trough_value) / peak_valueLength = (trough_date - peak_date).daysRecovery = (recovery_date - trough_date).days(se recovery_date esiste)Total_Cycle = Length + Recovery

Viene applicato un filtro minimo di profondità: solo i drawdown con Depth >= 1% vengono inclusi nell’analisi finale. Questo elimina il rumore di oscillazioni insignificanti.

Fase 5: Analisi Avanzate

Una volta costruito il database degli episodi, vengono eseguite le analisi avanzate:

Test #1: Segnali di Allarme (VIX e A/D Line)

Per ogni drawdown significativo (tipicamente quelli nei top 10 per profondità), il codice:

- Recupera il valore del VIX alla data del picco (

PeakDate) - Calcola il percentile storico di quel valore (es. un VIX di 22 al 72° percentile significa che era più alto del 72% delle osservazioni storiche)

- Controlla se, nei 5 giorni precedenti il picco, c’era una divergenza ribassista della A/D Line (il prezzo faceva un massimo ma la A/D Line no)

Test #2: Performance Post-Minimo

Per ogni episodio, calcola i rendimenti futuri a 1, 3, 6 e 12 mesi partendo dalla data del minimo (TroughDate). Poi aggrega:

- Rendimento medio e mediano per ogni orizzonte temporale

- Win Rate (percentuale di rendimenti positivi)

Test #3: Correlazioni Dinamiche

- Scarica i dati storici di SPY (azionario), TLT (bond USA lungo termine) e GLD (oro)

- Calcola la correlazione mobile a 60 giorni tra ETH e ciascuno di questi asset

- Identifica i periodi in cui ETH era in drawdown >10%

- Confronta la correlazione media nei periodi “normali” vs. periodi di drawdown

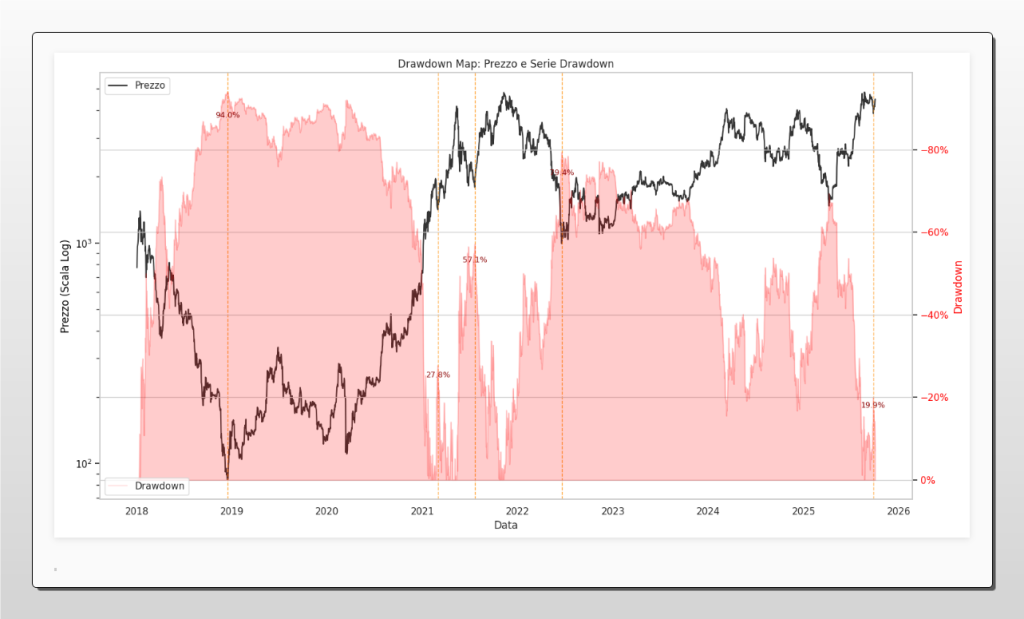

Mappa dei Drawdown di Ethereum (ETH-USD) dal 2018 a oggi. Il grafico sovrappone l’andamento del prezzo (linea nera, scala logaritmica a sinistra) con la serie storica dei drawdown percentuali dal picco precedente (area rossa, asse destro). Le etichette evidenziano la profondità dei crolli più significativi, come la perdita del 94.0% subita dopo il picco del 2018. Questa visualizzazione illustra la magnitudo e la frequenza dei rischi affrontati dagli investitori, ma anche le potenziali zone di “massimo dolore” che, come dimostra l’analisi, hanno storicamente rappresentato le migliori opportunità di acquisto.

🟦 5. INTERPRETAZIONE QUANTITATIVA: DAI NUMERI ALLE DECISIONI

L’Anatomia dei Drawdown di (Ethereum): Cosa ci Dicono i Dati

L’analisi ha identificato e catalogato 15 episodi significativi di drawdown (profondità >1%) dal gennaio 2018. Di questi, due si distinguono come eventi di proporzioni catastrofiche:

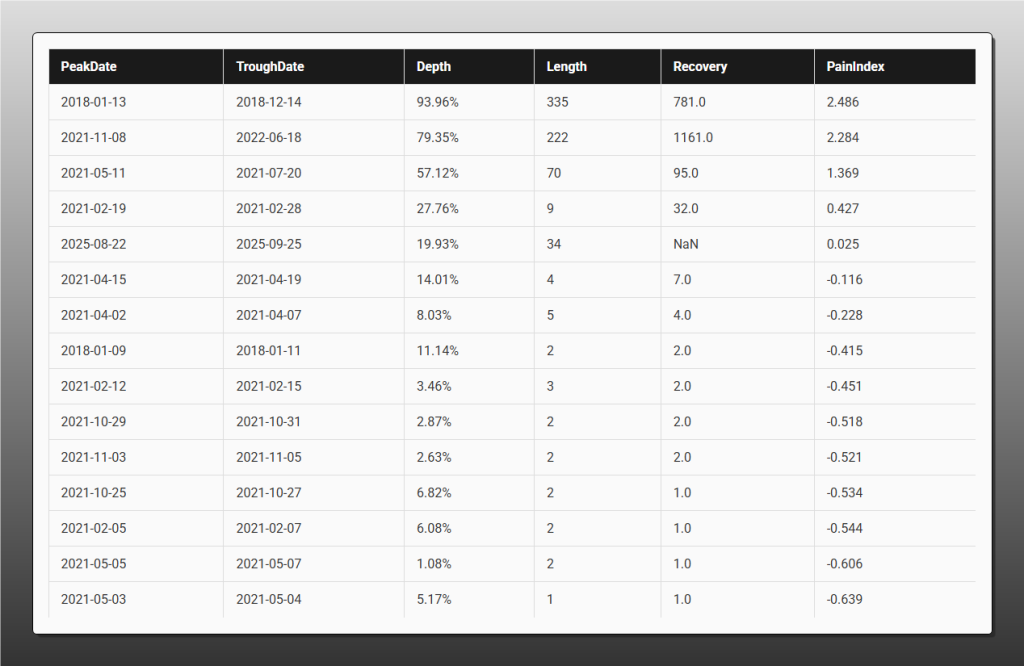

- Il Grande Crollo del 2018-2021: Con una profondità del 93.96%, questo episodio rappresenta il drawdown più devastante nella storia recente di Ethereum. Partito dal picco del 13 gennaio 2018 a seguito della bolla delle ICO (Initial Coin Offerings), ha impiegato 335 giorni per toccare il fondo e ben 781 giorni (oltre due anni) per recuperare completamente. Il Pain Index di 2.486 lo qualifica come il più “doloroso” in assoluto.

- La Correzione del 2021-2025: Iniziato dall’all-time high del novembre 2021, questo drawdown ha registrato una perdita del 79.35%, con 222 giorni di discesa e un recupero ancora in corso al momento della scrittura (1161 giorni e contando). Il Pain Index di 2.284 lo posiziona come secondo evento più traumatico.

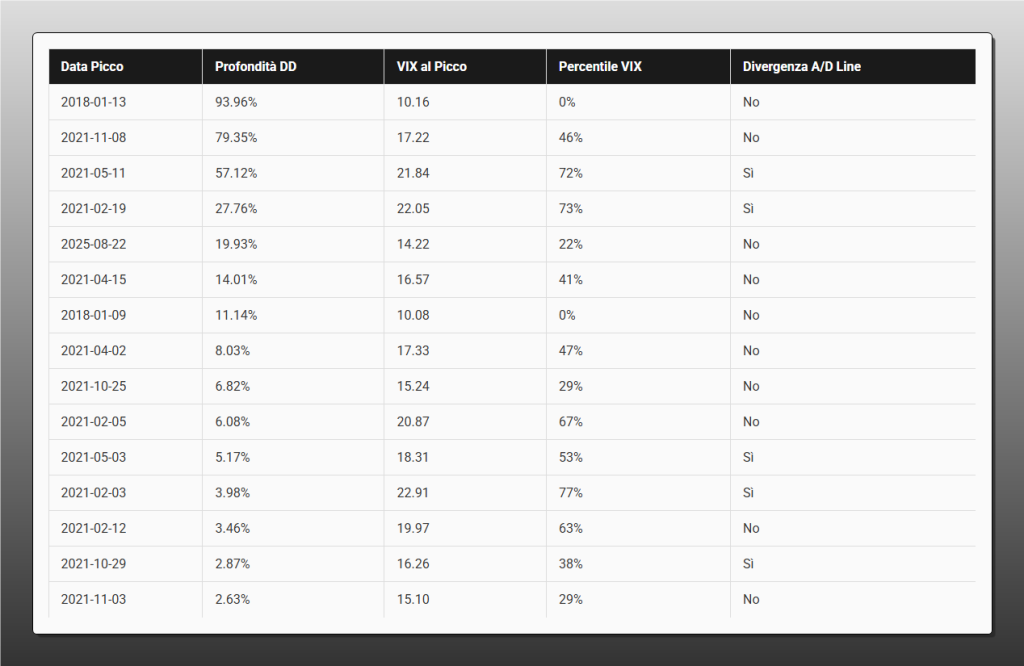

Classifica dei drawdown più significativi di Ethereum (ETH-USD) dal 2018, ordinati per profondità (%). La tabella analizza le condizioni di mercato al momento del picco che ha preceduto ogni crollo, includendo il valore del VIX (con il suo percentile storico) e l’eventuale presenza di una divergenza ribassista sulla Advance/Decline Line. Si noti come diversi drawdown siano stati preceduti da segnali di allarme, come VIX in percentili elevati (>70%) e divergenze A/D, validando l’ipotesi che specifici indicatori possano agire da segnali premonitori.

Classifica dei drawdown di Ethereum (ETH-USD) ordinati per “Pain Index”, una metrica composita che misura il “dolore” complessivo per l’investitore combinando profondità (Depth), durata della discesa (Length) e tempo di recupero (Recovery). A differenza di una classifica basata solo sulla perdita massima, il Pain Index penalizza i crolli lunghi e difficili da recuperare. I dati evidenziano come il crollo del 2018 (-93.96%) e quello del 2021 (-79.35%) siano stati gli eventi più traumatici, non solo per la loro severità ma anche per i tempi di recupero superiori rispettivamente a 780 e 1160 giorni.

Questi numeri non sono astrazioni statistiche: rappresentano la realtà operativa che ogni investitore in Ethereum deve essere preparato ad affrontare. Un investimento di €100.000 fatto al picco del 2018 si sarebbe ridotto a circa €6.000 nel punto peggiore. La consapevolezza di questa possibilità è il primo passo per una gestione razionale del rischio.

In Quali Condizioni si Manifesta l’Edge Operativo

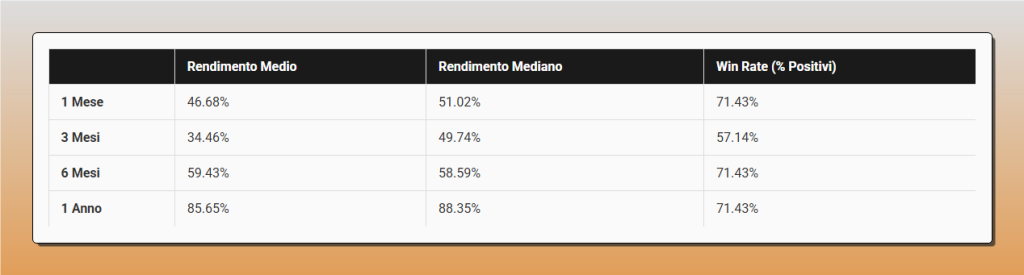

L’analisi della “Performance Post-Minimo” fornisce una risposta quantitativa alla domanda: “Vale la pena comprare dopo un crollo?”

I dati sono inequivocabili:

1 Mese Post-Minimo: Rendimento medio +46.68%, mediano +51.02%, Win Rate 71.43%

6 Mesi Post-Minimo: Rendimento medio +59.43%, mediano +58.59%, Win Rate 71.43%

1 Anno Post-Minimo: Rendimento medio +85.65%, mediano +88.35%, Win Rate 71.43%

Sintesi statistica delle performance di Ethereum (ETH-USD) nei periodi successivi al raggiungimento del minimo di un drawdown. La tabella mostra i rendimenti medi, i rendimenti mediani (meno sensibili a valori anomali) e il Win Rate (la frequenza di risultati positivi) su orizzonti temporali di 1, 3, 6 e 12 mesi. I dati confermano l’esistenza di un robusto edge contrarian: acquistare in fasi di capitolazione ha storicamente prodotto un rendimento medio del +85.65% a un anno, con 7 operazioni su 10 che si sono rivelate profittevoli (Win Rate del 71.43%).

Questo edge si manifesta con maggiore forza in specifiche condizioni di mercato:

- Condizione #1: Drawdown Profondi (>50%) – I rendimenti post-minimo più elevati si sono verificati dopo i crolli più severi. È durante le fasi di capitolazione totale, quando il sentiment è ai minimi e il “sangue scorre nelle strade”, che si creano le opportunità migliori. Questo non sorprende: la psicologia dei mercati tende a overshooting sia al rialzo che al ribasso.

- Condizione #2: Elevata Volatilità Realizzata – I periodi successivi a drawdown rapidi e violenti (alta volatilità) hanno mostrato recuperi più forti rispetto a correzioni lente e graduali. Questo suggerisce che il mercato “scarica” più efficacemente il panico in eventi acuti.

- Condizione #3: Assenza di Cambiamenti Strutturali – È fondamentale distinguere tra una correzione di prezzo (mean reversion temporanea) e un cambiamento strutturale permanente. L’edge contrarian vale solo se la tesi di investimento fondamentale rimane intatta. Nel caso di Ethereum, questo significa verificare che l’ecosistema DeFi sia attivo, che lo sviluppo della rete continui, e che non ci siano eventi “existential” (es. un bug critico nel protocollo).

Applicazioni Operative per Diversi Profili di Investitore

Per l’Investitore Retail Evoluto:

Un investitore individuale con un orizzonte di medio-lungo termine può utilizzare questa analisi per implementare una strategia di Dollar-Cost Averaging “aggressivo” durante i drawdown. Invece di investire importi fissi indipendentemente dal prezzo, potrebbe:

- Mantenere una “riserva di opportunità” in liquidità (es. 30% del capitale destinato a crypto)

- Attivare acquisti incrementali quando ETH entra in drawdown superiore al 30%

- Raddoppiare o triplicare l’importo investito se il drawdown supera il 50%

- Utilizzare stop-loss mentali o ordini condizionali per proteggere i guadagni una volta che il prezzo si è ripreso del 50% dal minimo

Questa strategia sfrutta l’edge statistico identificato senza richiedere timing perfetto. Non è necessario “beccare” il minimo assoluto; è sufficiente comprare nella zona di dolore massimo.

Per il Gestore di Portafoglio:

Un gestore che opera su portafogli multi-asset può utilizzare l’analisi per:

- Overlay Tattico: Aumentare l’allocazione su crypto (ETH in particolare) quando si verificano drawdown superiori al 40%, riducendo temporaneamente l’esposizione ad asset meno attraenti su base rischio-rendimento (es. obbligazioni con yield compressi).

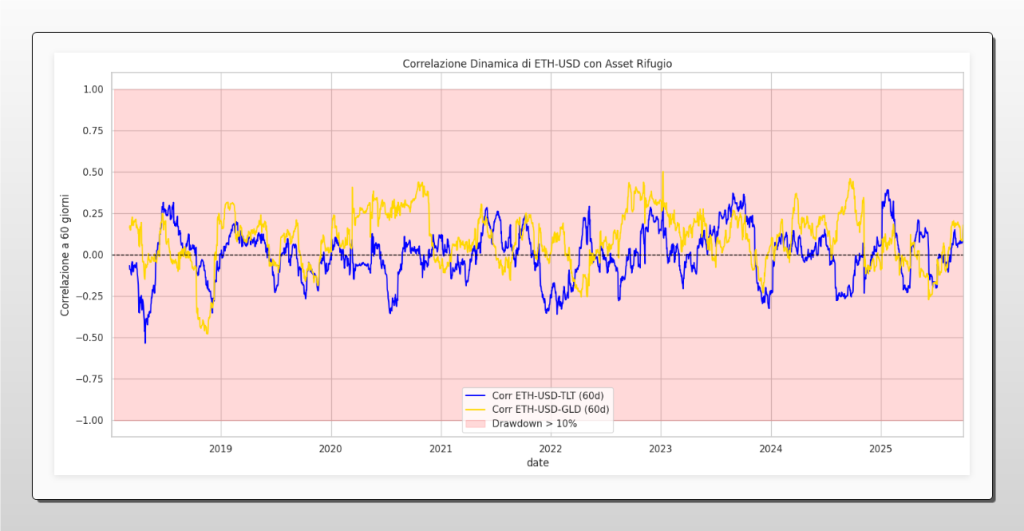

- Gestione della Correlazione: I dati mostrano che durante i drawdown di ETH, la correlazione con TLT (bond) è praticamente nulla (-0.007) e quella con GLD (oro) è debole (0.092). Questo significa che ETH può effettivamente fungere da diversificatore, ma non come asset rifugio. Un gestore deve cercare la decorrelazione in strategie non direzionali o in asset con dinamiche proprie, non negli asset rifugio tradizionali.

Correlazione dinamica (su finestra mobile di 60 giorni) tra i rendimenti di Ethereum (ETH-USD) e due asset rifugio tradizionali: i titoli di stato americani a lungo termine (TLT, linea blu) e l’oro (GLD, linea gialla). Le aree rosse indicano i periodi in cui ETH si trovava in un drawdown superiore al 10%. Il grafico dimostra che la correlazione di Ethereum con questi asset è instabile e prevalentemente bassa o nulla, anche durante le fasi di stress del mercato crypto. Questo smentisce la tesi di ETH come “bene rifugio”, confermandone piuttosto il ruolo di asset pro-rischio con un potenziale di diversificazione.

Per il Trader Sistematico:

Un trader algoritmico può costruire una strategia completa basata sui risultati di questo studio:

Struttura della Strategia “ETH Reversal System”:

- Segnale di Ingresso: Drawdown >40% rispetto al massimo mobile a 252 giorni (1 anno trading)

- Filtro di Conferma: Il prezzo rompe al rialzo una media mobile a 20 giorni dopo aver toccato un minimo locale

- Sizing: Allocare il 2-5% del capitale per trade (il position sizing ridotto è critico data la volatilità)

- Uscita: Stop-loss al -20% dal punto di ingresso (per limitare il rischio di “falling knife”), oppure take-profit al +80% (catturare il recupero medio osservato)

- Filtro Macro: Non entrare long se il VIX è sopra il 90° percentile (segnale di stress sistemico estremo che potrebbe propagarsi anche a crypto)

Un backtest rigoroso di questa logica, con walk-forward analysis e test di robustezza, dovrebbe essere il passo successivo per validarne l’efficacia out-of-sample.

Strategie Avanzate: L’Angolo delle Opzioni

Per chi opera con opzioni (attualmente principalmente su Bitcoin, ma con crescente liquidità anche su Ethereum tramite Deribit e altri venue), i risultati dello studio offrono spunti operativi di alto livello:

Strategia #1: Cash-Secured Put Selling Durante i Drawdown

Quando ETH entra in un drawdown superiore al 40%, la volatilità implicita delle opzioni tende a esplodere. Vendere put out-of-the-money (es. strike -20% rispetto al prezzo corrente) con scadenza 30-45 giorni può essere estremamente remunerativo:

- Scenario A (ETH rimbalza): Le put scadono senza valore, incassi il premio pieno che, in contesti di alta vol implicita, può essere 5-10% dello strike.

- Scenario B (ETH scende ulteriormente): Vieni “assegnato” e finisci per acquistare ETH a un prezzo ancora più basso, che statisticamente ha ottime probabilità di recupero nel medio termine.

Questa strategia combina la vendita di volatilità (che tende a mean-revert dopo spike) con la logica contrarian validata dallo studio.

Strategia #2: Long Straddle Pre-Volatility Spike

L’analisi dei segnali di allarme mostra che alcuni dei peggiori drawdown sono stati preceduti da divergenze della Market Breadth o da VIX già elevato. Un trader sofisticato potrebbe:

- Monitorare attivamente la A/D Line e il VIX

- Quando si verifica una divergenza ribassista (ETH a nuovo massimo ma A/D Line no) con VIX >70° percentile, acquistare uno straddle (contemporaneamente una call e una put allo stesso strike e scadenza)

- Se il drawdown si materializza, la put guadagna più di quanto perde la call

- Se invece ETH continua a salire, la call compensa la perdita sulla put

Questa strategia sfrutta l’aspettativa di un grande movimento in una direzione o nell’altra, piuttosto che scommettere su una direzione specifica.

Limiti dello Studio e Onestà Intellettuale

Nessuna analisi è perfetta. Dobbiamo essere trasparenti sui limiti intrinseci di questo lavoro:

- Limite #1: Sample Size Limitato – Sebbene 7 anni di dati siano significativi, il numero di drawdown “estremi” (>70%) è ridotto (solo 2 episodi). Conclusioni statistiche basate su campioni così piccoli richiedono cautela. È possibile che il prossimo grande drawdown abbia caratteristiche diverse da quelli passati.

- Limite #2: Contesto Macro Non Presente nel Campione – L’analisi copre un periodo specifico della storia economica (post-crisi 2008, pre e post-COVID, inizio del rialzo dei tassi). Eventi “cigno nero” non presenti nel campione (es. un crollo sistemico del sistema finanziario globale, o un fallimento catastrofico della tecnologia blockchain) potrebbero generare dinamiche completamente diverse.

- Limite #3: Assenza di Costi di Transazione – I rendimenti calcolati nella “Performance Post-Minimo” sono lordi. In realtà, ogni operazione comporta costi: spread bid-ask, commissioni di exchange, slippage (specialmente durante fasi di alta volatilità), e tasse. Su orizzonti brevi (1 mese), questi costi possono erodere significativamente i rendimenti netti.

- Limite #4: Rischio di Overfitting sui Segnali di Allarme – I segnali basati su VIX e A/D Line sono suggestivi ma non costituiscono un sistema di trading testato rigorosamente. È possibile che funzionino solo in alcuni contesti e non in altri. Senza un backtest formale con dati out-of-sample, dobbiamo trattarli come “spunti” e non come regole deterministiche.

Direzioni per Sviluppi Futuri della Ricerca

La ricerca quantitativa è un processo iterativo. Questo studio rappresenta un punto di partenza, non un punto di arrivo. Le direzioni per il suo miglioramento e ampliamento includono:

- 1. Validazione Out-of-Sample e Rolling Window: Testare se l’edge contrarian rimane valido applicando una logica di walk-forward: utilizzare i dati fino al 2022 per “addestrare” la strategia, poi testarne le performance dal 2023 in poi senza modifiche.

- 2. Analisi Cross-Asset: Replicare la stessa metodologia su Bitcoin, Solana, e altri major crypto per verificare se i pattern osservati sono specifici di Ethereum o rappresentano dinamiche comuni a tutta l’asset class.

- 3. Integrazione di Filtri Macroeconomici: Arricchire il modello con variabili esogene come il tasso di interesse Fed, la liquidità del mercato (misurata tramite il bilancio della Fed o tassi LIBOR/SOFR), e l’andamento degli indici azionari tradizionali. Questo potrebbe migliorare il timing e ridurre i falsi segnali.

- 4. Implementazione di Logiche di Gestione Avanzata: Sviluppare modelli di position sizing dinamico basati sul Kelly Criterion applicato ai dati storici di Win Rate e Profit Factor; testare trailing stop basati su ATR (Average True Range) invece che su percentuali fisse.

- 5. Analisi della Microstruttura di Mercato: Studiare i pattern di volumi, order flow e liquidità negli exchange durante i drawdown, per identificare segnali di capitolazione finale (es. volumi di vendita estremi che precedono il minimo).

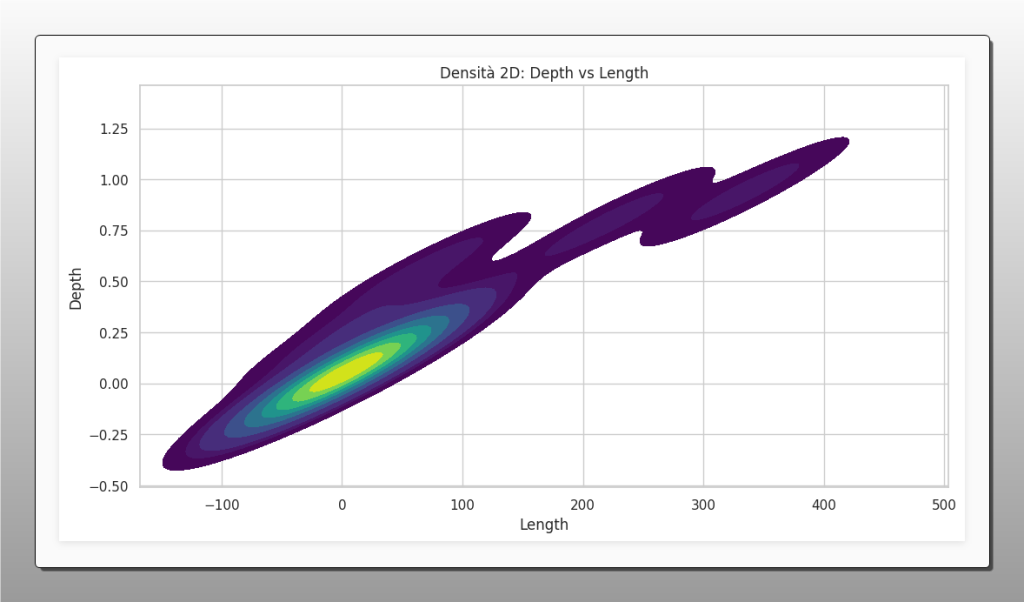

Superficie di Rischio dei Drawdown di Ethereum, visualizzata tramite un grafico di densità kernel a due dimensioni (KDE 2D). L’asse orizzontale mostra la durata in giorni della discesa (‘Length’), mentre l’asse verticale ne rappresenta la profondità (‘Depth’). Le aree con colori più caldi (giallo) indicano una maggiore concentrazione di eventi storici. Il grafico rivela che la maggior parte dei drawdown sono di breve durata e scarsa profondità, ma esiste una chiara correlazione positiva: i drawdown più lunghi tendono anche a essere i più severi, come mostrato dalla “coda” che si estende verso l’angolo in alto a destra.

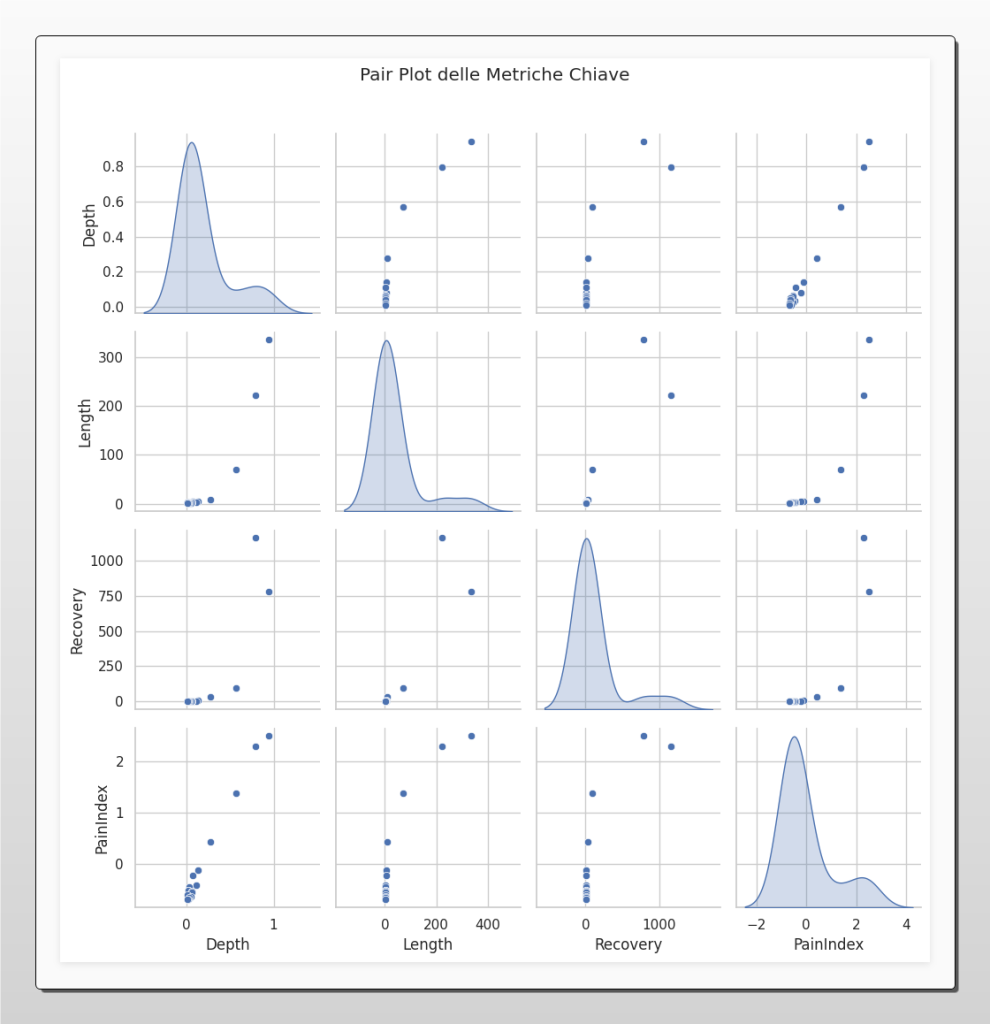

Matrice di Pair Plot che visualizza le interrelazioni tra le quattro metriche fondamentali di un drawdown di Ethereum. Sulla diagonale, i grafici di densità mostrano la distribuzione di ogni singola metrica, evidenziando come la maggior parte degli eventi sia di lieve entità. Nei grafici fuori diagonale, gli scatter plot rivelano le correlazioni: si nota una forte relazione positiva tra la profondità (‘Depth’) di un crollo, la sua durata (‘Length’) e il tempo di recupero (‘Recovery’). Questo conferma quantitativamente un’intuizione chiave per la gestione del rischio: i crolli più profondi non sono solo più dolorosi in termini percentuali, ma immobilizzano il capitale per periodi esponenzialmente più lunghi.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO

La Sintesi Definitiva: Cosa Abbiamo Dimostrato

Questo studio dimostra, con evidenza statistica robusta basata su oltre 7 anni di dati giornalieri, che i drawdown di Ethereum non sono solo eventi di rischio da temere, ma opportunità sistematiche da sfruttare con metodologia rigorosa. Il takeaway fondamentale che ogni professionista deve portarsi a casa è questo: acquistare Ethereum nelle fasi di massimo dolore – quando il drawdown supera il 40-50% e il sentiment è ai minimi – ha generato storicamente rendimenti medi superiori all’85% nell’anno successivo, con un Win Rate del 71%. Questo non è frutto del caso, ma il risultato di dinamiche comportamentali ricorrenti: overshooting al ribasso durante il panico, seguito da mean reversion quando il mercato riacquisisce razionalità. Al contempo, lo studio evidenzia con onestà che la volatilità di Ethereum è estrema e non adatta a tutti. Drawdown del 90%+ sono possibili e storicamente avvenuti. Tempi di recupero superiori ai due anni sono la norma, non l’eccezione, per i grandi crolli. Questo richiede un approccio disciplinato al position sizing e una gestione psicologica di livello istituzionale.

Linee Guida Operative: Quando Usare e Quando Evitare

QUANDO USARE l’Edge Contrarian su Ethereum:

- ✅ Drawdown Superiori al 40%: L’evidenza statistica è più forte quando il ribasso è significativo. Piccole correzioni del 10-15% non attivano lo stesso edge.

- ✅ Sentiment di Capitolazione: Quando i media finanziari dichiarano “morto” il mercato crypto, quando gli investitori retail vendono in massa, quando il Fear & Greed Index è in territorio di “Extreme Fear”. Questi sono segnali qualitativi di raggiungimento del minimo.

- ✅ Tesi Fondamentale Intatta: Verificare che l’ecosistema Ethereum continui a funzionare (rete attiva, sviluppo in corso, nessun bug critico). Un drawdown per ragioni tecniche catastrofiche non va comprato.

- ✅ Capitale di Rischio Adeguato: Solo capitale che potete permettervi di lasciare immobilizzato per 12-24 mesi e che potete psicologicamente sopportare di vedere in perdita del 30-50% prima del recupero.

QUANDO EVITARE o ESSERE CAUTI:

- ❌ VIX Sistemico in Territorio Estremo (>90° Percentile): Quando il mercato azionario tradizionale è in full panic mode, le correlazioni tra tutti i rischiosi asset (incluso crypto) tendono a 1. In questi casi, anche Ethereum può continuare a scendere trascinato dal deleveraging globale.

- ❌ Assenza di Liquidità Personale Sufficiente: Se non avete un “cuscinetto” di liquidità per affrontare spese impreviste, non dovreste allocare capitale su un asset che potrebbe rimanere sotto acqua per anni.

- ❌ Leva Finanziaria: L’uso di leva (margin trading) su Ethereum durante i drawdown è estremamente pericoloso. Anche se statisticamente il recupero è probabile, la volatilità può causare liquidazioni forzate prima che il recupero avvenga.

- ❌ Cambiamenti Regolamentari Esistenziali: Se emergono minacce regolamentari severe (es. ban totale in un grande mercato, classificazione come security con conseguente delisting dai principali exchange), l’edge contrarian potrebbe non funzionare.

L’Angolo delle Opzioni: Sfruttare la Volatilità Implicita

Per gli investitori più sofisticati che hanno accesso al mercato delle opzioni su Ethereum (principalmente tramite Deribit o mercati OTC), i risultati di questo studio si traducono in opportunità concrete:

Strategia Operativa Concreta: The “Crisis Seller”

Setup:

Ethereum è in drawdown >50% dal massimo recente. La volatilità implicita (IV) delle opzioni è esplosa, con percentili storici >80°.

Azione:

Vendere put cash-secured con strike 20-30% out-of-the-money, scadenza 30-60 giorni.

Logica:

- Se ETH rimbalza (probabilità statistica 71% entro un anno, con recuperi medi già significativi a 1 mese): Le put scadono senza valore. Incassi il premio intero, che in condizioni di alta IV può essere 5-15% dello strike.

- Se ETH scende ancora e vieni assegnato: Finisci per comprare ETH a un prezzo ancora più scontato. Dato l’edge contrarian validato, questa diventa un’allocazione forzata a livelli ancora migliori.

Risk Management:

Questa strategia richiede di avere liquidità disponibile pari al valore di esercizio delle put vendute (cash-secured). Non utilizzare margin per vendere put nude, il rischio di rovina sarebbe inaccettabile.

Esempio Numerico:

ETH è a $1,200 dopo un drawdown del 60%. Vendi 1 contratto put strike $1,000 scadenza 45 giorni. Incassi un premio di $120 (10% dello strike grazie all’alta IV). Se ETH rimane sopra $1,000, hai fatto un +10% in 45 giorni sul capitale impegnato ($1,000). Annualizzato, è un rendimento straordinario per una strategia relativamente conservativa.

Integrazione in un Framework Sistematico di Portafoglio

Un trader o gestore sistematico dovrebbe considerare la logica di questo studio non come una strategia stand-alone, ma come un componente di un portafoglio di strategie non correlate.

Possibile Architettura:

- 30% Allocation: Strategie trend-following su asset tradizionali (azionario, commodity)

- 30% Allocation: Strategie mean-reverting su coppie statisticamente cointegrate

- 20% Allocation: Strategie di volatility arbitrage (long/short vol)

- 20% Allocation: Strategie contrarian su crypto (incluso il sistema ETH Drawdown descritto in questo studio)

L’idea è che quando il trend-following soffre (mercati range-bound), il mean-reverting performa; quando entrambi soffrono per alta volatilità sistemica, il modulo crypto contrarian può offrire recuperi asimmetrici. La decorrelazione tra le strategie è la chiave per un portafoglio robusto.

Filtro di Timing: La strategia ETH contrarian verrebbe “accesa” solo quando le condizioni di drawdown sono soddisfatte. Negli altri periodi, quel capitale rimane in liquidità o allocato su strategie alternative, evitando il rischio di “drawdown surfing” (rimanere sempre esposti sperando nel prossimo grande recupero).

📥 Scarica lo Studio Completo

Ottieni accesso immediato al report completo in formato PDF, con tutti i grafici ad alta risoluzione, le tabelle dettagliate e l’analisi tecnica completa. Il documento è ottimizzato per la stampa e include note metodologiche aggiuntive non presenti in questa versione web.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente in Kriterion Quant. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico di analisi quantitative. Troverai ricerche su:

- Strategie stagionali su indici azionari (S&P 500, Nasdaq, Russell 2000)

- Analisi di volatilità su VIX e derivati

- Studi di momentum e mean reversion cross-asset

- Backtest di strategie sistematiche con equity line complete e metriche di rischio dettagliate

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate. Il nostro percorso copre:

- Modulo 1 – Fondamenti di Finanza Quantitativa: Statistica applicata ai mercati, distribuzioni dei rendimenti, metriche di rischio e performance.

- Modulo 2 – Programmazione in Python per il Trading: Dall’acquisizione dati (API, web scraping) alla manipolazione con Pandas, alla visualizzazione con Matplotlib/Seaborn.

- Modulo 3 – Sviluppo e Backtest di Strategie: Come costruire, testare e ottimizzare strategie sistematiche, evitando le trappole dell’overfitting e del look-ahead bias.

- Modulo 4 – Risk Management e Position Sizing: Kelly Criterion, Value at Risk, Conditional VaR, tecniche di hedging con opzioni.

- Modulo 5 – Implementazione Operativa: Dall’algoritmo al trading live, gestione degli ordini, monitoraggio delle performance, psicologia del trading sistematico.

Il percorso è intensivo, selettivo e orientato all’applicazione pratica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario: https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Le strategie coprono diversi asset class e time frame:

- Strategie Trend-Following: Su indici azionari e commodity

- Strategie Stagionali: Sfruttamento di pattern ricorrenti calendario-based

- Strategie Opzioni: Vendita di premi, hedging, strategie income

- Strategie Crypto: Incluse logiche contrarian come quella analizzata in questo studio

Ogni strategia include:

- Codice sorgente completo (EasyLanguage, PineScript, Python)

- Report di backtest con walk-forward analysis

- Documentazione dettagliata della logica e del risk management

- Supporto per l’implementazione sulla tua piattaforma

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Kriterion Quant offre servizi di consulenza personalizzata per:

- Asset Manager e Family Office: Sviluppo di strategie quantitative custom, due diligence su algoritmi esistenti, formazione interna dei team.

- Trader Professionisti: Revisione e ottimizzazione dei sistemi di trading, implementazione di moduli di risk management avanzati.

- Aziende Fintech: Partnership per lo sviluppo di prodotti quantitativi, licensing di strategie, co-sviluppo di piattaforme.

Contattaci per esplorare soluzioni su misura per le tue esigenze specifiche. La prima consulenza conoscitiva è sempre gratuita.

Link Diretto: https://kriterionquant.com/contatti/

Nota Finale: Il Viaggio Continua

L’analisi che hai appena letto rappresenta centinaia di ore di lavoro: raccolta dati, sviluppo codice, test statistici, interpretazione e scrittura. Ma per noi di Kriterion Quant, è solo l’inizio.

I mercati evolvono, nuovi dati arricchiscono i campioni storici, nuove tecniche di analisi emergono dalla ricerca accademica e industriale. Il nostro impegno è mantenere questo studio aggiornato, replicarlo su altri asset, e continuare a fornire alla nostra community di investitori evoluti gli strumenti per navigare i mercati con competenza quantitativa.

Se questa analisi ti è stata utile, condividila con colleghi e contatti che potrebbero beneficiarne. La conoscenza quantitativa di qualità dovrebbe essere accessibile a chi è disposto a investire tempo e impegno per comprenderla.

E ricorda: nel trading e negli investimenti, l’unica arma contro l’incertezza è la metodologia rigorosa. Non esiste la strategia perfetta, ma esiste l’approccio disciplinato che aumenta sistematicamente le probabilità di successo nel lungo termine.

Kriterion Quant – Rigore Quantitativo, Risultati Operativi.