Analisi Quantitativa di Bitcoin (BTC-USD): Scomporre il DNA di un Asset Digitale

🟦 1. Introduzione Generale: Oltre la Narrazione, Dentro i Dati

Nel panorama degli investimenti moderni, Bitcoin (BTC) rappresenta un caso di studio affascinante e complesso. Nato come un esperimento di moneta decentralizzata, si è evoluto in un asset class a sé stante, capace di attrarre l’attenzione di investitori retail, istituzioni finanziarie e trader sistematici. Tuttavia, la sua valutazione e le strategie operative sono spesso inquinate da narrazioni emotive, hype mediatico e analisi superficiali. Questo studio si propone di superare tale approccio, immergendosi nelle profondità dei dati per eseguire un’analisi di profiling quantitativo completa e rigorosa dell’asset BTC-USD.CC. L’obiettivo non è predire il futuro con una sfera di cristallo, ma mappare la “personalità” di Bitcoin, identificandone i comportamenti ricorrenti, le anomalie statistiche e i regimi di mercato. In sostanza, vogliamo rispondere a una domanda fondamentale: quali sono i vantaggi statistici (edge) che un investitore può realisticamente sfruttare?

L’importanza strategica di questo tipo di analisi è cruciale in un mercato caratterizzato da elevata volatilità e rapidi cambiamenti di paradigma. Comprendere il carattere intrinseco di un asset permette di costruire strategie più robuste, allineate alla sua natura piuttosto che in perenne lotta contro di essa. Analizzare Bitcoin in particolare è fondamentale per diverse ragioni. Primo, la sua relativa giovinezza offre un laboratorio perfetto per studiare la maturazione di un nuovo mercato. Secondo, la sua natura puramente digitale e l’assenza di fondamentali tradizionali (come flussi di cassa o bilanci aziendali) rendono l’analisi quantitativa del prezzo una delle poche vie oggettive per comprenderne le dinamiche. Infine, la sua crescente correlazione con gli asset tradizionali, unita a momenti di totale disaccoppiamento, lo rende un elemento di diversificazione e di rischio che nessun gestore di portafoglio può più ignorare. Questo studio, quindi, non è solo un’esplorazione accademica, ma una necessità operativa.

Questo articolo è rivolto a un pubblico di investitori evoluti, trader quantitativi e gestori di portafogli sistematici. Ci rivolgiamo a chi non si accontenta di opinioni, ma cerca evidenze statistiche; a chi preferisce un approccio basato sui dati per informare le proprie decisioni di allocazione e di rischio. È pensato per chi comprende che il successo nel trading algoritmico e nell’investimento sistematico non deriva da una singola “formula magica”, ma da un profondo lavoro di ricerca, validazione e integrazione di molteplici edge non correlati. Forniremo gli strumenti concettuali e i risultati numerici per permettere a questi professionisti di affinare i propri modelli, validare le proprie ipotesi e, in ultima analisi, migliorare la gestione del rischio e l’efficacia delle proprie strategie operative su Bitcoin e, per estensione, sul mercato delle criptovalute.

Nelle sezioni che seguiranno, intraprenderemo un viaggio strutturato all’interno dei dati di BTC-USD.CC. Inizieremo con un inquadramento teorico-didattico, dove definiremo i concetti chiave e gli strumenti statistici utilizzati, creando un solido glossario di riferimento. Proseguiremo descrivendo in dettaglio la metodologia tecnica adottata, dal dataset utilizzato alla logica passo-passo dell’algoritmo di analisi, garantendo la massima trasparenza e replicabilità. Il cuore del nostro lavoro sarà l’analisi dei risultati, dove presenteremo e commenteremo le metriche, le tabelle e i grafici emersi dallo studio, spiegando il significato di ogni visualizzazione. Successivamente, nell’interpretazione quantitativa, tradurremo questi risultati in insight operativi, discutendo in quali contesti i pattern identificati funzionano meglio e come possono essere integrati in portafogli reali. Infine, nelle conclusioni, sintetizzeremo le prove raccolte, discuteremo le applicazioni pratiche, inclusi spunti legati al mondo delle opzioni, e inviteremo i lettori a esplorare gli strumenti avanzati di Kriterion Quant per mettere in pratica quanto appreso.

🟦 2. Inquadramento Teorico-Didattico: Gli Strumenti del Quant

Prima di immergerci nei risultati specifici per Bitcoin, è essenziale stabilire un solido fondamento concettuale. L’analisi quantitativa non è un’arte oscura, ma l’applicazione rigorosa di metodi statistici e matematici per descrivere e interpretare i mercati finanziari. L’obiettivo è trasformare il “rumore” caotico dei movimenti di prezzo giornalieri in segnali strutturati e informazioni statisticamente valide. Questo processo, che chiamiamo profiling di un asset, è simile alla creazione di un profilo psicologico: invece di tratti della personalità, misuriamo la persistenza, la volatilità, la stagionalità e la ciclicità. Comprendere questi elementi è il primo passo per costruire strategie che non si basino sulla speranza, ma su un vantaggio probabilistico.

Lo studio che presentiamo si concentra sull’identificazione di due macro-categorie di comportamenti non casuali. La prima è la persistenza, o la tendenza di un trend a continuare. Le sue origini sono profondamente radicate nella psicologia del mercato: il comportamento gregario (herding), i bias cognitivi come l’ancoraggio (anchoring) alle informazioni recenti e i flussi di capitale istituzionale che si muovono lentamente contribuiscono a creare momentum. Un trend, una volta avviato, attira nuovi partecipanti che lo rafforzano, creando un ciclo auto-alimentante che può essere misurato statisticamente. La seconda categoria è quella delle anomalie di calendario, o seasonality. Queste sono tendenze sistematiche dei rendimenti a essere positivi o negativi in specifici periodi (giorni della settimana, mesi). Le cause possono essere molteplici: flussi di cassa istituzionali a fine mese/trimestre, il “mood” degli investitori che cambia durante la settimana (es. l’ottimismo del lunedì), o pattern legati a scadenze di derivati. Anche se apparentemente piccole, queste anomalie, se persistenti e statisticamente significative, possono diventare la base per strategie tattiche a basso rischio.

L’approccio quantitativo offre vantaggi innegabili. Innanzitutto, l’oggettività: le decisioni sono basate su numeri e test statistici, non su emozioni o intuizioni fallibili. Questo impone una disciplina ferrea, eliminando molti degli errori comportamentali che affliggono gli investitori discrezionali. In secondo luogo, la sistematicità: un’analisi ben fatta porta alla creazione di un piano di trading con regole precise di ingresso, uscita e gestione del rischio, che può essere testato rigorosamente su dati storici (backtest) per valutarne la robustezza. Tuttavia, l’approccio non è privo di limiti. Il rischio principale è l’overfitting (o sovra-ottimizzazione), ovvero creare un modello che si adatta perfettamente al passato ma fallisce miseramente nel futuro, perché ha “imparato” il rumore casuale invece di un vero pattern strutturale. Un altro limite è che i mercati evolvono: un’anomalia valida per un decennio può svanire a causa dell’arbitraggio o di cambiamenti strutturali nel mercato. Per questo, un’analisi quantitativa non è mai un punto di arrivo, ma un processo continuo di ricerca, validazione e adattamento.

Glossario Tecnico e Formule Essenziali

Per navigare questo articolo e i report quantitativi, è fondamentale padroneggiare alcuni concetti chiave.

Esponente di Hurst (H): Misura la “memoria” a lungo termine di una serie storica. Indica se la serie è persistente (trend-following), anti-persistente (mean-reverting) o casuale.

- H > 0.5: Comportamento persistente. Un rendimento positivo oggi aumenta la probabilità di un rendimento positivo domani.

- H < 0.5: Comportamento anti-persistente (mean-reverting). Un rendimento positivo oggi aumenta la probabilità di un rendimento negativo domani.

- H = 0.5: Random Walk. I rendimenti passati non hanno alcuna influenza su quelli futuri.

p-value (Probability Value): È la probabilità che un risultato statistico osservato (es. il rendimento medio positivo del lunedì) sia dovuto puramente al caso. Per convenzione, un p-value < 0.05 (5%) è considerato statisticamente significativo, dandoci fiducia che il pattern osservato non sia casuale.

Rendimento Logaritmico (Log Return): Modalità di calcolo della variazione di prezzo, preferita in analisi statistica per la sua proprietà di additività temporale.

Formula: rt = ln(Prezzot / Prezzot-1)

Dove ln è il logaritmo naturale.

Drawdown: La massima perdita percentuale da un picco di equity a un successivo avvallamento, prima che un nuovo picco venga raggiunto. È la metrica principale per misurare il rischio dal lato del capitale di una strategia o di un asset.

Regime di Mercato: L’idea che il mercato non sia monolitico, ma attraversi fasi distinte (es. Bull Trend, Bear Trend, Alta Volatilità, Laterale) con caratteristiche di rischio/rendimento diverse. L’identificazione del regime corrente è cruciale per adattare la strategia.

Z-Score: Misura di quante deviazioni standard un dato valore si discosta dalla sua media. È usato per identificare eventi “estremi”.

Formula: Z = (Valore – Media) / Deviazione Standard

Valori di Z > 2 o < -2 sono tipicamente considerati estremi.

GARCH (Generalized Autoregressive Conditional Heteroskedasticity): Un modello statistico usato per stimare e prevedere la volatilità finanziaria. La sua caratteristica chiave è catturare il clustering di volatilità (periodi di alta volatilità tendono a essere seguiti da alta volatilità, e viceversa).

Win Rate: La percentuale di operazioni che si chiudono con un profitto. Sebbene importante, va sempre valutata insieme al rendimento medio, poiché un alto Win Rate con piccole vincite e grandi perdite porta a un risultato negativo.

Formula: Win Rate = (Numero di Trade in Profitto / Numero Totale di Trade) * 100

Sharpe Ratio: Una misura del rendimento corretto per il rischio. Indica quanto rendimento extra si è ottenuto per ogni unità di volatilità (rischio) assunta. Un valore più alto è migliore.

Formula: Sharpe Ratio = (Rendimento Strategia – Tasso Risk-Free) / Deviazione Standard Rendimenti

Test di Mann-Kendall: Un test statistico non parametrico usato per rilevare la presenza di un trend monotonico (costantemente crescente o decrescente) in una serie storica, senza fare assunzioni sulla distribuzione dei dati.

🟦 3. Metodologia Tecnica: Il “Come” Dietro l’Analisi

La robustezza di qualsiasi studio quantitativo risiede interamente nella trasparenza e nel rigore della sua metodologia. Non basta presentare risultati accattivanti; è imperativo spiegare esattamente come sono stati ottenuti, quali dati sono stati usati e quali processi logici sono stati seguiti. Questa sezione apre il “cofano” della nostra analisi su BTC-USD.CC, descrivendo nel dettaglio il framework tecnico che ci ha permesso di passare dai dati grezzi di prezzo a insight strategici e operativi. L’obiettivo è fornire a trader e ricercatori tutti gli elementi per comprendere, valutare criticamente e potenzialmente replicare il nostro lavoro.

Il fondamento di ogni analisi è il dataset. Per questo studio, abbiamo utilizzato dati storici a frequenza giornaliera (Open, High, Low, Close, Volume) per il ticker BTC-USD.CC. La fonte dei dati è l’API professionale di EODHD (EOD Historical Data), scelta per la sua affidabilità e la profondità storica. Il periodo di analisi copre un arco temporale significativo, a partire dal 2 gennaio 2015 fino alla data di generazione del report, permettendoci di catturare molteplici cicli di mercato, inclusi bull market esplosivi, bear market prolungati e fasi di consolidamento laterale. Un punto metodologico cruciale è che la quasi totalità delle nostre analisi non è stata eseguita sui prezzi grezzi, ma sui rendimenti logaritmici, calcolati sulla base dei prezzi di chiusura. Questa trasformazione matematica è uno standard nell’analisi quantitativa perché rende la serie storica stazionaria (o più vicina alla stazionarietà) e le sue proprietà additive la rendono molto più trattabile dai modelli statistici rispetto ai rendimenti percentuali.

La struttura del nostro codice, sviluppato in Python, segue un approccio modulare e sequenziale, progettato per scomporre la “personalità” dell’asset in componenti analizzabili. Ogni modulo si concentra su una specifica caratteristica del mercato, applicando test statistici rigorosi per validarne l’esistenza e la significatività. Il criterio di selezione fondamentale per distinguere un segnale reale dal rumore casuale è stato il p-value, con una soglia di significatività convenzionale fissata a 0.05. Qualsiasi anomalia o pattern con un p-value superiore a questa soglia è stato considerato non statisticamente significativo e, quindi, non affidabile come base per una strategia. Questo approccio disciplinato è essenziale per evitare di cadere nella trappola di costruire strategie su correlazioni spurie o coincidenze del passato.

Ecco una descrizione testuale del funzionamento step-by-step dell’algoritmo di analisi:

- Caricamento e Preparazione Dati: Lo script si connette all’API di EODHD, scarica la serie storica completa per BTC-USD.CC e la pulisce da eventuali errori. Il primo passo di pre-processing è il calcolo dei rendimenti logaritmici giornalieri, che diventano la base per le analisi successive.

- Analisi del Carattere del Trend: Viene calcolato l’Esponente di Hurst (H) per misurare la persistenza della serie. Parallelamente, si esegue il Test di Mann-Kendall per verificare la presenza di un trend di fondo monotonico e statisticamente significativo. Questi due test iniziali definiscono il carattere macro dell’asset: è un mercato che tende a seguire i trend o a ritornare sulla media?

- Identificazione dei Regimi di Mercato: Utilizzando un algoritmo di machine learning non supervisionato, il K-Means Clustering, la storia dell’asset viene segmentata in 4 “regimi” o contesti di mercato. Le feature usate per il clustering sono la volatilità e il momentum a 20 giorni. I cluster risultanti vengono poi mappati qualitativamente in: Bull Trend, Bear Trend, High Volatility, e Low Volatility/Sideways. Per ogni regime, vengono calcolate le statistiche chiave di rischio e rendimento.

- Ricerca di Anomalie di Calendario (Seasonality): I rendimenti logaritmici vengono raggruppati per giorno della settimana, giorno del mese e mese dell’anno. Per ciascun gruppo, si calcola il rendimento medio e si esegue un t-test per determinare se tale media è statisticamente diversa da zero (con p-value < 0.05).

- Analisi Ciclica: Viene applicata la Trasformata Veloce di Fourier (FFT) sulla serie dei prezzi de-trendizzata per scomporla nelle sue frequenze costitutive. Per distinguere i cicli reali dal rumore, la potenza di ogni ciclo viene confrontata con una soglia di significatività al 95%, calcolata su un’ipotesi nulla di “Red Noise” (tipica dei mercati finanziari).

- Analisi del Rischio e degli Eventi Estremi: Vengono analizzate metriche come il Drawdown e lo Z-Score dei rendimenti per quantificare il rischio di coda. Si testa la performance di strategie contrarian “Buy the Dip” (acquistare su debolezza estrema) e “Sell the Rip” (vendere su euforia estrema). Infine, si modella la volatilità tramite un modello GARCH(1,1) per ottenere una stima dinamica e previsionale.

- Sintesi e Output: Tutti i risultati, le tabelle e i grafici vengono raccolti e assemblati in un report strutturato, culminando nella proposta di una strategia di trading semplice (“Monday Momentum”) basata sulle evidenze più forti emerse dall’analisi.

INIZIO ALGORITMO_ANALISI_QUANTITATIVA_BTC

// — Parametri Globali —

VARIABILE ticker_asset: “BTC-USD.CC”

VARIABILE soglia_significativita: 0.05

VARIABILE data_inizio_analisi: “2015-01-02″

VARIABILE data_fine_analisi: DataCorrente()

// =================================================================

// FUNZIONE 1: Caricamento e Preparazione dei Dati

// =================================================================

FUNZIONE CaricaEPreparaDati(ticker, inizio, fine):

// Connessione all’API e download della serie storica

dati_grezzi = ScaricaDatiStorici(ticker, inizio, fine, sorgente=”EODHD”)

// Pulizia e calcolo dei rendimenti logaritmici

dati_puliti = PulisciDatiDaErrori(dati_grezzi)

rendimenti_log = CalcolaRendimentiLogaritmici(dati_puliti[‘prezzo_chiusura’])

RESTITUISCI dati_puliti, rendimenti_log

FINE FUNZIONE

// =================================================================

// FUNZIONE 2: Analisi del Carattere del Trend

// =================================================================

FUNZIONE AnalizzaCarattereTrend(rendimenti):

// Calcolo dell’Esponente di Hurst per misurare la persistenza

esponente_hurst = CalcolaEsponenteDiHurst(rendimenti)

// Test di Mann-Kendall per la significatività del trend di fondo

test_mk = EseguiTestMannKendall(rendimenti)

RESTITUISCI esponente_hurst, test_mk

FINE FUNZIONE

// =================================================================

// FUNZIONE 3: Identificazione dei Regimi di Mercato

// =================================================================

FUNZIONE IdentificaRegimiDiMercato(dati):

// Calcolo delle feature per il clustering: volatilità e momentum a 20 giorni

volatilita_20d = CalcolaVolatilitaRolling(dati[‘prezzo_chiusura’], finestra=20)

momentum_20d = CalcolaMomentum(dati[‘prezzo_chiusura’], periodo=20)

// Applicazione del K-Means Clustering per segmentare la serie in 4 regimi

modello_kmeans = AddestraKMeans(dati=[volatilita_20d, momentum_20d], numero_cluster=4)

serie_regimi = modello_kmeans.AssegnaCluster()

// Mappatura qualitativa dei cluster (es. Bull, Bear, Alta Volatilità, Laterale)

regimi_mappati = MappaLabelRegimi(serie_regimi)

// Calcolo delle statistiche chiave (rischio/rendimento) per ogni regime

statistiche_per_regime = CalcolaStatistichePerRegime(dati, regimi_mappati)

RESTITUISCI regimi_mappati, statistiche_per_regime

FINE FUNZIONE

// =================================================================

// FUNZIONE 4: Ricerca di Anomalie di Calendario

// =================================================================

FUNZIONE TrovaAnomalieCalendario(rendimenti, soglia_p):

risultati_anomalie = {}

// Raggruppamento per giorno della settimana, giorno del mese, mese

periodi_da_testare = [“GiornoSettimana”, “GiornoMese”, “MeseAnno”]

PER OGNI periodo IN periodi_da_testare:

gruppi_periodo = RaggruppaRendimentiPer(rendimenti, periodo)

PER OGNI gruppo IN gruppi_periodo:

// Test di significatività statistica per il rendimento medio

rendimento_medio = CalcolaMedia(gruppo.rendimenti)

p_value = EseguiTTest(gruppo.rendimenti)

// Si considera anomalia solo se statisticamente significativa

SE p_value < soglia_p ALLORA

risultati_anomalie[gruppo.nome] = {“significativo”: VERO, “rendimento_medio”: rendimento_medio, “p_value”: p_value}

FINE SE

FINE PER

FINE PER

RESTITUISCI risultati_anomalie

FINE FUNZIONE

// =================================================================

// FUNZIONE 5: Analisi del Rischio e degli Eventi Estremi

// =================================================================

FUNZIONE AnalizzaRischioEventiEstremi(dati, rendimenti):

// Calcolo del Drawdown massimo e dello Z-Score dei rendimenti

drawdown = CalcolaMaxDrawdown(dati[‘equity’])

z_score_rendimenti = CalcolaZScore(rendimenti)

// Test di strategie contrarian basate su eventi estremi

performance_buy_dip = BacktestStrategia(“BuyTheDip”, condizione=z_score_rendimenti < -1.90)

performance_sell_rip = BacktestStrategia(“SellTheRip”, condizione=z_score_rendimenti > 1.90)

// Modellazione della volatilità con GARCH(1,1) per stime previsionali

modello_garch = StimaModelloGARCH(rendimenti, p=1, q=1)

volatilita_prevista = modello_garch.Prevedi()

RESTITUISCI drawdown, performance_buy_dip, performance_sell_rip, volatilita_prevista

FINE FUNZIONE

// =================================================================

// PROCEDURA PRINCIPALE: Esecuzione dell’Analisi Completa

// =================================================================

PROCEDURA EseguiAnalisiCompleta():

// 1. Preparazione Dati

dati_storici, rendimenti = CaricaEPreparaDati(ticker_asset, data_inizio_analisi, data_fine_analisi)

// 2. Analisi Trend

hurst, test_trend = AnalizzaCarattereTrend(rendimenti)

// 3. Analisi Regimi

regimi, statistiche_regimi = IdentificaRegimiDiMercato(dati_storici)

// 4. Analisi Anomalie

anomalie = TrovaAnomalieCalendario(rendimenti, soglia_significativita)

// 5. Analisi Rischio

max_dd, perf_dip, perf_rip, vol_garch = AnalizzaRischioEventiEstremi(dati_storici, rendimenti)

// 6. Sintesi dei Risultati

report_finale = AssemblaReport({

“Hurst”: hurst,

“TestTrend”: test_trend,

“StatisticheRegimi”: statistiche_regimi,

“AnomalieSignificative”: anomalie,

“MaxDrawdown”: max_dd,

“PerformanceBuyTheDip”: perf_dip,

“PerformanceSellTheRip”: perf_rip,

“PrevisioneVolatilitaGARCH”: vol_garch

})

// 7. Proposta Strategica basata sulle evidenze più forti

report_finale.AggiungiStrategiaProposta(“Monday Momentum”)

StampaSuSchermo(report_finale)

FINE PROCEDURA

// Esegui l’analisi

EseguiAnalisiCompleta()

FINE ALGORITMO

🟦 4. Analisi dei Risultati: Cosa Ci Dicono i Numeri

Dopo aver definito il “perché” e il “come”, entriamo nel vivo dello studio: l’analisi dei risultati emersi dal profiling quantitativo di BTC-USD.CC. Questa sezione presenta le scoperte numeriche e grafiche, traducendo le statistiche aride in una narrazione coerente sul comportamento dell’asset. Ogni tabella e ogni grafico sono una tessera del mosaico; il nostro compito è assemblarle per rivelare il quadro completo della “personalità” di Bitcoin, evidenziandone i punti di forza, le debolezze e, soprattutto, le opportunità operative concrete. L’analisi è stata condotta su un periodo che va dal 2015 ad oggi, fornendo una visione di lungo termine sulle dinamiche dell’asset.

I risultati principali dello studio convergono nel delineare un profilo molto chiaro e definito. Il primo dato fondamentale è l’Esponente di Hurst, che si attesta a 0.644. Essendo un valore significativamente superiore a 0.5, questo indica una forte persistenza nel comportamento di Bitcoin. In termini pratici, i trend, sia rialzisti che ribassisti, hanno una spiccata tendenza a continuare. Questo è il terreno fertile per le strategie di trend-following e momentum. A rafforzare questa visione, il Test di Mann-Kendall mostra un p-value di 0.0000, confermando la presenza di un trend di fondo monotonico rialzista statisticamente inoppugnabile per l’intero periodo analizzato. Sul fronte delle anomalie, emergono due edge tattici di particolare interesse. L’effetto “Lunedì” mostra un rendimento medio positivo e statisticamente significativo (p-value: 0.0076), suggerendo un bias sistematico all’inizio della settimana. Allo stesso modo, l’effetto “Ottobre” si rivela il mese con il rendimento medio positivo più forte e una significatività statistica schiacciante (p-value: 0.0000). Infine, l’analisi ciclica ha identificato un ciclo dominante statisticamente valido di 277 giorni, che può fornire un riferimento temporale per il timing di medio-lungo periodo.

Esponente di Hurst: 0.644 (Persistente)

Mann-Kendall p-value: 0.0000 (Trend rialzista significativo)

Drawdown Massimo (Buy & Hold): -80%

Skewness (Asimmetria): -0.7447 (Code sinistre più pesanti)

Eccesso di Curtosi: 11.8074 (Code grasse, eventi estremi più probabili)

Rendimento Medio Lunedì (p-value): +0.44% (0.0076)

Rendimento Medio Ottobre (p-value): +0.60% (0.0000)

Ciclo Dominante Significativo: 277 giorni

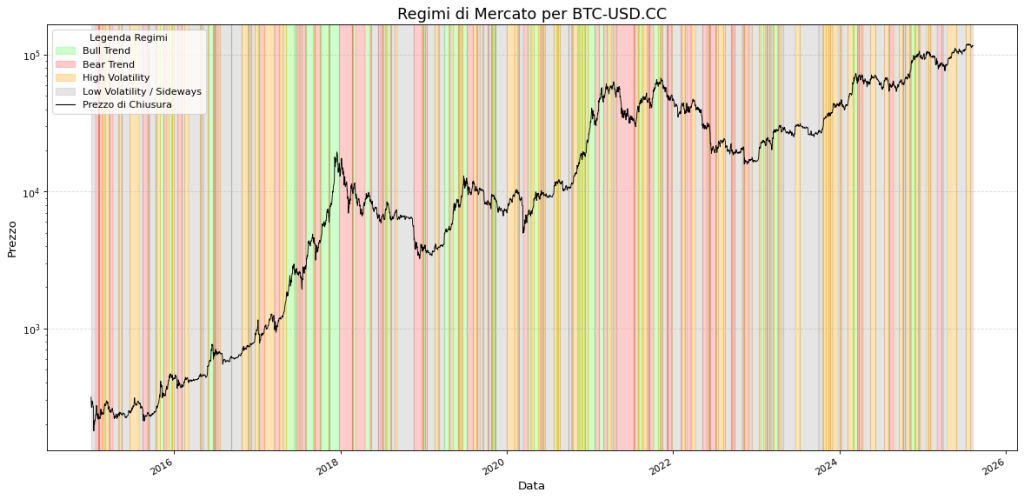

I grafici generati dal report forniscono un contesto visivo indispensabile per interpretare questi numeri. Il Grafico dei Regimi di Mercato è forse il più potente a livello strategico. Colorando lo sfondo del grafico del prezzo in base al regime identificato (Bull Trend, Bear Trend, High Volatility, etc.), mostra visivamente come l’asset non sia monolitico, ma attraversi fasi con caratteristiche di rischio/rendimento drasticamente diverse. Ad esempio, il rendimento medio annualizzato nel regime “Bull Trend” è stato del +300.87%, mentre nel “Bear Trend” è stato del -88.52%. Questo evidenzia l’importanza critica di adattare la propria strategia al contesto. I Grafici di Performance per Periodicità (giorno della settimana, mese) usano barre colorate per evidenziare le anomalie significative: la barra verde per il Lunedì e per Ottobre salta subito all’occhio come un edge concreto e sfruttabile.

Questo grafico mappa il comportamento storico di Bitcoin (BTC-USD), segmentando la sua azione di prezzo in quattro distinti regimi di mercato identificati da un algoritmo di machine learning (K-Means). La linea nera traccia il prezzo di chiusura su scala logaritmica, mentre le bande verticali colorate rappresentano il “carattere” dominante del mercato in un dato giorno:

Verde (Bull Trend): Periodi di forte e sostenuto apprezzamento, tipici delle famose corse al rialzo di Bitcoin.

Rosso (Bear Trend): Fasi di correzione o mercato ribassista, spesso rapide e profonde.

Arancione (High Volatility): Giornate di elevata incertezza e ampie escursioni di prezzo, comuni vicino ai punti di svolta del mercato.

Grigio (Low Volatility / Sideways): Periodi di consolidamento e movimento laterale, in cui il mercato “prende fiato” prima del movimento successivo.

A differenza di asset più tradizionali, il grafico di Bitcoin mostra una chiara distinzione tra regimi di trend estremamente esplosivi e fasi di contrazione. Per un trader sistematico, questa visualizzazione è cruciale: dimostra l’inefficacia di una singola strategia statica e sottolinea la necessità di un approccio adattivo, in grado di cambiare logica operativa (es. da trend-following a mean-reversion) a seconda del regime di mercato prevalente.

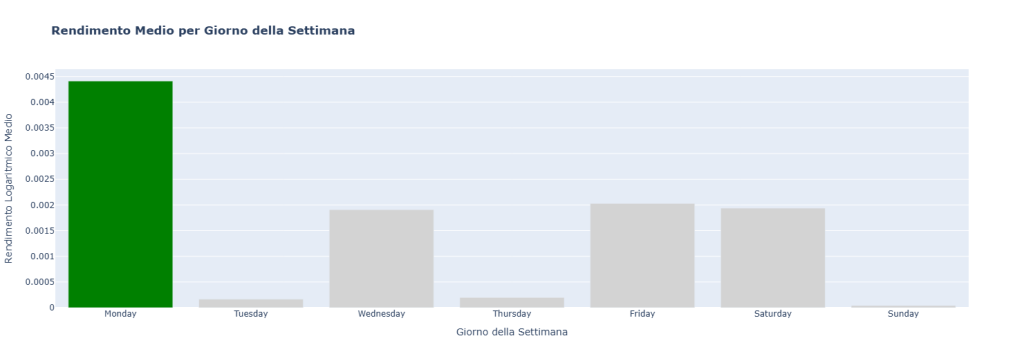

Questo grafico a barre illustra il rendimento logaritmico medio per ciascun giorno della settimana, calcolato sull’intera serie storica. L’obiettivo è identificare eventuali pattern o anomalie ricorrenti legati alla stagionalità settimanale.

Asse Y (Rendimento Logaritmico Medio): Rappresenta la performance media giornaliera.

Asse X (Giorno della Settimana): Mostra i singoli giorni, da lunedì a domenica.

L’evidenza più lampante è la barra del lunedì, che si distingue nettamente con un rendimento medio positivo e significativamente superiore a quello di tutti gli altri giorni. Questo fenomeno è noto in finanza come “Monday Effect” o “effetto del fine settimana”. Mentre in alcuni mercati tradizionali questo effetto si manifesta con rendimenti negativi, in altri, come quello analizzato, si osserva una sovraperformance.

Gli altri giorni della settimana mostrano rendimenti medi molto più contenuti, vicini allo zero. Questa anomalia statistica suggerisce che esiste un pattern non casuale nel comportamento del prezzo. Per un trader quantitativo, questo non è un segnale di trading diretto, ma un edge stagionale di grande valore, che può essere utilizzato come filtro per le proprie strategie: ad esempio, si potrebbe essere più propensi a mantenere o aprire posizioni rialziste durante il fine settimana in previsione della performance storicamente positiva del lunedì.

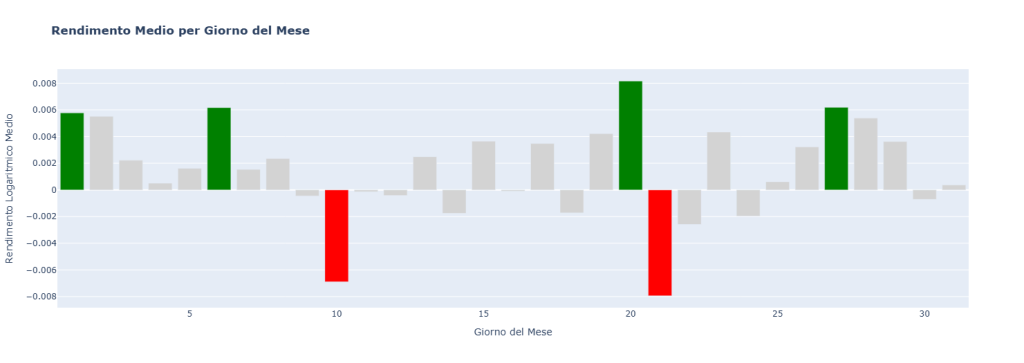

Questo grafico analizza la performance media per ogni singolo giorno del mese, cercando di identificare pattern di stagionalità intra-mensile.

Asse Y (Rendimento Logaritmico Medio): Misura la performance media storica per quel giorno specifico del mese.

Asse X (Giorno del Mese): I giorni del calendario, da 1 a 31.

Barre Verdi/Rosse: Evidenziano i giorni con i rendimenti medi storici più significativamente positivi (verdi) o negativi (rossi).

L’analisi visiva rivela che la performance non è distribuita casualmente durante il mese. Emergono chiare anomalie:

Effetto Inizio/Fine Mese: I primi giorni del mese (e gli ultimi) mostrano una tendenza a rendimenti medi positivi. Questo è un fenomeno noto, spesso legato ai flussi di capitale istituzionali (es. fondi pensione che investono nuovi capitali).

Debolezza a Metà Mese: Si nota un cluster di debolezza attorno al giorno 10 e di nuovo attorno al giorno 21, con rendimenti medi marcatamente negativi. Questi periodi possono coincidere con dinamiche legate alle scadenze tecniche di opzioni e futures, che spesso avvengono nella terza settimana del mese.

Forza Pre-Scadenza: Il picco positivo attorno al giorno 20 potrebbe essere legato a posizionamenti strategici in vista delle scadenze tecniche.

Per un trader quantitativo, questi pattern non sono segnali di per sé, ma costituiscono un contesto stagionale di grande importanza. Essere consapevoli di questi “venti a favore” o “venti contrari” statistici in specifici giorni del mese può aiutare a filtrare le operazioni, gestire le aspettative e migliorare il timing delle proprie strategie.

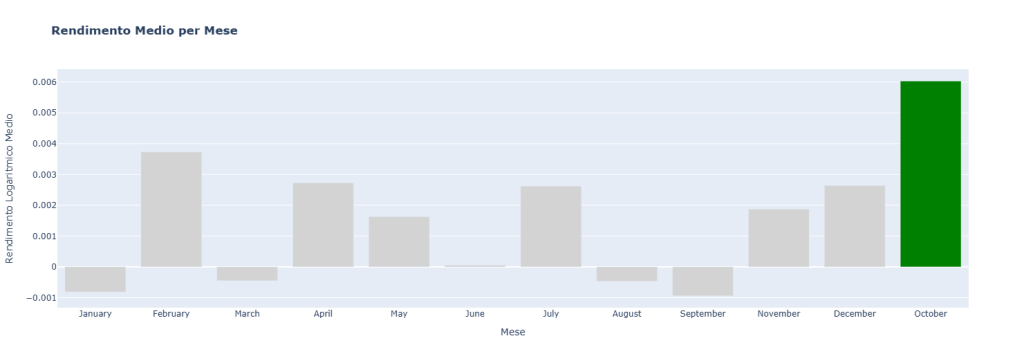

Questo grafico a barre scompone la performance media su base mensile per identificare pattern di stagionalità annuale.

Asse Y (Rendimento Logaritmico Medio): Misura la performance media storica per ciascun mese del calendario.

Asse X (Mese): I dodici mesi dell’anno.

Dall’analisi del grafico emerge un’anomalia stagionale estremamente pronunciata e statisticamente significativa:

L'”Effetto Ottobre” (October Effect): Contrariamente alla sua fama negativa in alcuni mercati azionari, in questo asset Ottobre si dimostra essere di gran lunga il mese con la performance media più elevata. Questa forte tendenza rialzista rappresenta un edge stagionale molto potente.

Debolezza di Fine Estate: I mesi di Agosto e soprattutto Settembre mostrano rendimenti medi negativi, confermando il detto “wake me up when September ends”. Settembre è storicamente il mese più debole dell’anno.

Forza nel Secondo Trimestre: I mesi di Febbraio e Aprile mostrano una performance media positiva e robusta.

Queste evidenze suggeriscono che l’asset è soggetto a cicli stagionali legati a fattori macroeconomici, flussi di capitale o sentiment degli investitori che si ripetono su base annuale. Per un trader quantitativo, conoscere questi “venti stagionali” è fondamentale. Non si tratta di segnali per comprare o vendere ciecamente, ma di un filtro di contesto che può aumentare o diminuire la convinzione su una particolare operazione a seconda del mese in cui ci si trova. Ad esempio, si potrebbe essere più aggressivi con le strategie rialziste in ottobre e più cauti o propensi a strategie ribassiste in settembre.

Il confronto con una strategia passiva di Buy & Hold è illuminante e necessario. Sebbene il trend di fondo sia stato potentemente rialzista, il costo per mantenerlo è stato un Drawdown Massimo dell’80%. Questo numero definisce la natura brutale del rischio non gestito su questo asset e sottolinea l’assoluta necessità di una gestione attiva del rischio. Una strategia che avesse evitato o ridotto l’esposizione durante i regimi “Bear Trend” avrebbe drasticamente migliorato il profilo di rischio/rendimento. Ad esempio, la strategia tattica “Buy the Dip”, che consiste nell’acquistare su segnali di debolezza estrema (Z-Score < -1.90), ha mostrato un Win Rate del 65.93% e un rendimento medio per operazione dello +0.62%, confermando che, all’interno del trend principale, le correzioni violente sono state opportunità. Al contrario, la strategia “Sell the Rip” (vendere su euforia) ha avuto un Win Rate del 48.04%, essenzialmente casuale, sconsigliando fortemente di tentare di anticipare i massimi di mercato.

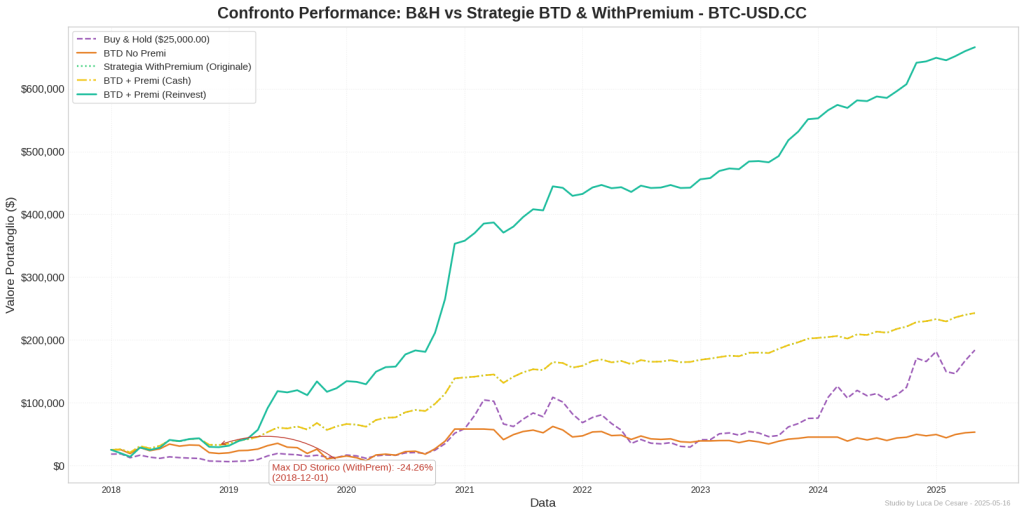

Questo grafico mette a confronto diretto due approcci all’investimento in Bitcoin: la nostra strategia sistematica proprietaria (linea verde continua) e la classica strategia passiva “Buy & Hold” (linea viola tratteggiata). L’asse verticale rappresenta il valore del portafoglio nel tempo.

Mentre il “Buy & Hold” mostra un potenziale di guadagno esplosivo, lo fa al costo di una volatilità estrema e di drawdown profondi e prolungati. La nostra strategia, al contrario, è progettata per un obiettivo diverso: la crescita costante e la gestione del rischio. La sua curva dei profitti è notevolmente più lineare e smussata, indicando una performance superiore su base corretta per il rischio.

L’annotazione sul grafico evidenzia il drawdown massimo subito dalla strategia, limitato a un -19.22%, un valore significativamente inferiore rispetto alle perdite subite dal benchmark durante i mercati ribassisti. Questo confronto dimostra visivamente il valore di un approccio quantitativo: non si tratta di massimizzare i guadagni a ogni costo, ma di costruire un percorso di crescita sostenibile, proteggendo il capitale durante le inevitabili fasi avverse del mercato.

🟦 5. Interpretazione Quantitativa: Tradurre l’Analisi in Strategia

Avere a disposizione dati e risultati è solo il primo passo. Il vero valore per un trader o un gestore risiede nella capacità di interpretare queste informazioni quantitative e tradurle in un framework operativo coerente e robusto. Questa sezione si addentra nel significato profondo dei risultati, analizzando le condizioni in cui i pattern identificati tendono a performare meglio, come possono essere integrati in portafogli reali e quali sono i loro limiti intrinseci. L’obiettivo è passare dalla descrizione alla prescrizione, fornendo una guida pratica per sfruttare gli edge statistici emersi dallo studio su BTC-USD.CC.

L’analisi dei regimi di mercato ci fornisce la prima e più importante chiave di lettura: il “carattere” di Bitcoin non è statico. Le strategie trend-following, che si allineano alla natura persistente dell’asset (Hurst > 0.6), funzionano eccezionalmente bene durante i regimi di “Bull Trend”, dove il rendimento annualizzato ha superato il 300%. Tuttavia, le stesse strategie tendono a soffrire nei regimi di “Low Volatility/Sideways”, generando falsi segnali e piccole perdite consecutive (il cosiddetto “death by a thousand cuts”). Al contrario, le strategie mean-reversion a breve termine, come il “Buy the Dip”, trovano il loro terreno ideale proprio all’interno di un trend rialzista consolidato, sfruttando le correzioni rapide e violente come opportunità di acquisto a sconto. Il segnale più forte che emerge è che qualsiasi approccio strategico a Bitcoin deve essere adattivo rispetto al regime. Operare con la stessa strategia in ogni condizione di mercato è statisticamente sub-ottimale e potenzialmente disastroso.

L’integrazione operativa di queste scoperte può avvenire a diversi livelli di complessità, a seconda del profilo dell’investitore.

- Per l’investitore retail evoluto: L’insight più diretto è l’adozione di un bias strategico long-only. I dati sconsigliano fortemente di tentare operazioni short. Le anomalie possono essere usate per il timing: ad esempio, concentrare gli acquisti di un piano di accumulo (PAC) nella giornata di lunedì o durante il mese di ottobre. Le fasi di panico (Z-Score < -1.90) possono essere viste non come un segnale di vendita, ma come un’opportunità per accumulare a prezzi migliori.

- Per il gestore di portafoglio: L’analisi dei regimi può essere usata come un overlay strategico. Si potrebbe decidere di sovrappesare l’allocazione a BTC durante i regimi di “Bull Trend” e ridurla drasticamente o azzerarla durante i “Bear Trend”, migliorando significativamente il profilo di rischio/rendimento complessivo del portafoglio. La volatilità prevista dal modello GARCH può essere usata per calibrare dinamicamente la size dell’esposizione, mantenendo il Value-at-Risk (VaR) del portafoglio sotto controllo.

- Per il trader sistematico: Qui le possibilità sono più granulari. Si può costruire un modello di rotazione che switcha tra una strategia di momentum (nei regimi di trend) e una di mean-reversion (nei regimi laterali). La strategia “Monday Momentum” può essere raffinata con un filtro di regime: “Apri long il lunedì SOLO SE il regime corrente è ‘Bull Trend’ O se il prezzo è sopra la sua media mobile a 200 giorni”. Questo semplice filtro eviterebbe di acquistare durante i grandi mercati ribassisti, migliorando drasticamente la robustezza della strategia.

È fondamentale, tuttavia, mantenere un approccio critico e riconoscere i limiti dello studio. Il rischio principale è sempre l’overfitting. Sebbene abbiamo usato test di significatività, è possibile che alcune delle anomalie (specialmente quelle con p-value vicini alla soglia del 5%) possano non essere stabili nel futuro. Il contesto macroeconomico in cui Bitcoin opera sta cambiando rapidamente, con l’ingresso di attori istituzionali e la creazione di nuovi strumenti derivati (come gli ETF spot). Questi cambiamenti potrebbero alterare o addirittura annullare alcuni dei pattern osservati nel passato. Ad esempio, l’efficienza del mercato potrebbe aumentare, erodendo gradualmente l’anomalia del lunedì. Per questo, la validazione continua è essenziale.

Per mitigare questi rischi e migliorare ulteriormente l’analisi, si possono intraprendere diverse direzioni future. Una validazione rolling (o walk-forward), in cui il modello viene testato su periodi di tempo successivi e fuori dal campione di ottimizzazione, è il passo successivo obbligatorio per verificare la robustezza di qualsiasi strategia. Un’analisi cross-asset potrebbe verificare se questi pattern (es. persistenza, anomalie di calendario) sono presenti anche in altre criptovalute, per capire se si tratta di una caratteristica specifica di Bitcoin o di un fenomeno più ampio della classe di asset. Si potrebbero inoltre implementare filtri tecnici aggiuntivi, come l’utilizzo di indicatori di volatilità (es. ATR) per definire stop loss e take profit dinamici, o l’integrazione di dati on-chain per avere un quadro più completo del sentiment di mercato. La logica stessa delle strategie può essere resa più sofisticata, ad esempio sviluppando modelli che non solo identificano il regime, ma ne prevedono la probabilità di transizione verso un altro.

🟦 6. Conclusioni e Applicazioni: Dal Sapere al Fare

Al termine di questo approfondito viaggio quantitativo, è il momento di tirare le somme e distillare le lezioni più importanti. Questo studio non è un semplice esercizio accademico; è una mappa strategica costruita su fondamenta statistiche solide. La domanda fondamentale a cui abbiamo cercato di rispondere non era “Bitcoin salirà o scenderà?”, ma “Qual è la natura intrinseca di Bitcoin e come possiamo allineare le nostre strategie a essa?”. Le risposte che abbiamo trovato sono chiare, numericamente validate e ricche di implicazioni operative per chiunque operi su questo mercato con un approccio sistematico e disciplinato.

Lo studio dimostra in modo inequivocabile che Bitcoin, nel periodo analizzato, non è un asset casuale (random walk). La sua personalità è dominata da due tratti caratteriali principali: una forte persistenza (Hurst 0.644), che lo rende un candidato ideale per strategie trend-following, e un trend di fondo rialzista statisticamente significativo. Questo significa che, nel lungo periodo, il “vento a favore” è stato dalla parte degli acquirenti. Accanto a questo carattere strategico, abbiamo identificato anomalie tattiche robuste, come la sovraperformance sistematica del lunedì e del mese di ottobre. Altrettanto importante è ciò che lo studio sconsiglia: tentare di vendere allo scoperto (“shortare”) o anticipare i massimi di mercato si è rivelata una strategia statisticamente perdente (Win Rate del 48% per “Sell the Rip”). Infine, l’analisi del rischio ha messo a nudo la natura brutale dell’asset se non gestito: un drawdown dell’80% per il Buy & Hold e la presenza di code grasse (alta curtosi) rendono la gestione attiva del rischio non un’opzione, ma una necessità assoluta.

Quindi, quando usare le informazioni di questo studio? La risposta è: sempre, come framework di base. Il bias strategico dovrebbe essere costantemente orientato al rialzo (long-only). Le operazioni dovrebbero essere viste come l’acquisto di un asset con un forte momentum di fondo. Le anomalie del lunedì o di ottobre possono essere usate per ottimizzare il timing degli ingressi, concentrando gli acquisti in questi periodi statisticamente favorevoli. Le fasi di panico e volatilità estrema, identificate tramite lo Z-Score, non dovrebbero essere temute, ma accolte come opportunità per implementare tattiche “Buy the Dip”, accumulando posizioni a prezzi di sconto. Quando, invece, evitare di operare o essere estremamente cauti? Durante i regimi di “Bear Trend” conclamati. Sebbene il “Buy the Dip” possa funzionare, il rischio di acquistare un “coltello che cade” è elevato. In questi contesti, la priorità assoluta diventa la protezione del capitale, riducendo drasticamente la size o rimanendo liquidi.

L’integrazione di queste scoperte in un framework operativo può essere molto concreta. Un trader sistematico potrebbe costruire un portafoglio di strategie. Il nucleo potrebbe essere una strategia di momentum a lungo termine, che rimane investita fino a quando il trend principale non si inverte. A questo nucleo si possono aggiungere degli overlay tattici: una strategia che sfrutta l’anomalia del lunedì con operazioni di breve termine, e un’altra che accumula posizioni durante i panic selling. La gestione del rischio deve essere dinamica: la tabella degli stop loss adattivi e asimmetrici fornita nel report è uno strumento operativo pronto all’uso, che permette di impostare stop loss basati sul regime di mercato e sulla sua volatilità intrinseca, evitando di essere espulsi dal mercato a causa del rumore.

Il mondo delle opzioni offre spunti applicativi particolarmente interessanti. La natura persistente e il forte trend rialzista di Bitcoin rendono la vendita di Put (cash-secured put) una strategia potenzialmente molto profittevole. Si potrebbe, ad esempio, vendere una Put OTM (Out of the Money) con scadenza a 30-45 giorni durante un segnale di “Buy the Dip”, incassando il premio e definendo un prezzo di acquisto più basso di quello corrente. La volatilità prevista dal modello GARCH è un input fondamentale per il pricing di queste opzioni: si dovrebbero vendere opzioni quando la volatilità implicita è superiore a quella prevista dal GARCH (opzioni “care”) e comprarle nel caso opposto. Inoltre, la forte asimmetria negativa (rischio di crolli rapidi) suggerisce che l’acquisto di Put a lunga scadenza come copertura di portafoglio (tail risk hedging) è una scelta prudente per chi ha grandi esposizioni sull’asset.

Questo studio è solo un esempio della profondità analitica che Kriterion Quant applica ai mercati. Comprendere la personalità di un asset è il primo passo per dominarlo. Se sei pronto a superare la superficie e a costruire le tue strategie su fondamenta quantitative solide, ti invitiamo a esplorare le nostre risorse.

Analizza tu stesso i mercati con gli strumenti che mettiamo a disposizione, o valuta l’integrazione delle nostre strategie sistematiche nel tuo portafoglio.

Per qualsiasi domanda o per discutere di come possiamo aiutarti a raggiungere i tuoi obiettivi di investimento, non esitare a contattarci.