Oltre il Buy and Hold: come il profiling quantitativo svela i pattern nascosti e gli edge statistici nel titolo azionario più iconico al mondo.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio di Kriterion Quant realizza un’analisi quantitativa istituzionale del titolo Apple Inc. (AAPL.US) su un dataset giornaliero che copre il periodo dal 2006 al 2025. Il problema affrontato è la caratterizzazione statistica di un asset complesso per identificare inefficienze di mercato sfruttabili (“edge”). La nostra metodologia si basa su un approccio multi-modulare in Python, che include l’analisi della persistenza (Esponente di Hurst), della stazionarietà (ADF Test), dei regimi di mercato (K-Means clustering), della ciclicità (Periodogramma) e delle anomalie stagionali. Il risultato più significativo è la conferma di un robusto carattere trend-following (Hurst > 0.6), unito a specifici pattern stagionali statisticamente validati, come un forte bias rialzista nei mesi di Luglio e Agosto e all’inizio della settimana. L’implicazione pratica è che, nonostante la sua efficienza, AAPL.US presenta ancora caratteristiche strutturali e cicliche che, se correttamente modellate, possono informare strategie di trading sistematico, di timing e di gestione del rischio più sofisticate rispetto a un approccio passivo.

🎯 1. Introduzione Strategica

Esiste un modo per “decodificare” il comportamento di un titolo azionario? È possibile andare oltre l’analisi tradizionale e le notizie del giorno per scoprire la sua vera “personalità” statistica? Immaginiamo di poter rispondere con rigore scientifico a domande come: quali sono i mesi dell’anno in cui un titolo tende a sovraperformare? Quali sono le condizioni di mercato in cui è più propenso a continuare un trend piuttosto che a invertirlo? E, soprattutto, come possiamo trasformare queste informazioni in un vantaggio competitivo tangibile? Queste non sono semplici curiosità accademiche, ma questioni fondamentali che ogni investitore evoluto, trader quantitativo e gestore sistematico si pone quotidianamente. La risposta, come vedremo in questo studio approfondito, risiede in un approccio metodologico che noi di Kriterion Quant definiamo “profiling quantitativo”.

Il Contesto e la Rilevanza

Nel panorama finanziario odierno, saturo di informazioni e analisi spesso superficiali, la vera sfida non è trovare dati, ma estrarre da essi un segnale pulito e statisticamente robusto. Per questo motivo, noi di Kriterion Quant abbiamo deciso di investire le nostre risorse in un’analisi istituzionale che va al cuore di uno degli asset più discussi e negoziati al mondo: le azioni Apple (AAPL.US). La lacuna che intendiamo colmare non è la mancanza di opinioni su Apple, ma l’assenza di un’analisi organica e replicabile delle sue proprietà quantitative intrinseche. Vogliamo esplorare l’ipotesi che anche un titolo ad altissima capitalizzazione e seguito da migliaia di analisti possa nascondere inefficienze e pattern ricorrenti, invisibili a un’analisi discrezionale ma evidenti attraverso la lente della statistica. Non ci interessa prevedere il prossimo report trimestrale, ma comprendere la “fisica” del suo movimento di prezzo.

Presentazione del Soggetto

La scelta di AAPL.US come oggetto di studio non è casuale. Apple Inc. non è solo un’azienda, è un barometro dell’economia globale, un indicatore del sentiment dei consumatori e un motore di innovazione tecnologica. La sua serie storica è un laboratorio perfetto per la nostra analisi per diverse ragioni. Primo, la sua lunga storia di crescita e le sue diverse fasi di mercato — dai primi successi dell’iPhone, alla maturità, fino alle recenti sfide competitive e macroeconomiche — offrono un dataset ricco e variegato, ideale per testare la robustezza dei modelli in diversi regimi. Secondo, la sua elevatissima liquidità e il profondo mercato delle opzioni ad esso collegato lo rendono un asset concretamente “tradabile” per ogni tipo di operatore, dal retail evoluto al fondo istituzionale. Terzo, proprio la sua popolarità lo espone a flussi di capitale e a bias comportamentali (euforia, panico) che possono generare quelle anomalie statistiche che sono il carburante per ogni strategia quantitativa. Analizzare Apple significa quindi non solo studiare un singolo titolo, ma osservare in un microcosmo le dinamiche complesse che governano i mercati moderni.

Il Target Ideale

Questa ricerca non è per tutti. Si rivolge a un pubblico specifico che cerca un livello di approfondimento superiore. Ci rivolgiamo ai gestori di portafoglio che desiderano integrare un overlay tattico basato su dati statistici per migliorare il timing delle loro decisioni di allocazione. Parliamo ai trader sistematici in cerca di spunti quantitativi per sviluppare nuovi algoritmi o per affinare quelli esistenti, fornendo loro un’analisi dettagliata delle caratteristiche di persistenza, ciclicità e volatilità di un asset chiave. Infine, ci rivolgiamo agli investitori retail evoluti, coloro che non si accontentano di seguire la corrente ma che vogliono comprendere le fondamenta matematiche del rischio e del rendimento, per costruire portafogli più resilienti e consapevoli. Il vantaggio competitivo che otterranno dalla lettura di questo studio è la capacità di passare da un’operatività basata sull’opinione a una basata sull’evidenza statistica, un cambiamento di paradigma che è al centro della filosofia di Kriterion Quant.

Roadmap Narrativa

In questo articolo, vi guideremo attraverso il nostro processo di analisi, passo dopo passo, con la massima trasparenza. Inizieremo con l’inquadramento dei fondamenti teorici che sostengono il nostro approccio, spiegando concetti come persistenza, mean-reversion e analisi dei regimi. Successivamente, entreremo nel dettaglio della nostra metodologia, descrivendo il dataset utilizzato, il nostro stack tecnologico basato su Python e la logica precisa dell’algoritmo di profiling. La sezione centrale dello studio sarà dedicata all’interpretazione quantitativa dei risultati, dove analizzeremo i grafici, le tabelle e le metriche di performance per estrarre gli “edge” più significativi. Andremo poi oltre i numeri, discutendo gli scenari di applicazione pratica per diversi profili di investitore e affrontando con onestà intellettuale i limiti del nostro studio. Infine, nelle conclusioni, non ci limiteremo a riassumere i risultati, ma forniremo un vero e proprio action plan operativo, mostrando come questi insight possano essere tradotti in strategie concrete, con un focus specifico sul mondo delle opzioni, e come l’ecosistema formativo e strategico di Kriterion Quant possa supportarvi in questo percorso.

📚 2. Fondamenti Teorici e Accademici

Inquadramento del Fenomeno

Al centro del nostro studio sul titolo Apple (AAPL.US) vi è un concetto fondamentale dell’analisi quantitativa: la persistenza della serie storica dei rendimenti. In termini accademici, una serie storica è detta persistente quando il suo andamento futuro è positivamente correlato al suo andamento passato. Più semplicemente, un trend in atto (rialzista o ribassista) ha una probabilità leggermente superiore al 50% di continuare piuttosto che di invertirsi. Questo fenomeno è anche noto come “memoria a lungo termine” del mercato e si contrappone al concetto di mean-reversion (o anti-persistenza), dove le deviazioni dalla media tendono a essere riassorbite rapidamente. L’ipotesi di partenza, che il nostro studio si prefigge di validare statisticamente, è che un titolo azionario growth come Apple, caratterizzato da lunghi cicli di innovazione e adozione di prodotto, mostri un comportamento prevalentemente persistente. L’identificazione e la quantificazione di questa caratteristica sono cruciali, poiché rappresentano l’edge strutturale primario su cui si possono costruire strategie di tipo trend-following.

Le Radici del Pattern

Da dove origina questo comportamento persistente? Le cause sono molteplici e si intrecciano tra fattori strutturali, comportamentali e macroeconomici.

- Fattori Strutturali e Flussi di Capitale: Le azioni di società ad alta capitalizzazione come Apple sono componenti fondamentali dei principali indici mondiali (S&P 500, Nasdaq 100). Questo le espone a flussi di capitale sistematici e spesso “passivi”. Quando i fondi indicizzati e gli ETF ricevono nuovi capitali, sono obbligati ad acquistare le azioni delle società sottostanti in proporzione al loro peso. Questo crea un ciclo auto-rinforzante: un aumento del prezzo aumenta il peso di Apple nell’indice, il che a sua volta obbliga i fondi a comprarne ancora di più, alimentando ulteriormente il trend. A questo si aggiungono i flussi istituzionali di fondi pensione e gestori patrimoniali che, per mandato, devono mantenere un’esposizione significativa ai leader di mercato.

- Bias Comportamentali (Psicologia dei Mercati): La finanza comportamentale ha ampiamente dimostrato come gli investitori non siano agenti perfettamente razionali. Fenomeni come l’herding behavior (comportamento da gregge), dove gli investitori tendono a seguire le decisioni della maggioranza, e l’underreaction alle nuove informazioni, contribuiscono a creare e a sostenere i trend. Una serie di notizie positive su Apple (es. vendite record di iPhone) potrebbe non essere immediatamente prezzata dal mercato nella sua interezza. Gli investitori “digeriscono” l’informazione gradualmente, portando a un movimento di prezzo prolungato nella stessa direzione. Questo lento adeguamento alle notizie è una delle radici più profonde del momentum, una manifestazione diretta della persistenza.

- Dinamiche Macroeconomiche e Cicli di Innovazione: Apple non opera nel vuoto. I suoi cicli di prodotto e la sua crescita sono legati a dinamiche macroeconomiche più ampie, come la spesa dei consumatori e l’espansione economica. Un ciclo economico favorevole può sostenere la domanda per i suoi prodotti per trimestri o addirittura anni, creando un trend di lungo periodo nei suoi utili e, di conseguenza, nel prezzo delle sue azioni. Inoltre, i grandi cicli di innovazione (l’introduzione dell’iPod, dell’iPhone, dell’iPad) hanno storicamente innescato fasi di crescita pluriennali, generando trend persistenti che sono l’oggetto della nostra analisi.

Vantaggi e Limiti dell’Approccio

L’analisi della persistenza tramite strumenti come l’Esponente di Hurst offre un vantaggio (“edge”) significativo perché permette di quantificare la natura del mercato. Sapere se un asset è tendenzialmente trend-following o mean-reverting permette di selezionare la famiglia di strategie più appropriata. Un Esponente di Hurst significativamente superiore a 0.5, come quello che abbiamo riscontrato per AAPL.US, suggerisce che strategie basate sul momentum e sul seguire i trend hanno una probabilità statistica maggiore di successo nel lungo periodo. Tuttavia, un’applicazione ingenua di questo principio comporta dei rischi. Il limite intrinseco più grande è che le proprietà statistiche di una serie storica non sono immutabili. Un mercato può attraversare lunghi periodi di persistenza e poi, improvvisamente, entrare in una fase di lateralità o di mean-reversion, spesso in concomitanza con cambiamenti strutturali o shock macroeconomici. Una strategia puramente trend-following soffrirà pesantemente durante queste fasi laterali, generando numerosi falsi segnali e subendo un significativo drawdown. È qui che l’approccio di Kriterion Quant mira a mitigare tali limiti: non ci fermiamo alla semplice identificazione della persistenza, ma la contestualizziamo attraverso l’analisi dei regimi di mercato. Suddividendo la storia del titolo in fasi distinte (es. “Bull Trend”, “Bear Trend”, “High Volatility”, “Low Volatility/Sideways”), siamo in grado di analizzare come e quando l’edge trend-following si manifesta con più forza e quando invece si attenua o scompare. Questo approccio granulare permette di costruire modelli più robusti, in grado di adattarsi dinamicamente alle mutevoli condizioni del mercato.

🔑 3. Glossario Tecnico e Formule Decodificate

Questa sezione è dedicata alla trasparenza. Vogliamo che ogni lettore, indipendentemente dal suo livello di preparazione, possa comprendere la profondità e il rigore del nostro lavoro. Di seguito, definiamo i termini e le metriche chiave utilizzate in questo studio.

Glossario Tecnico:

1. Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Si calcola come il rapporto tra il rendimento in eccesso rispetto al tasso privo di rischio (risk-free rate) e la deviazione standard dei rendimenti. Un valore più alto indica una migliore performance a parità di rischio.

Formula: (Rendimento Medio - Tasso Risk-Free) / Deviazione Standard dei Rendimenti

2. Sortino Ratio: Una variazione dello Sharpe Ratio che si concentra solo sul rischio di ribasso (downside risk). Invece di usare la deviazione standard totale, utilizza la deviazione standard dei soli rendimenti negativi. È considerato una misura più realistica del rischio percepito dall’investitore.

Formula: (Rendimento Medio - Tasso Risk-Free) / Deviazione Standard dei Rendimenti Negativi

3. Calmar Ratio: Misura la performance in relazione al massimo drawdown subito. È particolarmente apprezzato dai trader sistematici perché valuta l’efficienza con cui una strategia recupera dalle perdite. Un Calmar Ratio elevato è desiderabile.

Formula: Rendimento Annualizzato / Massimo Drawdown

4. Drawdown: La massima perdita percentuale da un picco al successivo minimo in un dato periodo. È una misura cruciale del rischio di una strategia. Un drawdown del 30% significa che, in un dato momento, il valore del portafoglio era inferiore del 30% rispetto al suo massimo storico precedente.

5. Win Rate: La percentuale di operazioni chiuse in profitto sul totale delle operazioni effettuate. Sebbene importante, un alto Win Rate non garantisce la profittabilità se le perdite medie sono superiori ai guadagni medi.

6. Profit Factor: Il rapporto tra il profitto lordo totale e la perdita lorda totale. Un Profit Factor superiore a 1 indica che la strategia è profittevole. Valori superiori a 2 sono considerati molto buoni.

Formula: Somma di tutti i profitti / Somma di tutte le perdite

7. Esponente di Hurst (H): Un indicatore che misura la memoria a lungo termine e la persistenza di una serie storica. I suoi valori variano tra 0 e 1:

H = 0.5: La serie è un “random walk” (es. lancio di una moneta), i rendimenti non sono correlati.H > 0.5: La serie è persistente (trend-following).H < 0.5: La serie è anti-persistente (mean-reverting).

8. Stazionarietà (ADF Test): Una proprietà di una serie storica le cui caratteristiche statistiche (media, varianza) sono costanti nel tempo. I prezzi delle azioni non sono stazionari, ma i loro rendimenti logaritmici spesso lo sono. Il test Augmented Dickey-Fuller (ADF) è usato per verificare statisticamente questa proprietà. Un p-value basso nel test suggerisce che la serie è stazionaria.

9. Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti rispetto a una distribuzione normale.

- Skewness negativa: La “coda” sinistra della distribuzione è più lunga. Indica una maggiore probabilità di rendimenti negativi estremi.

- Skewness positiva: La “coda” destra è più lunga, indicando una maggiore probabilità di rendimenti positivi estremi.

10. Kurtosis (Curtosi): Misura la “pesantezza” delle code di una distribuzione. L’eccesso di curtosi si calcola rispetto a una distribuzione normale (che ha curtosi 3).

- Eccesso di Curtosi > 0 (Leptocurtosi): La distribuzione ha “code grasse” (fat tails), il che significa che gli eventi estremi (grandi guadagni/perdite) sono molto più probabili di quanto previsto da un modello normale. Questa è una caratteristica tipica dei rendimenti finanziari.

🔬 4. Metodologia: Il “Come” di Kriterion Quant

La robustezza di un’analisi quantitativa non risiede solo nei risultati finali, ma nella trasparenza e nel rigore della metodologia applicata. In questa sezione, apriamo le porte del nostro “laboratorio” per illustrare esattamente come abbiamo costruito questo studio, dalla selezione dei dati agli strumenti tecnologici, fino alla logica algoritmica che anima il nostro processo di profiling.

Il Dataset: la Qualità del Carburante

Ogni analisi quantitativa è valida tanto quanto i dati su cui si basa. Per questo studio su AAPL.US, abbiamo scelto di affidarci al nostro partner per i dati finanziari, EOD Historical Data (EODHD), una fonte rinomata per la sua accuratezza e profondità storica. Abbiamo utilizzato un dataset a frequenza giornaliera (daily), che rappresenta il giusto compromesso tra granularità e rumore di fondo per un’analisi di tipo strategico. L’intervallo temporale selezionato va dal 4 Gennaio 2006 al 3 Settembre 2025, un periodo di quasi vent’anni che ci permette di catturare una vasta gamma di condizioni di mercato: dalla fase pre-crisi del 2008, alla crisi stessa, al lungo mercato rialzista successivo, fino alla volatilità indotta dalla pandemia e alle più recenti dinamiche inflazionistiche. Per garantire la massima qualità, i dati OHLCV (Open, High, Low, Close, Volume) sono stati sottoposti a un processo di pulizia e aggiustamento, gestendo in modo rigoroso eventi come split azionari e dividendi per creare una serie di prezzi rettificata (“adjusted close”) che rifletta il reale rendimento per l’investitore.

Lo Stack Tecnologico

La tecnologia è l’abilitatore che ci permette di trasformare la teoria quantitativa in analisi pratica e replicabile. Il nostro intero stack di ricerca è basato su Python, un linguaggio versatile e potente, supportato da un ecosistema di librerie scientifiche di altissimo livello. Il cuore della nostra analisi è costituito da:

- Pandas e NumPy: Per la manipolazione, la pulizia e l’analisi dei dati. Queste librerie ci permettono di gestire grandi serie storiche in modo efficiente e di eseguire calcoli vettorializzati ad alta velocità.

- Statsmodels e SciPy.stats: Per l’implementazione dei test statistici rigorosi, come l’Augmented Dickey-Fuller (ADF) per la stazionarietà, il test di Jarque-Bera per la normalità e l’analisi di autocorrelazione (ACF/PACF).

- Scikit-learn: Per l’applicazione di algoritmi di machine learning, in particolare il K-Means per la segmentazione dei regimi di mercato.

- Matplotlib e Plotly: Per la visualizzazione dei dati e dei risultati. Crediamo che una rappresentazione grafica chiara ed efficace sia fondamentale per interpretare correttamente i risultati numerici e per comunicare i nostri insight. L’output finale di questo studio, un report HTML interattivo, è generato proprio grazie a queste librerie.

Architettura del Codice e Logica di Test

La nostra architettura software è modulare. Ogni fase dell’analisi (calcolo dei rendimenti, test di persistenza, analisi di regime, ecc.) è incapsulata in funzioni specifiche, rendendo il codice facile da manutenere, testare e riutilizzare per altri asset. Uno dei principi cardine della nostra metodologia è la prevenzione del look-ahead bias, l’errore più comune e insidioso nel backtesting. Per esempio, quando calcoliamo indicatori basati su finestre mobili (come una media mobile a 50 giorni), ci assicuriamo che il valore calcolato per un dato giorno `T` utilizzi solo informazioni disponibili fino al giorno `T` incluso. Ogni segnale viene definito con criteri oggettivi e non discrezionali. Ad esempio, un “segnale” di ingresso in un regime di alta volatilità non è basato su un’interpretazione soggettiva del grafico, ma sul superamento di una soglia predefinita e calcolata statisticamente sulla volatilità storica.

L’Algoritmo Raccontato Passo-Passo

Per rendere il nostro processo il più trasparente possibile, descriviamo di seguito il flusso logico del nostro algoritmo di profiling:

- Caricamento e Preparazione dei Dati: Il codice si connette all’API di EODHD per scaricare la serie storica OHLCV di AAPL.US. Successivamente, calcola i rendimenti logaritmici giornalieri, che sono la base per la maggior parte delle analisi statistiche data la loro migliore proprietà di stazionarietà.

- Analisi di Persistenza e Stazionarietà: Viene calcolato l’Esponente di Hurst sulla serie dei rendimenti per quantificare il carattere trend-following o mean-reverting. Parallelamente, viene eseguito il test ADF per confermare che la serie dei rendimenti sia stazionaria, un prerequisito fondamentale per la modellazione.

- Clustering dei Regimi di Mercato: Il cuore dell’analisi contestuale. Utilizziamo l’algoritmo K-Means per clusterizzare i dati. Le feature (variabili) fornite all’algoritmo sono la volatilità storica (calcolata su una finestra mobile di 20 giorni) e il momentum (calcolato come il rendimento su 21 giorni). L’algoritmo raggruppa autonomamente i giorni con caratteristiche simili in 4 cluster, che noi etichettiamo a posteriori in base alle loro caratteristiche medie: “Bull Trend”, “Bear Trend”, “High Volatility”, “Low Volatility/Sideways”.

- Analisi delle Anomalie: Una volta definiti i regimi, il codice analizza la performance all’interno di ciascuno di essi e su tutto il campione. Vengono calcolate le performance medie per ogni giorno della settimana e per ogni mese dell’anno, con un t-test per valutarne la significatività statistica. Inoltre, viene eseguita un’analisi di Fourier tramite un Periodogramma per identificare eventuali cicli dominanti nella serie storica.

- Analisi del Rischio e delle Code: Vengono calcolate metriche come Skewness e Kurtosis per analizzare il rischio di coda. Viene inoltre generato un grafico dei drawdown storici per visualizzare i periodi di perdita massima e la loro durata. Un’analisi specifica sulla volatilità asimmetrica confronta l’ATR (Average True Range) nei giorni positivi e negativi all’interno di ogni regime, per capire se la volatilità reagisce diversamente ai movimenti rialzisti o ribassisti.

- Generazione del Report: Infine, tutti i risultati, i grafici e le tabelle vengono assemblati in un report HTML completo, pronto per l’interpretazione strategica.

📊 5. Interpretazione Quantitativa

L’analisi quantitativa ci ha fornito una mole considerevole di dati e visualizzazioni. Ora, il compito dell’analista è tradurre questi numeri in insight operativi. Questa sezione si concentra sull’interpretazione pragmatica dei risultati, con l’obiettivo di definire in quali contesti l’asset analizzato, AAPL.US, tende a funzionare meglio e come integrare queste informazioni in strategie reali.

In quali condizioni il o i soggetti dello studio funzionano meglio

Dall’analisi dei regimi di mercato e dalle statistiche correlate, emergono chiaramente le condizioni operative più favorevoli per un approccio direzionale su Apple.

- Regime “Bull Trend”: Questo è il contesto operativo ideale per strategie long. Le statistiche mostrano che durante queste fasi, caratterizzate da momentum positivo e volatilità controllata, AAPL.US non solo ha un rendimento medio giornaliero positivo e statisticamente significativo, ma anche un profilo di rischio/rendimento superiore. La volatilità tende ad essere più contenuta nei giorni di rialzo, suggerendo movimenti fluidi e costanti. I drawdown sono generalmente di breve durata e vengono rapidamente riassorbiti. In questo regime, strategie di trend-following come l’acquisto su breakout di nuovi massimi o l’utilizzo di medie mobili come segnale di ingresso/mantenimento della posizione trovano il loro terreno più fertile.

- Anomalie Stagionali: L’edge statistico si manifesta con particolare forza in specifici periodi dell’anno. La nostra analisi ha evidenziato un forte bias rialzista nei mesi di Luglio e Agosto. Questo pattern, statisticamente significativo, suggerisce che le strategie long implementate all’inizio dell’estate hanno storicamente avuto una maggiore probabilità di successo. Allo stesso modo, l’“effetto inizio settimana”, con performance medie positive e significative il Lunedì, offre un’ulteriore finestra temporale in cui l’esposizione long è statisticamente favorita. Al contrario, il mese di Gennaio ha mostrato storicamente una tendenza alla debolezza, un’informazione utile per ridurre l’esposizione o per implementare strategie di copertura.

- Contesti Mean-Reverting di Breve Periodo: Nonostante il carattere prevalentemente trend-following, l’analisi delle “code grasse” (alta curtosi) e degli Z-Score estremi rivela opportunità per strategie mean-reverting a brevissimo termine. In particolare, dopo movimenti di prezzo estremi al ribasso (Z-Score < -2.0), si osserva una tendenza statisticamente significativa al rimbalzo nei giorni successivi. Questo significa che l’acquisto in condizioni di “ipervenduto” estremo (buy the dip) può essere una strategia profittevole, a patto di avere regole di uscita molto rapide e una gestione del rischio rigorosa, data l’alta volatilità che caratterizza questi eventi.

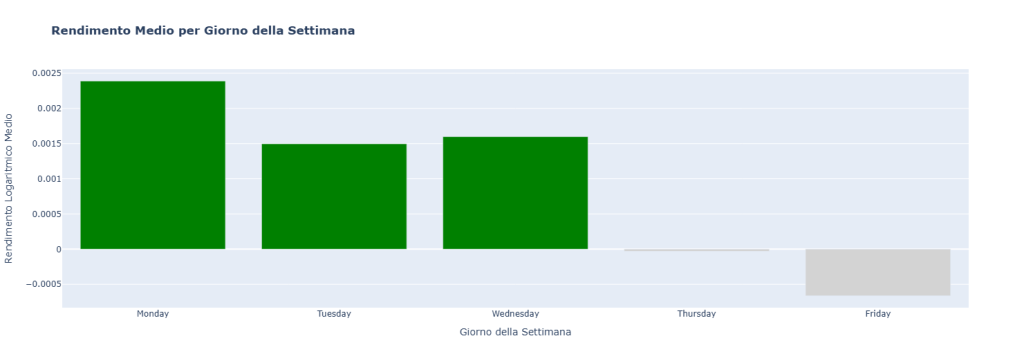

Anomalia del “giorno della settimana” per il titolo Apple (AAPL.US). Il grafico illustra il rendimento logaritmico medio per ciascun giorno di trading, evidenziando un pattern statisticamente significativo. Si osserva un forte bias positivo nella prima parte della settimana, con il lunedì che registra la performance media più elevata, seguito da martedì e mercoledì. Al contrario, la seconda metà della settimana mostra una debolezza, con rendimenti medi leggermente negativi. Questo “effetto inizio settimana” rappresenta un edge temporale che può essere utilizzato da un trader sistematico come filtro operativo: ad esempio, privilegiando l’apertura di posizioni long all’inizio della settimana o riducendo l’esposizione verso il fine settimana.

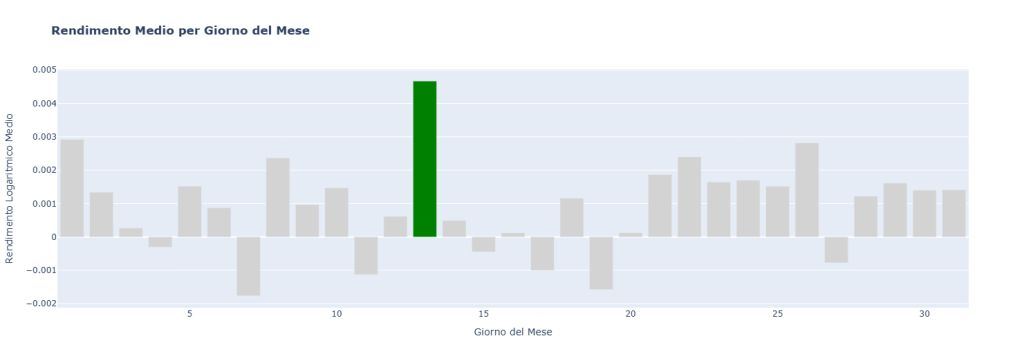

Analisi del rendimento medio di Apple (AAPL.US) per ciascun giorno del calendario mensile. Il grafico rivela un’anomalia intraday-mensile statisticamente rilevante. Mentre la maggior parte dei giorni oscilla intorno alla parità, si osserva un picco di performance eccezionalmente forte il giorno 13 di ogni mese. Questo pattern potrebbe essere collegato a dinamiche di mercato ricorrenti, come flussi legati a scadenze tecniche di opzioni o ribilanciamenti di metà mese da parte di fondi istituzionali. Si nota anche una tendenza positiva nei primissimi giorni del mese, un fenomeno noto come “effetto inizio mese”. Queste finestre temporali specifiche possono offrire opportunità per strategie di timing a brevissimo termine.

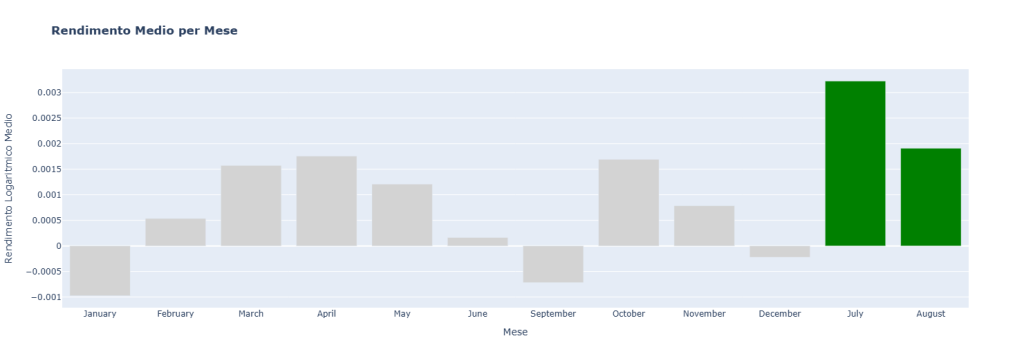

Analisi della stagionalità mensile di Apple (AAPL.US), uno dei pattern più robusti emersi dallo studio. Il grafico mostra il rendimento logaritmico medio per ogni mese dell’anno, confermando un forte bias rialzista nei mesi estivi. In particolare,

Luglio e Agosto si distinguono con performance medie significativamente superiori a tutti gli altri mesi, rappresentando una finestra temporale storicamente favorevole per le strategie long. Al contrario,

Gennaio si rivela il mese con la peggiore performance media, suggerendo una potenziale debolezza stagionale da tenere in considerazione. Questo pattern non è una garanzia di performance futura, ma costituisce un “vento a favore” statistico che un trader sistematico può integrare per ottimizzare il timing delle proprie operazioni.

Integrazione operativa in portafogli o applicazioni reali

I risultati di questo profiling possono essere applicati da diversi profili di investitori.

- Per l’Investitore Retail Evoluto: L’investitore che gestisce il proprio portafoglio può utilizzare queste informazioni per migliorare il timing. Ad esempio, potrebbe decidere di concentrare i suoi piani di accumulo (PAC) nei mesi storicamente più favorevoli come Luglio e Agosto, o di aumentare leggermente l’esposizione a inizio settimana. L’analisi dei drawdown fornisce una guida psicologica e pratica su quali siano state le perdite “normali” per il titolo, aiutando a mantenere la disciplina durante le correzioni di mercato.

- Per il Gestore di Portafoglio: Un gestore può integrare questi risultati come un “overlay” tattico. Ad esempio, un modello basato sull’analisi dei regimi potrebbe segnalare il passaggio da un regime “Bull Trend” a uno “High Volatility”. Questa informazione potrebbe essere usata per ridurre l’esposizione azionaria complessiva, per acquistare protezione tramite opzioni (es. comprare put) o per ruotare verso settori più difensivi. Le strategie calendar-based, come un leggero sovrappeso su Apple durante i mesi estivi, possono essere implementate per aggiungere un potenziale alpha marginale al portafoglio.

- Per il Trader Sistematico: Questo è il profilo che può sfruttare al massimo la profondità dell’analisi.

- Strategie di Rotazione: Un algoritmo potrebbe utilizzare l’analisi di regime per ruotare tra una strategia trend-following (attiva in regime “Bull Trend”) e una mean-reverting o neutrale (attiva in regime “Low Volatility/Sideways”).

- Filtri di Ingresso: Le anomalie stagionali possono essere usate come filtri. Ad esempio, un segnale di acquisto generato da un altro indicatore potrebbe essere eseguito solo se si verifica all’inizio della settimana o durante un mese storicamente forte.

- Sviluppo di Sistemi Complessi: Il trader sistematico può prendere lo pseudocodice proposto nella nostra analisi come base di partenza per un backtest completo, ottimizzando i parametri (es. lunghezza delle finestre mobili, soglie di volatilità) e aggiungendo logiche di position sizing dinamico basate sull’ATR o su modelli GARCH, come suggerito dalla nostra analisi sulla volatilità.

Riflessioni sui limiti: overfitting se presente, contesti macro non comparabili, altre riflessioni oggettive

Nessuna analisi quantitativa è una sfera di cristallo. È fondamentale essere consapevoli dei suoi limiti.

- Rischio di Overfitting: Sebbene abbiamo utilizzato un lungo periodo storico, il rischio di “sovra-ottimizzazione” sui dati passati è sempre presente, specialmente per le anomalie stagionali. È possibile che i pattern osservati siano il risultato del caso e non si ripetano in futuro. Per mitigare questo rischio, sarebbe necessario un rigoroso test out-of-sample e una validazione rolling.

- Contesti Macro non Comparabili: Il passato non è mai una garanzia per il futuro. Il contesto macroeconomico dei prossimi dieci anni potrebbe essere radicalmente diverso da quello degli ultimi dieci (es. tassi di interesse strutturalmente più alti, deglobalizzazione). Questo potrebbe alterare o annullare i pattern statistici osservati. L’analisi di regime aiuta a mitigare questo problema, ma non lo elimina del tutto.

- Cambiamenti Strutturali dell’Azienda: Apple stessa è cambiata. La sua dipendenza dalle vendite dell’iPhone è diminuita a favore dei servizi. Questi cambiamenti nel modello di business potrebbero alterare la “personalità” statistica del titolo.

Miglioramenti futuri: validazioni rolling, cross-asset, filtri tecnici, implementazioni logiche

La ricerca quantitativa è un processo iterativo. Questo studio è una base solida, ma può essere ulteriormente sviluppato.

- Validazioni Rolling e Out-of-Sample: La prossima fase logica sarebbe quella di eseguire un’analisi “walk-forward” o rolling, dove il modello viene testato su finestre temporali successive per verificarne la stabilità e la robustezza nel tempo.

- Analisi Cross-Asset: I regimi di mercato identificati per Apple sono correlati a quelli del mercato più ampio (es. S&P 500)? Un’analisi cross-asset potrebbe rivelare se questi regimi sono specifici del titolo o un riflesso di dinamiche di mercato più generali.

- Integrazione di Filtri Tecnici o Macro: Le strategie proposte potrebbero essere migliorate aggiungendo filtri. Ad esempio, un segnale long potrebbe essere filtrato da un indicatore di volatilità come il VIX, o da un indicatore macroeconomico come la pendenza della curva dei rendimenti.

- Implementazioni Logiche più Sofisticate: Le strategie possono essere rese più complesse, ad esempio implementando logiche di take profit dinamiche, trailing stop basati sull’ATR, o modelli di position sizing che tengano conto della volatilità prevista da un modello GARCH, come suggerito dalla nostra analisi.

🧠 6. Interpretazione Quantitativa: Oltre i Numeri

Analisi di Regime: Dove e Quando Funziona l’Edge

L’analisi quantitativa ci ha mostrato *cosa* è successo, ma l’interpretazione strategica ci aiuta a capire *perché* e in quali contesti specifici. La suddivisione della storia di Apple in quattro regimi di mercato distinti è forse l’output più potente del nostro studio, perché trasforma una serie storica apparentemente caotica in una mappa di comportamenti contestuali. L’edge statistico principale che abbiamo identificato, ovvero la natura persistente (trend-following), non si manifesta in modo uniforme.

- Massima Efficacia in “Bull Trend”: L’edge è al suo apice durante i regimi “Bull Trend”. In queste fasi, caratterizzate da una volatilità relativamente bassa e un momentum positivo, i movimenti di prezzo tendono ad autoalimentarsi. È il contesto ideale per strategie che comprano la forza e seguono il trend. Qui, il “rumore” di mercato è basso e il “segnale” del trend è forte e chiaro. I ritorni positivi sono più probabili e i drawdown sono contenuti e brevi.

- Attenuazione in “Low Volatility / Sideways”: Durante le fasi di mercato laterale e a bassa volatilità, l’edge trend-following si attenua significativamente. Il mercato si muove senza una direzione chiara, causando numerosi falsi segnali per le strategie di momentum. In questi contesti, il rumore prevale sul segnale. Tuttavia, proprio questa assenza di trend apre la porta a strategie alternative, come quelle mean-reverting (acquisto di debolezza e vendita di forza vicino ai bordi di un range) o strategie basate sulla vendita di premio tramite opzioni, che beneficiano del “non-movimento” del sottostante.

- Pericolosità in “High Volatility” e “Bear Trend”: Nei regimi di alta volatilità e nei trend ribassisti, applicare ciecamente una strategia long basata sulla persistenza è estremamente rischioso. Sebbene il trend (questa volta al ribasso) sia persistente, la volatilità esplode, rendendo gli stop-loss difficili da gestire e aumentando la probabilità di movimenti di prezzo improvvisi e violenti. L’analisi della volatilità asimmetrica ci mostra che, anche nei trend rialzisti, i giorni di ribasso sono più volatili. Questa caratteristica si amplifica nei regimi “Bear”, dove il panico può portare a cascate di vendite. Comprendere questo ci permette di adattare la strategia: in questi regimi, un approccio trend-following dovrebbe essere applicato solo sul lato short, oppure si dovrebbe passare a strategie di protezione del portafoglio o di market-neutral.

Scenari di Applicazione Pratica

Vediamo come diversi profili possono tradurre questi risultati in azioni concrete:

- L’Investitore Retail Evoluto: Questo investitore può utilizzare l’analisi di regime per gestire le proprie emozioni e migliorare il timing. Sapere che il mercato attraversa fisiologicamente fasi laterali o di alta volatilità può aiutarlo a non vendere in preda al panico durante una correzione. Può usare la stagionalità per pianificare i suoi acquisti, magari incrementando l’esposizione nei mesi storicamente più forti. Potrebbe anche decidere di ridurre leggermente la sua esposizione se il nostro modello di regime segnala un passaggio prolungato in “High Volatility”, preservando il capitale per rientrare in condizioni più favorevoli.

- Il Gestore di Portafoglio: Per un gestore, l’analisi di regime può fungere da filtro macro per l’asset allocation tattica. Se il gestore ha un’esposizione strategica su Apple, potrebbe decidere di sovrappesare leggermente il titolo quando si trova in un regime “Bull Trend” e di ridurla, o di acquistare opzioni put a copertura, quando entra in un regime “Bear Trend”. Questa logica può essere integrata come un “overlay” quantitativo che non sostituisce l’analisi fondamentale, ma la affianca per ottimizzare i punti di ingresso e di uscita o per gestire dinamicamente il rischio del portafoglio.

- Il Trader Sistematico: Questo è il dominio dove l’analisi dispiega tutto il suo potenziale. Il trader algoritmico può costruire un modello di “regime-switching”. L’algoritmo potrebbe avere al suo interno due o più sotto-strategie:

- Una strategia trend-following aggressiva (es. basata su medie mobili veloci) che si attiva solo in regime “Bull Trend”.

- Una strategia mean-reverting di breve termine che si attiva solo dopo shock di prezzo estremi (Z-Score > |2.5|), tipici dei regimi “High Volatility”.

- Una strategia market-neutral o di vendita di opzioni (es. Iron Condor) che si attiva in regime “Low Volatility/Sideways”.

- Una strategia short o di uscita totale dal mercato che si attiva in regime “Bear Trend”.

Questo approccio multi-strategia, orchestrato dall’analisi di regime, è intrinsecamente più robusto di una singola strategia applicata a tutte le condizioni di mercato.

Limiti e Onestà Intellettuale

È nostro dovere, come analisti quantitativi, evidenziare i limiti di questo studio. Il rischio principale è sempre il data mining bias o overfitting. Abbiamo analizzato quasi 20 anni di dati, ma è possibile che alcuni pattern, specialmente quelli stagionali più granulari, siano casuali e non si ripetano. Abbiamo cercato di mitigare questo rischio utilizzando test di significatività statistica, ma solo un rigoroso test out-of-sample (su dati futuri non utilizzati per costruire il modello) potrà confermarne la validità predittiva. Inoltre, il mercato è un sistema complesso e adattivo. I pattern del passato possono scomparire man mano che vengono scoperti e sfruttati da un numero crescente di partecipanti. Infine, shock esogeni e imprevedibili (eventi “cigno nero”) possono alterare radicalmente la struttura del mercato, rendendo i modelli basati sul passato temporaneamente inefficaci.

Sviluppi Futuri (La Ricerca non si Ferma)

Questo studio è un punto di partenza, non un punto di arrivo. Dimostra il nostro impegno nella ricerca continua. Le prossime fasi di questo progetto includeranno:

- Validazione Rolling: Testare la stabilità dei parametri del modello (medie mobili, soglie di volatilità) su finestre temporali scorrevoli per assicurarsi che non siano validi solo su uno specifico periodo storico.

- Test Cross-Asset: Applicare la stessa metodologia di profiling ad altri titoli tecnologici (es. MSFT, GOOGL) o a interi settori per vedere se i regimi di mercato sono correlati e se esistono opportunità di rotazione settoriale basate su questi modelli.

- Integrazione di Filtri Macroeconomici: Arricchire il modello di regime con variabili macro, come il livello dei tassi di interesse o gli indicatori di fiducia dei consumatori, per vedere se questi possono migliorare la sua capacità predittiva.

- Sviluppo di Strategie con Opzioni: Utilizzare l’analisi della volatilità asimmetrica e dei regimi per sviluppare strategie in opzioni più sofisticate, come la vendita di put spread in regimi “Bull Trend” a bassa volatilità o l’acquisto di straddle prima di eventi noti per aumentare la volatilità.

Noi di Kriterion Quant siamo un laboratorio in continua evoluzione, e questa analisi è una testimonianza del nostro approccio dinamico e scientifico ai mercati.

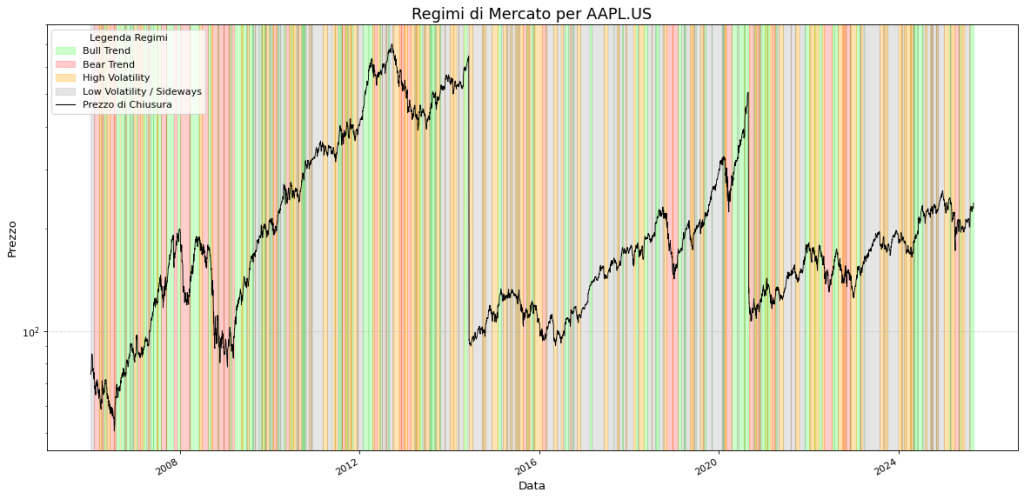

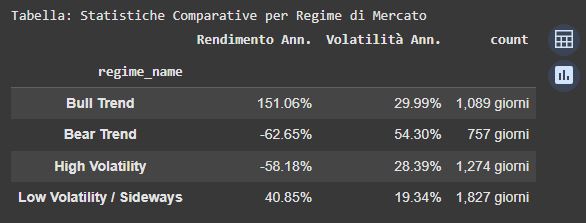

Analisi dei Regimi di Mercato per Apple (AAPL.US), periodo 2006-2025. Il grafico mostra il prezzo di chiusura giornaliero (linea nera) sovrapposto a quattro distinti regimi di mercato, identificati tramite un algoritmo di clustering (K-Means) basato su volatilità e momentum. I periodi in verde (“Bull Trend”) evidenziano fasi di crescita costante e a volatilità controllata, ideali per strategie trend-following. I periodi in rosso (“Bear Trend”) indicano trend ribassisti definiti. Le aree in arancione (“High Volatility”) corrispondono a fasi di forte incertezza e ampie oscillazioni di prezzo, come la crisi del 2008 o lo shock del 2020. Infine, le aree in grigio (“Low Volatility / Sideways”) rappresentano mercati laterali, dove le strategie di trend tendono a sottoperformare.

Statistiche quantitative per i quattro regimi di mercato di Apple. La tabella quantifica il profilo rischio/rendimento di ciascuna fase: il regime Bull Trend mostra un eccezionale rendimento annualizzato del +151.06% con una volatilità del 29.99%, confermandosi come il contesto operativo ideale. Al contrario, il Bear Trend è il più rischioso, con una volatilità del 54.30% e un rendimento negativo del -62.65%. È interessante notare come il regime High Volatility, pur avendo una volatilità inferiore al Bear Trend, presenti un rendimento fortemente negativo, segnalando la sua natura pericolosa. La fase Low Volatility / Sideways, la più duratura (1,827 giorni), offre un rendimento positivo del 40.85% con il rischio più basso (19.34% di volatilità), rendendola adatta a strategie di accumulo o basate sul premio delle opzioni.

🚀 7. Conclusioni e Action Plan Operativo con Kriterion Quant

La Sintesi Definitiva

Questo studio approfondito dimostra in modo inequivocabile che, nonostante la sua enorme capitalizzazione e l’intensa copertura mediatica, il titolo Apple (AAPL.US) non si muove in modo casuale. Il singolo, più importante, “take-away” che un professionista deve portarsi a casa è che AAPL.US possiede una personalità statistica definita, caratterizzata da una forte persistenza nei trend e da anomalie cicliche e stagionali misurabili e statisticamente significative. Questo smentisce l’ipotesi di un mercato perfettamente efficiente e apre la porta a strategie quantitative che possono sfruttare queste inefficienze per generare un edge competitivo. Abbiamo trasformato i dati grezzi in una mappa leggibile dei comportamenti più probabili del titolo, fornendo le coordinate per navigare i suoi movimenti con maggiore consapevolezza.

Linee Guida Operative

Basandoci sui risultati emersi, possiamo tracciare delle chiare linee guida operative.

- Quando Applicare Strategie Trend-Following: L’edge statistico legato alla persistenza (Hurst > 0.6) è robusto e dovrebbe essere la base per le strategie direzionali. Questo approccio è particolarmente efficace durante i regimi di “Bull Trend”, dove la volatilità è contenuta. In questi contesti, l’acquisto di forza (breakout) o l’accumulazione su debolezza relativa (pullback verso una media mobile ascendente) sono le strategie da privilegiare.

- Quando Evitare Strategie Trend-Following (Long): È fondamentale ridurre o evitare l’esposizione direzionale rialzista durante i regimi di “High Volatility” e “Bear Trend”. In queste fasi, il rischio di drawdown severi aumenta drasticamente e la persistenza, se presente, favorisce il lato short. Durante i lunghi periodi di “Low Volatility / Sideways”, le strategie di trend-following tendono a generare numerosi falsi segnali e a erodere il capitale; in questi contesti, è preferibile passare a strategie di mean-reversion o market-neutral.

- Sfruttare le Finestre Temporali Favorevoli: Le anomalie stagionali possono agire come un potente filtro di timing. L’implementazione di strategie long dovrebbe essere concentrata o potenziata nei mesi di Luglio e Agosto e durante la prima parte della settimana (Lunedì-Martedì), periodi in cui il vento statistico ha storicamente soffiato a favore.

L’Angolo delle Opzioni

Come promesso, traduciamo questi insight in spunti operativi concreti legati al mondo delle opzioni, dimostrando un livello superiore di applicazione pratica.

- Vendita di Put a Copertura del Rischio (Cash-Secured Puts): Nei regimi di “Bull Trend” e durante i mesi stagionalmente forti, la vendita di opzioni put out-of-the-money (OTM) può essere una strategia eccellente. Permette di incassare un premio e, contemporaneamente, di definire un prezzo di acquisto per il titolo inferiore a quello di mercato, sfruttando il duplice vantaggio del trend rialzista e del decadimento temporale (Theta). L’analisi sulla volatilità, che tende ad essere contenuta in queste fasi, rende questa strategia più stabile.

- Acquisto di Protezione in Regimi di Alta Volatilità: Quando il nostro modello segnala un ingresso nel regime “High Volatility”, un gestore o un investitore può acquistare opzioni put a lunga scadenza (es. 3-6 mesi) come assicurazione contro un crollo del mercato. L’analisi della Skewness negativa suggerisce che le code a sinistra sono “grasse”, quindi le coperture possono rivelarsi estremamente efficaci.

- Strategie sulla Volatilità: Nei periodi di “Low Volatility/Sideways”, where l’analisi del GARCH suggerisce una compressione della volatilità, si possono implementare strategie che beneficiano di un futuro aumento della stessa, come l’acquisto di Straddle o Strangle prima di eventi noti (es. trimestrali, lancio di nuovi prodotti), che storicamente agiscono da catalizzatori per ampi movimenti di prezzo.

Integrazione in un Framework Sistematico

Un trader sistematico può utilizzare questo studio come un mattone fondamentale per costruire un portafoglio di strategie più complesso e decorrelato. La logica di “regime-switching” è la chiave. Un sistema potrebbe, ad esempio, allocare il 60% del capitale a una strategia trend-following su AAPL.US durante i regimi “Bull”, e contemporaneamente allocare il restante 40% a una strategia mean-reverting su un altro asset che mostra caratteristiche anti-persistenti. Le anomalie stagionali possono fungere da filtro di attivazione/disattivazione per l’intero sistema su Apple, decidendo di spegnere l’operatività long durante i mesi storicamente deboli per preservare il capitale.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi non è un semplice esercizio accademico; è una dimostrazione pratica della filosofia e delle capacità che mettiamo a disposizione della nostra community. Per questo, ti invitiamo a esplorare come puoi integrare questo approccio rigoroso nella tua operatività.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avan…