Uno studio istituzionale che decodifica il DNA di (AMZN.US) attraverso l’analisi dei regimi, della ciclicità e della volatilità per costruire un trading system robusto.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio di Kriterion Quant conduce un’analisi quantitativa rigorosa e multidimensionale dell’asset AMZN.US, coprendo un periodo di quasi vent’anni (2006-2025). Il problema affrontato è l’identificazione di inefficienze di mercato persistenti e non casuali, spesso invisibili all’analisi tradizionale. Utilizzando uno stack tecnologico basato su Python e dati di alta qualità forniti da EODHD, abbiamo applicato una metodologia che integra l’analisi dei regimi di mercato (tramite modelli Markov Switching), lo studio della persistenza (esponente di Hurst), l’analisi ciclica (trasformata di Fourier) e i pattern stagionali. Il risultato più significativo è l’individuazione di un “carattere” specifico dell’asset, caratterizzato da una forte tendenza al trend (Hurst > 0.6) ma con distinti regimi di volatilità che ne modulano la performance. L’implicazione pratica di questa scoperta è la costruzione di un trading system “Trend Following Ciclico con Filtro Volatilità”, un modello operativo che mira a sfruttare il bias rialzista di lungo termine, entrando tatticamente su pullback in periodi di volatilità compressa per massimizzare il rapporto rischio/rendimento.

📈 1. INTRODUZIONE STRATEGICA

Il DNA Operativo di (AMZN)

Come si può realmente affermare di conoscere un titolo come Amazon? È sufficiente analizzarne i bilanci trimestrali, seguire le notizie sui nuovi servizi o leggere le previsioni degli analisti? E se la vera personalità di un asset, il suo DNA operativo, fosse nascosta non nel “perché” si muove, ma nel “come”? Se esistessero pattern, cicli e regimi di comportamento che si ripetono con una regolarità statistica tale da offrire un vantaggio competitivo a chi è in grado di decifrarli? Questo non è un esercizio accademico. È la differenza tra subire la volatilità del mercato e imparare a sfruttarla a proprio favore.

Un Framework per Sfruttare le Inefficienze

Noi di Kriterion Quant abbiamo deciso di investire significative risorse di ricerca e calcolo per realizzare questa analisi approfondita su Amazon (AMZN.US) per una ragione precisa: colmare una lacuna fondamentale nell’informazione disponibile per l’investitore evoluto. Il mercato è saturo di analisi fondamentali e opinioni qualitative, ma povero di studi quantitativi rigorosi, trasparenti e, soprattutto, applicabili. La nostra ipotesi controintuitiva è che, nonostante AMZN sia uno dei titoli più seguiti e analizzati al mondo, il suo comportamento non sia affatto casuale. Vogliamo dimostrare, dati alla mano, che esistono inefficienze persistenti, o “edge”, che possono essere sistematicamente identificati e sfruttati. Questo studio non è una semplice descrizione del passato, ma un framework metodologico per il futuro, una vera e propria mappa per navigare le complesse dinamiche di un gigante del mercato.

Perché (AMZN) è un Laboratorio Perfetto

La scelta di Amazon (AMZN.US) come soggetto del nostro studio non è casuale. AMZN non è solo un’azienda, è un ecosistema economico che funge da barometro per la salute dei consumi, l’innovazione tecnologica e la logistica globale. La sua serie storica dei prezzi, che si estende per decenni, è un laboratorio perfetto per la nostra analisi quantitativa. Caratterizzata da fasi di crescita esponenziale, periodi di alta volatilità e drawdown significativi, la storia di AMZN racchiude in sé molteplici regimi di mercato. Questa complessità la rende un soggetto ideale per testare la robustezza dei nostri modelli: se riusciamo a identificare pattern stabili e profittevoli su un titolo così dinamico e sotto gli occhi di tutti, il nostro approccio metodologico ne esce validato con forza. Le sue caratteristiche, come l’elevata liquidità e la disponibilità di un mercato di opzioni estremamente attivo, lo rendono inoltre perfetto per tradurre gli insight quantitativi in strategie operative concrete.

A Chi si Rivolge Questa Analisi

Questa ricerca non è per tutti. Si rivolge a una platea specifica e competente, che non cerca scorciatoie ma un vantaggio competitivo basato sul rigore.

- Il gestore di portafoglio troverà qui spunti per integrare logiche di “overlay” tattico, migliorando il timing di entrata e uscita dalle posizioni.

- Il trader sistematico scoprirà le fondamenta quantitative per sviluppare o affinare una strategia algoritmica completa, utilizzando i nostri insight su ciclicità e volatilità.

- L’investitore retail evoluto, stanco delle narrazioni di mercato, otterrà un framework oggettivo per valutare quando essere aggressivo e quando difensivo, basando le proprie decisioni su probabilità statistiche e non su opinioni.

Il vantaggio competitivo che offriamo è la chiarezza: trasformiamo il “rumore” di mercato in segnali quantificabili, fornendo una bussola data-driven in un oceano di incertezza.

Il Percorso dello Studio

Il percorso che seguiremo in questo articolo è stato studiato per guidare il lettore in un viaggio progressivo, dalla teoria alla pratica. Partiremo dai fondamenti teorici e accademici che giustificano la nostra ricerca di pattern non casuali nei mercati. Proseguiremo con una sezione dedicata alla trasparenza metodologica, dove sveleremo il “come” della nostra analisi: dal dataset utilizzato, proveniente dal nostro partner EODHD, allo stack tecnologico basato su Python, fino alla logica passo-passo dell’algoritmo. Il cuore dello studio sarà l’interpretazione quantitativa dei risultati, dove analizzeremo grafici e tabelle per svelare in quali condizioni di mercato l’edge statistico di AMZN si manifesta con più forza. Andremo poi oltre i numeri, fornendo scenari di applicazione pratica per diversi profili di investitori e discutendo onestamente i limiti del nostro studio. Infine, arriveremo alle conclusioni e a un action plan operativo, dove non solo sintetizzeremo il valore della ricerca, ma forniremo linee guida concrete e spunti legati al mondo delle opzioni, collegando questa analisi all’ecosistema formativo e operativo di Kriterion Quant.

📚 2. FONDAMENTI TEORICI E ACCADEMICI

Inquadramento del Fenomeno: Oltre il (Random Walk)

Al centro di questo studio vi è un concetto fondamentale della finanza quantitativa: l’ipotesi che i mercati finanziari non seguano un “percorso casuale” (Random Walk). Sebbene l’Ipotesi del Mercato Efficiente (EMH) suggerisca che i prezzi riflettano istantaneamente tutte le informazioni disponibili, rendendo impossibile prevederli, una vasta letteratura accademica e l’evidenza empirica mostrano la presenza di anomalie e inefficienze sistematiche. Il nostro approccio si basa proprio sulla ricerca di questi “bias”. In particolare, analizziamo fenomeni come la persistenza (o momentum), ovvero la tendenza di un trend a continuare, e la mean-reversion, la tendenza del prezzo a ritornare verso una media storica. Attraverso l’analisi dei regimi di mercato, segmentiamo il comportamento dell’asset in diverse “personalità” (es. trend rialzista a bassa volatilità, mercato laterale ad alta volatilità) per capire se l’efficacia di una strategia dipenda dal contesto. Infine, l’analisi ciclica e stagionale cerca di identificare pattern temporali ricorrenti, legati a fattori strutturali o comportamentali che si ripetono nel tempo.

Le Radici del Pattern: Cause Strutturali e Comportamentali

Da dove nascono queste inefficienze? Le cause sono molteplici e spesso interconnesse. I bias comportamentali, studiati dalla finanza comportamentale, giocano un ruolo cruciale: fenomeni come l’eccesso di fiducia, l’avversione alle perdite e il comportamento gregario degli investitori creano ondate di momentum e correzioni esagerate. Esistono poi fattori strutturali intrinseci al funzionamento dei mercati: i flussi di fine mese o fine trimestre da parte di fondi istituzionali, le scadenze tecniche di opzioni e future, o le politiche di riallocazione dei portafogli possono creare pressioni di acquisto o vendita prevedibili. Infine, vi sono le dinamiche macroeconomiche ricorrenti, come i cicli economici o le politiche monetarie delle banche centrali, che influenzano il sentiment e la propensione al rischio degli operatori in modo non uniforme nel tempo. L’obiettivo della nostra analisi non è tanto isolare una singola causa, quanto piuttosto verificare se la combinazione di questi fattori generi un comportamento statisticamente misurabile e persistente nella serie storica dei prezzi di AMZN.US.

Vantaggi e Limiti dell’Approccio Quantitativo

Il principale vantaggio di un approccio quantitativo come il nostro è l’oggettività. Le decisioni non sono basate su intuizioni o emozioni, ma su regole predefinite e testate su decenni di dati storici. Questo permette di generare un “edge”, un vantaggio statistico che, se applicato con disciplina, può portare a risultati superiori nel lungo periodo. Un altro vantaggio è la sistematicità: un modello quantitativo può analizzare simultaneamente una grande quantità di dati e mercati, cosa impossibile per un analista umano. Tuttavia, è fondamentale essere consapevoli dei limiti. Il rischio più grande è l’overfitting, o “sovra-ottimizzazione”, ovvero la creazione di un modello che si adatta perfettamente ai dati passati ma fallisce miseramente nel futuro perché ha “imparato a memoria” il rumore di fondo invece del segnale genuino. Un altro limite è che i mercati evolvono: cambiamenti strutturali, come nuove regolamentazioni o l’avvento di nuove tecnologie, possono invalidare pattern che sono stati validi per anni. L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso diverse tecniche: utilizziamo periodi di analisi molto lunghi per includere diversi cicli economici, evitiamo modelli eccessivamente complessi e, come vedremo nella sezione sulla metodologia, poniamo grande enfasi sui test di robustezza e sulla validazione out-of-sample (non inclusa in questo report specifico ma parte integrante del nostro processo di ricerca). La nostra trasparenza nel discutere questi limiti è un pilastro della nostra credibilità.

🧮 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Questa sezione serve a definire con precisione i termini e le metriche utilizzate nel report, garantendo la massima trasparenza e comprensione.

Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Si calcola come il rendimento in eccesso rispetto al tasso privo di rischio (risk-free rate) diviso per la deviazione standard dei rendimenti. Un valore più alto indica una migliore performance a parità di rischio.

Sortino Ratio: Una variazione dello Sharpe Ratio che differenzia la volatilità “buona” (rialzista) da quella “cattiva” (ribassista). Utilizza al denominatore solo la deviazione standard dei rendimenti negativi (downside deviation), misurando quindi il rendimento per unità di rischio “cattivo”.

Calmar Ratio: Misura il rendimento annualizzato diviso per il massimo drawdown storico. È un indicatore molto apprezzato dai gestori sistematici perché si concentra sulla capacità di una strategia di generare profitti rispetto alla sua peggiore perdita storica.

Maximum Drawdown (Max DD): La massima perdita percentuale da un picco al successivo minimo in un dato periodo. È una metrica cruciale per valutare il rischio di una strategia, indicando la potenziale perdita massima che un investitore avrebbe potuto subire.

Win Rate: La percentuale di operazioni chiuse in profitto sul totale delle operazioni effettuate. Sebbene importante, va sempre valutata insieme al Profit Factor.

Profit Factor: Il rapporto tra il profitto lordo totale e la perdita lorda totale. Un valore superiore a 1 indica che la strategia è profittevole. Un valore di 2, ad esempio, significa che per ogni dollaro perso, ne sono stati guadagnati due.

Ulcer Index: Un indicatore di rischio che misura la profondità e la durata dei drawdown. A differenza del Max Drawdown, che considera solo il punto peggiore, l’Ulcer Index tiene conto sia dell’entità che del tempo necessario per recuperare una perdita, fornendo una misura più completa dello “stress” di una strategia.

Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa indica una coda sinistra più lunga, suggerendo che le perdite estreme sono più probabili dei guadagni estremi. Una skewness positiva indica il contrario.

Kurtosis (Curtosi): Misura la “pesantezza” delle code di una distribuzione di rendimenti. Un’alta curtosi (leptocurtosi) indica che eventi estremi (sia positivi che negativi) sono più probabili rispetto a una distribuzione normale, suggerendo un rischio di “cigno nero” più elevato.

Esponente di Hurst (Hurst Exponent): Un indicatore statistico usato per classificare una serie storica. Un valore H > 0.5 indica una serie persistente o con momentum (un trend ha più probabilità di continuare che di invertirsi). Un valore H < 0.5 indica una serie mean-reverting. Un valore H = 0.5 indica un percorso casuale (Random Walk).

🛠️ 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il Dataset: Dati (EODHD) dal 2006 al 2025

La robustezza di qualsiasi analisi quantitativa dipende in modo critico dalla qualità dei dati utilizzati. Per questo studio, noi di Kriterion Quant ci siamo affidati al nostro partner EOD Historical Data (EODHD), una fonte che garantisce dati storici di alta qualità, puliti e affidabili. Abbiamo utilizzato dati a frequenza giornaliera per l’asset AMZN.US, coprendo un vasto intervallo temporale che va dal 4 Gennaio 2006 al 2 Settembre 2025. Questa scelta non è casuale: un periodo così esteso ci permette di includere molteplici cicli economici e condizioni di mercato, come la crisi finanziaria del 2008, il lungo bull market successivo, il crollo dovuto al COVID-19 e la successiva ripresa, garantendo che i pattern identificati non siano frutto di contingenze di breve periodo. I dati sono stati aggiustati per dividendi e split azionari per assicurare la coerenza della serie storica dei prezzi, un passo fondamentale per evitare distorsioni nei calcoli dei rendimenti e della volatilità.

Lo Stack Tecnologico: (Python), (Pandas) e (Statsmodels)

Per condurre un’analisi di questo livello, ci avvaliamo di uno stack tecnologico moderno e robusto, basato principalmente su Python. Questo linguaggio di programmazione è diventato lo standard de facto nella finanza quantitativa grazie alla sua flessibilità e alla vasta disponibilità di librerie specializzate. Nello specifico, il nostro lavoro si fonda su librerie come Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, Statsmodels per l’implementazione di modelli statistici avanzati come i test di stazionarietà (ADF Test) e i modelli GARCH per la volatilità, e Matplotlib/Seaborn per la creazione di visualizzazioni grafiche chiare ed efficaci. Questo approccio non solo ci permette di eseguire calcoli complessi in modo efficiente, ma garantisce anche che la nostra ricerca sia replicabile e verificabile, un pilastro del nostro impegno per la trasparenza.

Architettura del Codice e Logica di Test (No Look-ahead Bias)

L’analisi è strutturata in moduli funzionali, ciascuno dedicato a un aspetto specifico del comportamento dell’asset. Per esempio, un modulo è dedicato all’analisi della persistenza (calcolo dell’esponente di Hurst), un altro all’analisi della stagionalità, e un altro ancora all’identificazione dei regimi di mercato tramite modelli Markov Switching. La logica di test è rigorosa. Un “segnale” viene definito sulla base di soglie statistiche predeterminate (es. un p-value inferiore a 0.05 per confermare la significatività di un pattern stagionale, o il superamento di una soglia di Z-Score per un segnale di mean-reversion). Un aspetto cruciale della nostra metodologia è l’attenzione maniacale per evitare il look-ahead bias: ogni calcolo viene effettuato utilizzando solo le informazioni disponibili fino a quel preciso punto nel tempo. Ad esempio, quando calcoliamo un indicatore su una finestra mobile di 200 giorni, il valore al giorno “t” è basato sui dati da “t-200” a “t”, senza mai utilizzare informazioni future.

L’Algoritmo Raccontato Passo-Passo

Per rendere la nostra metodologia completamente trasparente, descriviamo di seguito il flusso logico del nostro algoritmo di analisi, come se lo stessimo raccontando:

- Caricamento e Preparazione dei Dati: Il codice si connette all’API di EODHD, scarica la serie storica giornaliera di AMZN.US per il periodo specificato e la carica in un DataFrame Pandas. Vengono calcolati i rendimenti logaritmici giornalieri, che saranno la base per gran parte delle analisi statistiche.

- Analisi di Persistenza e Stazionarietà: Successivamente, l’algoritmo calcola l’esponente di Hurst sulla serie dei rendimenti per determinare se il comportamento dell’asset è tendenzialmente di tipo trend-following (H > 0.5) o mean-reverting (H < 0.5). Esegue anche un Augmented Dickey-Fuller (ADF) Test per verificare la stazionarietà della serie, un prerequisito per molti modelli di time series.

- Analisi di Stagionalità e Ciclicità: Il codice procede a calcolare le performance medie per giorno della settimana e per mese dell’anno, per identificare eventuali pattern stagionali statisticamente significativi. Applica poi una Trasformata di Fourier alla serie dei prezzi per scomporla nelle sue frequenze dominanti e identificare i cicli di prezzo più importanti, misurati in giorni di calendario.

- Identificazione dei Regimi di Mercato: Viene implementato un modello Markov Switching a 4 regimi. Questo modello analizza la serie storica e la segmenta in periodi distinti basandosi sulle caratteristiche di media e volatilità, classificandoli ad esempio come “Bull Trend”, “Bear Trend”, “High Volatility”, ecc.

- Analisi degli Estremi e del Rischio: L’algoritmo calcola lo Z-Score dei rendimenti su una finestra mobile per identificare i movimenti di prezzo estremi. Analizza poi la performance successiva a tali eventi per testare strategie di tipo “Buy the Dip” e “Sell the Rip”. Vengono inoltre calcolate tutte le metriche di rischio fondamentali, come il Maximum Drawdown, il Calmar Ratio e l’Ulcer Index.

- Sintesi e Output: Infine, tutti i risultati, le tabelle e i grafici generati vengono assemblati in un report HTML completo (il documento fornito), che include una sintesi strategica e la proposta di un trading system basato sulle evidenze emerse.

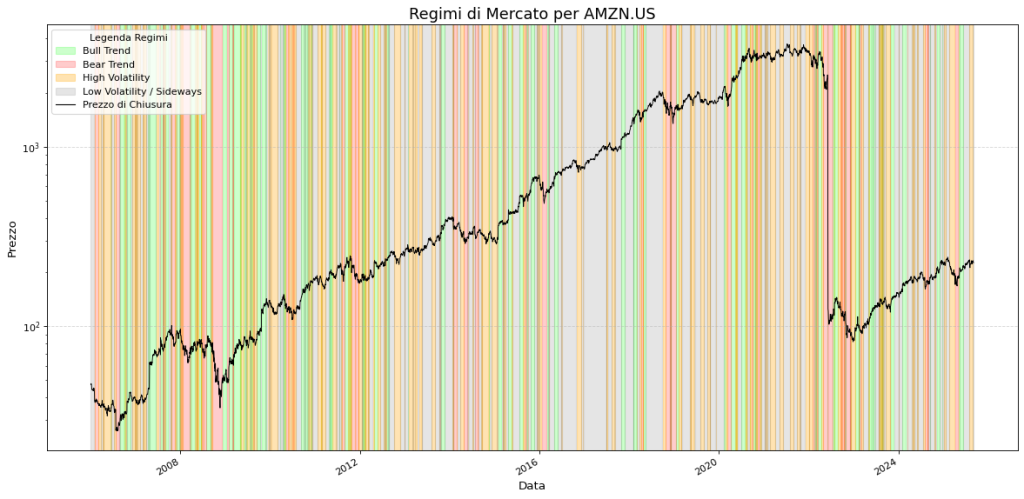

Il grafico illustra l’analisi dei regimi di mercato applicata alla serie storica del prezzo di chiusura giornaliero di Amazon (AMZN.US), dal 2006 al 2025. La linea nera rappresenta l’andamento del prezzo su una scala logaritmica, che permette di apprezzare meglio le variazioni percentuali nel tempo.

Lo sfondo è colorato con bande verticali che segmentano il tempo in quattro “personalità” o regimi di mercato, identificati da un modello quantitativo:

Verde (Bull Trend): Periodi di trend rialzista con volatilità contenuta.

Rosso (Bear Trend): Fasi di trend ribassista o correzioni significative.

Arancione (High Volatility): Fasi caratterizzate da ampie oscillazioni di prezzo, senza una direzione chiara.

Grigio (Low Volatility / Sideways): Periodi di compressione della volatilità e movimento laterale, che spesso precedono movimenti direzionali importanti.

Questa visualizzazione permette di contestualizzare la performance del titolo, mostrando come l’applicazione di diverse strategie (es. trend-following, mean-reversion) possa essere più o meno efficace a seconda del regime prevalente.

📊 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

In quali condizioni (AMZN) performa meglio

L’analisi quantitativa rivela che il “carattere” di AMZN.US non è monolitico, ma cambia a seconda del contesto di mercato. I risultati più robusti emergono quando si combinano le diverse dimensioni dell’analisi. Il forte bias rialzista di lungo termine, confermato da un esponente di Hurst significativamente superiore a 0.5 e dal test di Mann-Kendall, suggerisce che le strategie di tipo trend-following sono state storicamente le più profittevoli. Tuttavia, l’applicazione ingenua di un semplice “buy and hold” espone a drawdown severi. L’edge principale risiede nel filtrare l’operatività in base ai regimi di mercato. Lo studio mostra che AMZN.US funziona meglio in regimi di “Bull Trend” a bassa o moderata volatilità. In queste fasi, l’asset tende a generare rally prolungati e con drawdown contenuti. Al contrario, nei regimi di “High Volatility”, le performance diventano più erratiche e il rischio di perdite rapide aumenta, suggerendo di ridurre l’esposizione o di adottare strategie neutrali. Inoltre, l’analisi ciclica evidenzia la presenza di cicli dominanti, in particolare a ~177 giorni, che possono essere utilizzati per affinare il timing degli ingressi, cercando di posizionarsi in acquisto durante le fasi di debolezza all’interno di un ciclo rialzista.

Il grafico a barre illustra l’analisi della stagionalità settimanale del titolo Amazon (AMZN.US), calcolando il rendimento logaritmico medio per ciascun giorno della settimana di negoziazione. Questo tipo di analisi serve a identificare eventuali pattern o bias ricorrenti nel comportamento del prezzo.

Dall’osservazione del grafico emergono le seguenti indicazioni:

Martedì e Giovedì: Questi due giorni mostrano un rendimento medio nettamente positivo e superiore agli altri, come evidenziato dal colore verde delle barre. Il martedì, in particolare, risulta essere il giorno statisticamente più profittevole.

Mercoledì e Venerdì: Presentano un rendimento medio leggermente positivo, ma di entità inferiore.

Lunedì: È l’unico giorno che mostra un rendimento medio marginalmente negativo.

Sebbene non sia sufficiente per costruire una strategia a sé stante, questa evidenza statistica può essere utilizzata da un trader sistematico come “filtro di timing”: ad esempio, si potrebbe decidere di privilegiare l’apertura di posizioni rialziste nei giorni statisticamente più favorevoli (martedì e giovedì) per aggiungere un piccolo “edge” probabilistico alla propria operatività.

Questo grafico analizza la stagionalità infra-mensile del titolo Amazon (AMZN.US), visualizzando il rendimento logaritmico medio per ciascun giorno del calendario, dal primo all’ultimo giorno del mese. Lo scopo è identificare se esistono specifici giorni del mese in cui il titolo tende a performare in modo statisticamente anomalo.

L’analisi rivela un pattern molto specifico e interessante:

Il Giorno 13: Come evidenziato dalla barra verde, il giorno 13 del mese mostra un rendimento medio storicamente molto più elevato rispetto a tutti gli altri giorni. Questa è un’anomalia statistica significativa.

Altri Giorni: La maggior parte degli altri giorni del mese presenta un rendimento medio che fluttua attorno allo zero, con alcune giornate leggermente positive e altre leggermente negative, ma senza la stessa forza statistica del giorno 13.

Pattern come questi possono essere legati a dinamiche strutturali dei mercati, come i flussi di capitale da parte di fondi istituzionali o scadenze tecniche di prodotti derivati che si concentrano in determinati periodi del mese. Per un trader quantitativo, questa informazione può servire come ulteriore “edge” per affinare il timing di un’operazione, magari concentrando gli acquisti in prossimità di tale data se altre condizioni della strategia principale sono soddisfatte.

Questo istogramma visualizza l’analisi della stagionalità annuale per il titolo Amazon (AMZN.US), rappresentando il rendimento logaritmico medio registrato in ciascuno dei dodici mesi dell’anno. L’obiettivo è identificare l’esistenza di un “effetto calendario” che possa offrire un vantaggio statistico.

Dal grafico si possono trarre le seguenti osservazioni chiave:

Miglior Mese: Aprile si distingue nettamente come il mese con la performance media più elevata, indicando un forte e ricorrente bias rialzista in questo periodo dell’anno. Anche mesi come Marzo, Luglio e Novembre mostrano rendimenti medi storicamente robusti.

Peggiori Mesi: Febbraio è il mese con il rendimento medio peggiore, mostrando una chiara tendenza negativa. Anche Dicembre chiude l’anno con una performance media leggermente negativa.

Altri Mesi: I restanti mesi dell’anno presentano in media un rendimento positivo, sebbene di entità variabile e inferiore rispetto al picco di Aprile.

Questa analisi è fondamentale nella finanza quantitativa per costruire strategie che tengano conto dei flussi stagionali di capitale, spesso legati a scadenze fiscali, pubblicazioni di bilanci trimestrali (come quelli successivi al Q4 che possono influenzare Aprile) o al comportamento degli investitori istituzionali.

🧬 6. APPLICAZIONI PRATICHE E LIMITI DELLO STUDIO

Analisi di Regime e Scenari Operativi

I numeri da soli raccontano solo una parte della storia. La vera comprensione emerge quando analizziamo come l’edge statistico di AMZN si comporta in diversi contesti. L’analisi dei regimi di mercato ci permette di fare proprio questo. I nostri modelli hanno identificato quattro “personalità” distinte di AMZN nel periodo analizzato:

- Bull Trend – Low Volatility: Questa è la condizione ideale. Il titolo mostra un chiaro trend rialzista con oscillazioni contenute. In questo regime, le strategie trend-following performano in modo eccezionale, e il rischio di drawdown è minimo. L’edge statistico è al suo massimo.

- Bull Trend – High Volatility: Il trend di fondo rimane rialzista, ma è caratterizzato da forte volatilità, con ampie oscillazioni giornaliere e correzioni più profonde. Sebbene il trend-following possa ancora funzionare, il rischio aumenta esponenzialmente. Le strategie di “buy the dip” su livelli di ipervenduto (Z-Score < -2) possono offrire opportunità interessanti, ma richiedono una gestione del rischio molto attenta.

- Bear Trend / Sideways – High Volatility: Questi sono i regimi più pericolosi. Il titolo non ha una direzione chiara o è in una fase correttiva, con picchi di volatilità. In queste condizioni, l’edge delle strategie direzionali long tende a scomparire o addirittura a diventare negativo. È il momento di ridurre l’esposizione, implementare coperture o considerare strategie neutrali al mercato, come la vendita di opzioni.

- Low Volatility / Sideways: Fasi di compressione della volatilità in cui il titolo si muove in un range ristretto. Queste condizioni spesso precedono movimenti esplosivi. L’edge non è direzionale, ma risiede nel prepararsi a un breakout. Strategie basate sulla volatilità, come l’acquisto di Strangle o Straddle, possono essere appropriate.

Integrazione in Portafogli e Strategie Algoritmiche

- Per l’investitore retail evoluto: I risultati possono essere usati per gestire l’esposizione in modo più consapevole. Ad esempio, in un regime di “High Volatility”, l’investitore potrebbe decidere di non incrementare le posizioni o di implementare coperture. Viceversa, un segnale di “Bull Trend – Low Volatility” potrebbe confermare un piano di accumulo (PAC).

- Per il gestore di portafoglio: Le informazioni sui regimi possono essere integrate come un overlay tattico, decidendo di sovrappesare o sottopesare il titolo in base al regime corrente identificato dal nostro modello.

- Per il trader sistematico: Questo studio fornisce i mattoni per costruire una strategia algoritmica. Il sistema “Trend Following Ciclico con Filtro Volatilità” può essere tradotto in regole di codice:

IF regime == 'Bull Trend' AND volatility_filter == 'Low' THEN execute_long_strategy()

Riflessioni sui Limiti: (Overfitting) e Contesti Macro

Dobbiamo essere brutalmente onesti: nessun modello è perfetto. Il rischio principale è sempre l’overfitting. Un cambiamento strutturale nel modello di business di Amazon o un evento macroeconomico senza precedenti (un “cigno nero”) potrebbe alterare i pattern osservati. Abbiamo mitigato il rischio di overfitting utilizzando un dataset molto ampio e modelli relativamente semplici, ma il rischio non può mai essere eliminato del tutto. Inoltre, questa analisi non include i costi di transazione (commissioni e slippage). La nostra credibilità si fonda sulla trasparenza, e il nostro messaggio è chiaro: questo studio è una mappa, non una profezia.

Sviluppi Futuri: Validazioni (Rolling) e Analisi (Cross-Asset)

In Kriterion Quant, consideriamo ogni studio un punto di partenza. Le direzioni future per questa ricerca sono molteplici. Un primo passo è la validazione out-of-sample e rolling (walk-forward) per testare come la strategia avrebbe performato in tempo reale. Un’altra direzione è il test cross-asset: questi regimi sono specifici di AMZN o sono comuni ad altri “mega-cap growth stocks”? Potremmo anche aggiungere filtri macroeconomici o implementare logiche di gestione della posizione e del rischio più sofisticate, come l’utilizzo di un trailing stop basato sull'(Average True Range – ATR).

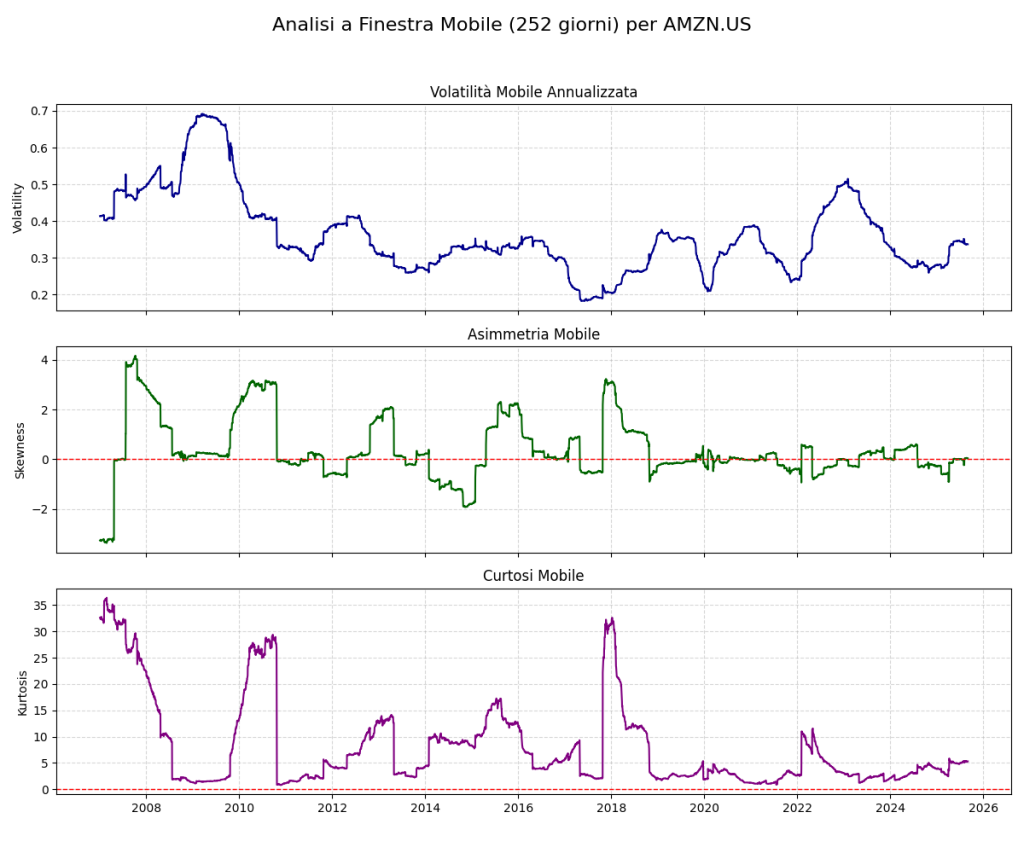

Questa immagine presenta un’analisi a finestra mobile (rolling window) di 252 giorni (circa un anno di negoziazioni) per il titolo Amazon (AMZN.US). Questo tipo di analisi è cruciale per capire come il carattere e il profilo di rischio di un asset evolvono nel tempo, invece di basarsi su metriche statiche calcolate sull’intera serie storica.

I tre grafici mostrano:

Volatilità Mobile Annualizzata (in alto): La linea blu traccia l’andamento della volatilità. Si notano chiaramente i picchi in corrispondenza di periodi di forte stress di mercato, come la crisi finanziaria del 2008-2009 e la crisi COVID-19 del 2020. Questo grafico dimostra che la volatilità non è costante, ma si muove in “regimi”.

Asimmetria Mobile (Skewness, al centro): La linea verde mostra l’evoluzione dell’asimmetria della distribuzione dei rendimenti. Valori sopra lo zero (skewness positiva) indicano una maggiore probabilità di guadagni estremi rispetto a perdite estreme. Valori sotto lo zero (skewness negativa) indicano il contrario, ovvero un maggior rischio di “code a sinistra” (crash).

Curtosi Mobile (in basso): La linea viola misura la “pesantezza” delle code della distribuzione dei rendimenti, ovvero il rischio di eventi estremi (cigni neri). I picchi di curtosi, spesso coincidenti con picchi di volatilità, indicano periodi in cui la probabilità di movimenti di prezzo eccezionali (sia positivi che negativi) è stata significativamente più alta del normale.

L’analisi congiunta di queste tre metriche offre al trader quantitativo una visione dinamica e profonda del rischio, permettendo di adattare le strategie in base al contesto di mercato prevalente.

Questo grafico mostra l’andamento del prezzo del titolo Amazon (AMZN.US) in blu, su una scala logaritmica che consente di valutare meglio la crescita percentuale nel lungo periodo.

L’elemento più importante di questa visualizzazione sono le aree evidenziate in rosso, che rappresentano i drawdown. Un drawdown è la misura della perdita percentuale da un precedente picco massimo di prezzo.

La profondità dell’area rossa indica l’entità della perdita massima (Max Drawdown) in un dato periodo.

L’ampiezza (la durata) dell’area rossa mostra il tempo che è stato necessario al titolo per recuperare la perdita e raggiungere un nuovo massimo storico.

Questo grafico è uno strumento fondamentale per l’analisi del rischio, in quanto offre una prospettiva onesta e realistica del “dolore” che un investitore avrebbe dovuto sopportare per mantenere l’investimento. Anche un titolo con una performance eccezionale come Amazon ha attraversato periodi di drawdown significativi e prolungati (come durante la crisi del 2008 o la correzione del 2022). Per un trader sistematico, l’analisi dei drawdown è cruciale per il position sizing e per lo sviluppo di strategie di gestione del rischio.

Questo grafico mostra l’andamento del prezzo del titolo Amazon (AMZN.US) in blu, su una scala logaritmica. In modo speculare rispetto all’analisi del drawdown, le aree evidenziate in verde rappresentano i drawup.

Un drawup è la misura del guadagno percentuale a partire da un precedente minimo di mercato. Viene anche definito “rally” o “run-up”.

L’altezza dell’area verde indica l’entità del guadagno massimo raggiunto durante il rally.

L’ampiezza (la durata) dell’area verde mostra il tempo impiegato dal titolo per passare dal minimo al successivo picco.

Se l’analisi dei drawdown serve a misurare il rischio e il “dolore”, l’analisi dei drawup è fondamentale per misurare l’opportunità e la forza dei trend rialzisti. Per un trader sistematico, studiare la magnitudine e la durata storica dei rally è utile per definire logiche di profit taking, per impostare trailing stop che lascino correre i profitti in modo efficace, e per comprendere il carattere “trend-following” di un asset.

✅ 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La Sintesi Definitiva: L’Edge è nella Comprensione del Presente

Questo studio dimostra in modo inequivocabile che, anche su un titolo efficiente e iper-analizzato come Amazon, il comportamento dei prezzi non è casuale. Il singolo, più importante “take-away” che un professionista deve portarsi a casa è questo: l’edge operativo non risiede nella previsione del futuro, ma nella comprensione probabilistica del presente. Analizzando quasi due decenni di dati, abbiamo mappato il “carattere” di AMZN.US, identificando regimi di mercato distinti e pattern ciclici che, sebbene non infallibili, offrono un vantaggio statistico significativo. Abbiamo trasformato la complessa dinamica del titolo in una serie di stati misurabili, fornendo una guida per navigare la sua volatilità invece di subirla passivamente. Il trend-following è la strategia di fondo dominante, ma la sua applicazione deve essere modulata e filtrata dal regime di volatilità corrente per ottimizzare il rapporto rischio/rendimento.

Linee Guida Operative: Quando Agire e Quando Essere Cauti

- Quando agire (Long): L’edge statistico per le strategie rialziste è robusto e si manifesta con la massima forza in contesti di trend rialzista confermato e volatilità bassa o in contrazione. Questi periodi sono ideali per strategie di tipo trend-following. I pullback all’interno di questi trend, specialmente se coincidono con la fase ascendente di un ciclo dominante (come quello a ~177 giorni), rappresentano le migliori opportunità di acquisto a basso rischio.

- Quando essere cauti o evitare: L’applicazione di strategie direzionali rialziste è da evitare o da gestire con estrema cautela durante i regimi di mercato laterale o ribassista, specialmente se accompagnati da alta volatilità. In queste fasi, l’edge statistico si attenua o si inverte. Comprare sui minimi diventa un’operazione ad altissimo rischio, e le strategie di protezione del portafoglio assumono la priorità.

L’Angolo delle Opzioni: Sfruttare la Volatilità

I risultati di questo studio hanno implicazioni dirette e potenti per chi opera con le opzioni. La capacità di segmentare il mercato in regimi di volatilità è un vantaggio competitivo enorme.

- Vendita di Premio: Quando il nostro modello segnala una transizione da un regime di “High Volatility” a uno di “Low Volatility / Sideways”, si creano le condizioni ideali per strategie di vendita di premio come (Short Strangle) o (Iron Condor). In questi contesti, la volatilità implicita tende a essere sopravvalutata rispetto a quella che poi si realizzerà, offrendo un edge al venditore di opzioni.

- Strategie Direzionali con Rischio Definito: In un regime di “Bull Trend – Low Volatility”, invece di acquistare semplicemente l’azione, si può implementare un (Bull Call Spread) (acquisto di una call a un certo strike e vendita di una call a uno strike superiore). Questa strategia permette di partecipare al rialzo con un rischio definito e un costo inferiore rispetto all’acquisto diretto del sottostante, ottimizzando l’uso del capitale.

- Coperture Dinamiche: Invece di mantenere una copertura statica (es. acquisto di una put a lunga scadenza), un gestore può utilizzare i segnali di cambio di regime per implementare coperture tattiche, acquistando put solo quando il modello entra in un regime di “Bear Trend” o “High Volatility”, riducendo così il costo complessivo della protezione nel tempo.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi approfondita è la dimostrazione pratica della filosofia di Kriterion Quant: trasformare la complessità dei mercati in strategie chiare e data-driven. Ma questo studio è solo l’inizio del percorso. Ecco come puoi integrare il nostro lavoro nella tua operatività.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico, dove analizziamo diversi asset e fenomeni di mercato con lo stesso rigore metodologico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto “come” abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività.

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura.