Analisi di Portafoglio 2015-2024: Lezioni da (SPY), (QQQ), (GLD) e (TLT) con (Sharpe), (Sortino) e (Calmar Ratio)

🟦 1. Introduzione generale

Nel complesso e mutevole universo degli investimenti, limitarsi a valutare un asset o una strategia basandosi unicamente sul suo rendimento assoluto è un errore comune e pericoloso. Equivale a giudicare un’automobile da corsa solo dalla sua velocità di punta, ignorando la sua tenuta di strada, l’affidabilità del motore o la sua efficienza nei consumi. Un rendimento eccezionale può, infatti, celare rischi insostenibili, una volatilità ingestibile o una fragilità strutturale che si manifesta solo durante le fasi più turbolente dei mercati, portando a perdite catastrofiche. L’analisi quantitativa, il pilastro su cui si fonda l’operatività di Kriterion Quant, nasce proprio per superare questa visione parziale e spesso ingannevole. Il suo scopo non è soltanto misurare “quanto” un investimento ha reso, ma soprattutto investigare “come” quel rendimento è stato ottenuto, valutandone la qualità, la robustezza e l’efficienza in relazione al rischio assunto.

Questo studio rappresenta un’applicazione pratica e rigorosa di tale filosofia. Si tratta di un’analisi di performance quantitativa comparativa che esamina un decennio di storia finanziaria, dal 1 Gennaio 2015 al 31 Dicembre 2024, attraverso la lente di quattro Exchange Traded Funds (ETF) emblematici: SPY, QQQ, GLD e TLT. La scelta di questi strumenti non è casuale. Essi sono stati selezionati per rappresentare quattro quadranti fondamentali dell’universo investibile, ognuno con un DNA e un comportamento specifico: SPY per l’azionario americano a grande capitalizzazione (il “mercato”), QQQ per il settore tecnologico e “growth”, GLD per l’oro, il bene rifugio per antonomasia, e TLT per l’obbligazionario governativo statunitense a lunga scadenza. Analizzarli congiuntamente permette di svelare le dinamiche profonde della diversificazione e di testare sul campo la validità di concetti cardine della finanza moderna in un periodo storico denso di eventi trasformativi: dalla politica monetaria espansiva dei tassi a zero allo shock pandemico del Covid-19, dalla successiva ripresa a “V” fino al brusco e doloroso ciclo di rialzo dei tassi che ha riscritto le regole del gioco, in particolare per il mondo obbligazionario.

Questo articolo è rivolto a un pubblico di investitori evoluti, trader quantitativi, analisti finanziari e gestori sistematici. È pensato per chi non si accontenta di una narrazione superficiale dei mercati, ma cerca un framework analitico robusto per prendere decisioni informate. Non è un semplice report di performance, bensì un percorso formativo che mira a fornire gli strumenti concettuali e pratici per “smontare” un’equity line, comprendere le sfumature del rischio e apprezzare il potere della diversificazione non come un dogma, ma come un vantaggio quantificabile. È un’analisi per chi si pone le domande giuste: il rendimento ottenuto giustifica il rischio corso? La sofferenza massima (drawdown) che ho dovuto sopportare è stata adeguatamente remunerata? Esisteva una combinazione di asset che mi avrebbe permesso di ottenere un risultato migliore a parità di rischio?

Nelle sezioni che seguiranno, intraprenderemo un viaggio dettagliato attraverso questo studio. Inizieremo con un inquadramento teorico e didattico, dove definiremo i concetti e le metriche fondamentali – come lo Sharpe, il Sortino e il Calmar Ratio – che costituiscono la nostra cassetta degli attrezzi. Proseguiremo illustrando la metodologia tecnica utilizzata, descrivendo il dataset, la struttura del codice e l’algoritmo passo-passo che ha generato l’analisi. Successivamente, ci tufferemo nell’analisi dei risultati, commentando tabelle e grafici per estrarre i primi insight numerici. Sarà però nella sezione di interpretazione quantitativa che andremo più a fondo, svelando gli “edge” nascosti, le condizioni di mercato favorevoli e sfavorevoli per ciascun asset e le applicazioni operative concrete per diverse tipologie di investitori. Infine, nelle conclusioni, tireremo le somme di ciò che lo studio dimostra, discuteremo come integrare questo framework in una strategia operativa dinamica, accennando anche a possibili implementazioni con strumenti derivati come le opzioni, e indicheremo i passi successivi per chi desidera approfondire queste metodologie attraverso i percorsi e gli strumenti di Kriterion Quant.

🟦 2. Inquadramento teorico-didattico

Alla base di questo studio vi è un principio fondamentale della finanza moderna: la performance di un investimento non può essere giudicata in isolamento. L’analisi si fonda su due pilastri teorici: l’utilizzo di metriche di performance corrette per il rischio e i principi della Teoria Moderna di Portafoglio (MPT), introdotta dal premio Nobel Harry Markowitz. L’obiettivo è spostare il focus dal semplice rendimento a una valutazione multidimensionale che consideri la volatilità totale, la volatilità negativa e la capacità di recupero dalle perdite. Questo approccio permette di confrontare oggettivamente strumenti molto diversi tra loro, come un ETF azionario growth e un bene rifugio, e di capire non solo quale ha reso di più, ma quale ha offerto la migliore remunerazione per l’unità di rischio assunta.

Il comportamento degli asset analizzati affonda le sue radici in driver macroeconomici e psicologici ben definiti. SPY e QQQ sono legati alla crescita economica, agli utili aziendali e al sentiment degli investitori. QQQ, in particolare, è spinto dall’innovazione tecnologica e da aspettative di crescita future, il che ne amplifica sia i guadagni che le perdite. GLD, l’oro, ha un comportamento spesso decorrelato dall’azionario; il suo valore tende ad apprezzarsi in periodi di incertezza geopolitica, di alta inflazione o di debolezza del dollaro, agendo come una sorta di “polizza assicurativa” contro il rischio sistemico. TLT, l’obbligazionario a lunga scadenza, è storicamente considerato un diversificatore per i portafogli azionari, ma la sua performance è inversamente legata all’andamento dei tassi di interesse. Il decennio 2015-2024 ha messo a dura prova questo paradigma, dimostrando come le correlazioni non siano statiche e come un approccio passivo all’esposizione obbligazionaria possa rivelarsi deleterio. Lo studio cattura proprio queste dinamiche, offrendo una lezione storica sulla mutevolezza dei regimi di mercato.

Comprendere i vantaggi e i limiti di questo approccio è cruciale. Il vantaggio principale risiede nella sua oggettività e completezza. Fornisce un framework standardizzato per valutare e confrontare qualsiasi strategia, evidenziando graficamente i benefici della diversificazione attraverso la Frontiera Efficiente. Questo strumento dimostra in modo inequivocabile che esistono portafogli combinati in grado di offrire profili rischio/rendimento superiori a quelli di ogni singolo componente. Tuttavia, l’analisi presenta anche dei limiti intrinseci. Primo, è un’analisi statica, basata su dati storici (“past performance is no guarantee of future results”). Le medie, le volatilità e le correlazioni calcolate sull’intero periodo potrebbero non riflettere i cambiamenti di regime interni al decennio stesso. Secondo, l’analisi assume un’allocazione “buy and hold” e non include costi di transazione, slippage o tasse, che nella realtà riducono la performance netta. Infine, la Frontiera Efficiente calcolata ex-post è una fotografia del passato; la sua applicazione futura richiede assunzioni sui rendimenti e sulle correlazioni che potrebbero non verificarsi.

Glossario Tecnico e Formule Utilizzate

Rendimento Annualizzato (CAGR): Il tasso di crescita annuo composto che un investimento ha generato nel periodo di analisi. È una misura più accurata del rendimento medio annuo.

Formula: CAGR=( ∏(i=1 a n) (1+R_i) )^(252/n) – 1 dove R_i sono i rendimenti giornalieri e n è il numero totale di giorni.

Volatilità Annualizzata: La deviazione standard dei rendimenti, annualizzata per rappresentare il rischio totale. Misura quanto il valore di un investimento tende a oscillare attorno alla sua media.

Formula: σ_annua = std(R_giornalieri) × √252

Maximum Drawdown (MDD): La massima perdita percentuale registrata da un picco di valore dell’equity line al successivo punto di minimo, prima che un nuovo picco venga stabilito. È la metrica di rischio più temuta dagli investitori.

Calcolo: Viene calcolato monitorando l’equity line cumulata e trovando la più grande differenza percentuale tra un picco e un successivo minimo.

Sharpe Ratio: Misura il rendimento in eccesso (rispetto a un tasso privo di rischio, Risk-Free Rate) per unità di rischio totale (volatilità annualizzata). Risponde alla domanda: “Vengo pagato abbastanza per la volatilità totale che subisco?”. Un valore > 1 è considerato ottimo.

Formula: Sharpe Ratio = (R_p – R_f) / σ_p dove R_p è il rendimento annualizzato del portafoglio, R_f è il tasso risk-free e sigma_p è la volatilità annualizzata.

Sortino Ratio: Una versione più “intelligente” dello Sharpe Ratio. Misura il rendimento in eccesso per unità di rischio negativo (downside deviation). Penalizza solo le oscillazioni che portano i rendimenti al di sotto di un target (solitamente il risk-free rate), ignorando la volatilità “buona” dei picchi di guadagno.

Formula: Sortino Ratio = (R_p – R_f) / σ_d dove sigma_d è la downside deviation, ovvero la deviazione standard dei soli rendimenti negativi.

Calmar Ratio: Un indicatore che valuta l’efficienza nel recupero dalle perdite. Misura il rapporto tra il rendimento annualizzato e il Maximum Drawdown. Risponde alla domanda: “Considerando la massima sofferenza che ho sopportato, il rendimento ne è valso la pena?”.

Formula: Calmar Ratio = R_p / |MDD|

Frontiera Efficiente: Una curva su un grafico rischio/rendimento che rappresenta l’insieme di tutti i portafogli che offrono il massimo rendimento atteso per un dato livello di rischio (volatilità). Qualsiasi portafoglio che si trova al di sotto della frontiera è considerato sub-ottimale.

Portafoglio di Tangenza (Max Sharpe Ratio Portfolio): Il portafoglio, situato sulla Frontiera Efficiente, che ha il più alto Sharpe Ratio. Teoricamente, è il portafoglio rischioso “ottimale” che ogni investitore dovrebbe detenere, combinandolo poi con un asset privo di rischio in base alla propria tolleranza al rischio.

Simulazione Monte Carlo: Una tecnica computazionale utilizzata in questo studio per mappare lo spazio rischio/rendimento. Vengono generati migliaia (in questo caso 20.000) di portafogli con pesi casuali degli asset per visualizzare la “nube” di tutte le possibili combinazioni.

Downside Deviation (sigma_d): La deviazione standard dei rendimenti che cadono al di sotto di una soglia minima accettabile (MAR), tipicamente il tasso risk-free. È il denominatore del Sortino Ratio e cattura la volatilità percepita come “cattiva” dall’investitore.

🟦 3. Metodologia tecnica

La robustezza di un’analisi quantitativa risiede interamente nella trasparenza e nel rigore della sua metodologia. Ogni risultato, grafico o insight presentato in questo studio è il prodotto di un processo algoritmico strutturato, eseguito con strumenti professionali. Vediamo nel dettaglio le fondamenta su cui poggia questa analisi.

Il dataset utilizzato è di qualità professionale. I dati storici dei prezzi giornalieri sono stati recuperati tramite le API di EOD Historical Data (EODHD), un fornitore di dati finanziari rinomato per la sua affidabilità e copertura. Per ogni ETF analizzato (SPY, QQQ, GLD, TLT), è stata utilizzata la serie storica dei prezzi di chiusura rettificati (adjusted close). Questo è un dettaglio cruciale, poiché il prezzo rettificato tiene conto di eventi come dividendi e split azionari, fornendo una rappresentazione veritiera della performance totale per l’investitore. Il periodo di analisi copre un intero decennio, dal 1 Gennaio 2015 al 31 Dicembre 2024, garantendo l’inclusione di molteplici cicli e regimi di mercato. La frequenza dei dati è giornaliera (End-of-Day), il che permette un’analisi granulare senza introdurre il rumore tipico dei dati intraday.

La struttura del codice che ha prodotto l’analisi è modulare e segue le best practice della programmazione per l’analisi finanziaria. Sebbene il codice completo sia complesso, la sua logica può essere riassunta nel seguente pseudocodice, che ne illustra le fasi operative principali:

// Pseudocodice della Logica di Analisi

// Fase 1: Configurazione

DEFINISCI tickers = ['SPY', 'QQQ', 'GLD', 'TLT']

DEFINISCI data_inizio = '2015-01-01'

DEFINISCI data_fine = '2024-12-31'

DEFINISCI tasso_risk_free = 0.02

// Fase 2: Recupero Dati

INIZIALIZZA un DataFrame vuoto 'dati_aggregati'

PER OGNI ticker IN tickers:

SE esiste_file_cache(ticker, data_inizio, data_fine):

dati_ticker = LEGGI_DA_CACHE(ticker)

ALTRIMENTI:

dati_ticker = SCARICA_DA_API(ticker, data_inizio, data_fine, 'adjusted_close')

SALVA_SU_CACHE(dati_ticker)

AGGIUNGI dati_ticker A dati_aggregati

// Fase 3: Preparazione e Pulizia

dati_aggregati = GESTISCI_DATI_MANCANTI(dati_aggregati, metodo='forward_fill')

rendimenti_giornalieri = CALCOLA_RENDIMENTI_PERCENTUALI(dati_aggregati)

// Fase 4: Calcolo Metriche Single-Asset

INIZIALIZZA una tabella vuota 'report_performance'

PER OGNI ticker IN tickers:

rendimenti_asset = rendimenti_giornalieri[ticker]

rend_annuo = CALCOLA_CAGR(rendimenti_asset)

vol_annua = CALCOLA_VOLATILITA(rendimenti_asset)

mdd = CALCOLA_MAX_DRAWDOWN(rendimenti_asset)

sharpe = CALCOLA_SHARPE_RATIO(rendimenti_asset, tasso_risk_free)

sortino = CALCOLA_SORTINO_RATIO(rendimenti_asset, tasso_risk_free)

calmar = CALCOLA_CALMAR_RATIO(rendimenti_asset, mdd)

AGGIUNGI metriche A report_performance

// Fase 5: Analisi di Portafoglio (Markowitz)

matrice_covarianza = CALCOLA_MATRICE_COVARIANZA(rendimenti_giornalieri)

rendimenti_attesi = CALCOLA_RENDIMENTI_ATTESI(rendimenti_giornalieri)

portafoglio_min_vol = TROVA_PORTAFOGLIO_MIN_VOLATILITA(matrice_covarianza)

portafoglio_max_sharpe = TROVA_PORTAFOGLIO_MAX_SHARPE(rendimenti_attesi, matrice_covarianza, tasso_risk_free)

// Fase 6: Simulazione Monte Carlo e Visualizzazione

portafogli_simulati = SIMULA_PORTAFOGLI_CASUALI(20000, rendimenti_attesi, matrice_covarianza)

GENERA_GRAFICO_FRONTIERA_EFFICIENTE(portafogli_simulati, portafoglio_min_vol, portafoglio_max_sharpe)

GENERA_GRAFICI_DETTAGLIO_PER_ASSET('SPY', rendimenti_giornalieri)

// Fase 7: Output

SALVA_REPORT_HTML_COMPLETO(report_performance, grafici)Il funzionamento dell’algoritmo segue un flusso logico e sequenziale. Si parte dalla configurazione dei parametri iniziali. Successivamente, per ogni ticker, lo script verifica la presenza di dati già scaricati in una cache locale. Questo sistema di caching è un’ottimizzazione fondamentale che permette di risparmiare tempo e chiamate API, rendendo le analisi ripetute molto più efficienti. Una volta ottenuti i dati grezzi, questi vengono consolidati e puliti: i valori mancanti, dovuti per esempio a festività di borsa non coincidenti, vengono gestiti tramite una propagazione in avanti (forward fill), garantendo la continuità delle serie temporali.

Con i dati pronti, l’algoritmo si biforca in due percorsi analitici. Il primo è l’analisi single-asset: per ogni singolo ETF, vengono calcolate tutte le metriche di performance chiave (Rendimento, Volatilità, MDD, Sharpe, Sortino, Calmar). Questi calcoli sono centralizzati in un modulo specifico per assicurare coerenza e manutenibilità del codice. Il secondo percorso è l’analisi multi-asset, che entra nel dominio della Teoria di Portafoglio. Utilizzando la libreria specializzata PyPortfolioOpt, lo script calcola la matrice di covarianza e i rendimenti attesi, elementi necessari per le ottimizzazioni. Esegue quindi una simulazione Monte Carlo per generare 20.000 portafogli con pesi casuali, mappando l’universo delle possibilità. Infine, calcola analiticamente i due portafogli “ottimali” sulla frontiera: quello a Minima Volatilità e quello a Massimo Sharpe Ratio. La fase finale consiste nella generazione di un report visuale completo in formato HTML, che assembla tabelle e grafici in un unico documento interattivo e facilmente condivisibile.

🟦 4. Analisi dei Risultati

I risultati generati dall’algoritmo forniscono un quadro quantitativo chiaro e inequivocabile della performance dei quattro asset nel decennio 2015-2024. L’analisi di questi numeri e grafici permette di andare oltre le narrazioni di mercato e di fondare le proprie valutazioni su evidenze oggettive.

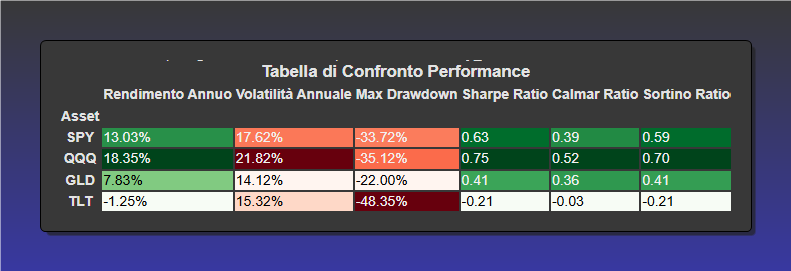

Tabella di Riepilogo delle Performance

Il punto di partenza della nostra analisi è la tabella comparativa, il cruscotto che riassume le metriche chiave per ciascun ETF.

Tabella riepilogativa delle metriche di performance e rischio per gli ETF SPY, QQQ, GLD e TLT (2015-2024). Il confronto evidenzia la sovraperformance di QQQ e il severo drawdown di TLT, dimostrando l’importanza di un’analisi che vada oltre il semplice rendimento.

Analizzando la tabella, emergono immediatamente delle gerarchie. Il QQQ (Nasdaq 100) è stato il motore di rendimento indiscusso, con un +18.35% annualizzato. Ha anche ottenuto i punteggi più alti in tutti e tre i ratio di efficienza: Sharpe (0.75), Sortino (0.70) e Calmar (0.52). Questo indica che, nonostante una volatilità elevata (21.82%), la sua performance ha più che compensato il rischio assunto. Lo SPY (S&P 500) segue con un solido +13.03% annuo e una volatilità più contenuta (17.62%), agendo come un pilastro più equilibrato. Il suo Calmar Ratio di 0.39, tuttavia, segnala una minore efficienza nel recuperare dalle perdite rispetto a QQQ. GLD (Oro) mostra un profilo completamente diverso: un rendimento modesto del +7.83% ma con la volatilità più bassa del gruppo (14.12%). I suoi ratio di performance sono mediocri, confermando il suo ruolo non tanto di generatore di performance, quanto di potenziale diversificatore. Infine, il TLT (Obbligazionario a Lungo Termine) rappresenta la grande delusione del periodo: un rendimento annualizzato negativo di -1.25% accompagnato dal peggior drawdown del gruppo, un devastante -48.35%. I suoi ratio negativi confermano che gli investitori hanno subito un rischio enorme senza alcuna remunerazione.

Analisi dei Grafici

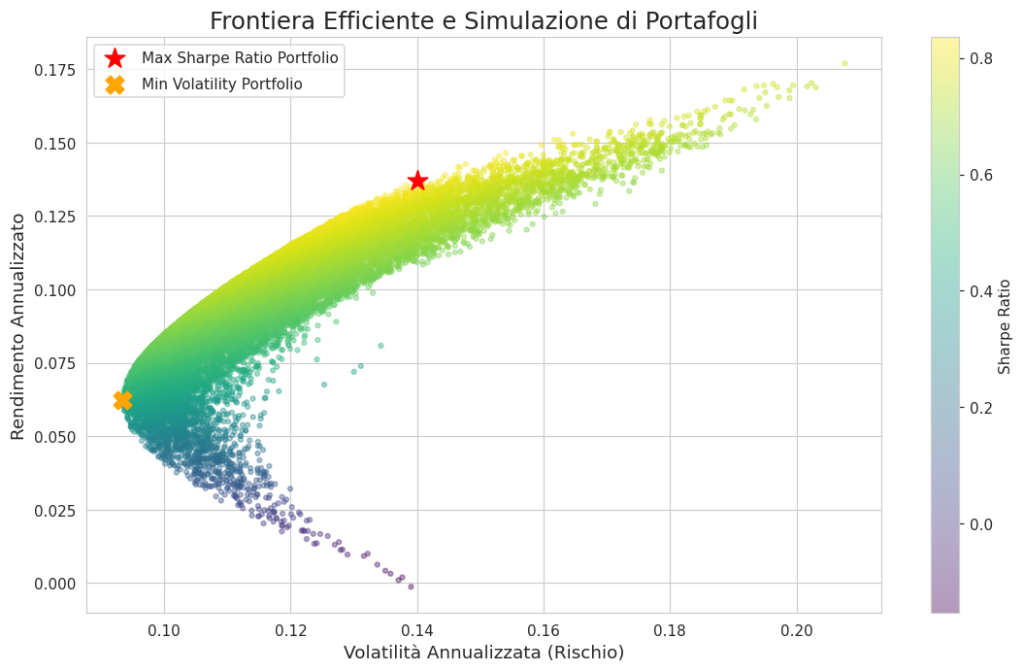

1. Frontiera Efficiente e Simulazione di Portafogli

La Frontiera Efficiente basata sugli asset SPY, QQQ, GLD e TLT. Ogni punto è un portafoglio possibile. La curva superiore mostra le combinazioni ottimali, dimostrando visivamente come la diversificazione possa migliorare il profilo rischio/rendimento rispetto ai singoli componenti.

Questo grafico è la “mappa del tesoro” della diversificazione. Ogni punto rappresenta un portafoglio con una diversa combinazione dei quattro asset. L’asse X rappresenta il rischio (Volatilità Annualizzata) e l’asse Y il rendimento (Rendimento Annualizzato). La nuvola di punti mostra tutte le combinazioni possibili. La curva superiore, o Frontiera Efficiente, delinea i portafogli ottimali. La stella rossa identifica il “Tangency Portfolio”, ovvero il portafoglio con il Massimo Sharpe Ratio (0.8+), che offre il miglior rendimento per unità di rischio. È visivamente chiaro come questo portafoglio ottimale sia posizionato più in alto e a sinistra rispetto ai singoli asset, dimostrando che una combinazione intelligente degli ETF avrebbe prodotto un profilo rischio/rendimento superiore a quello di qualsiasi componente preso singolarmente. La croce arancione indica il portafoglio a Minima Volatilità, la scelta ideale per l’investitore più avverso al rischio.

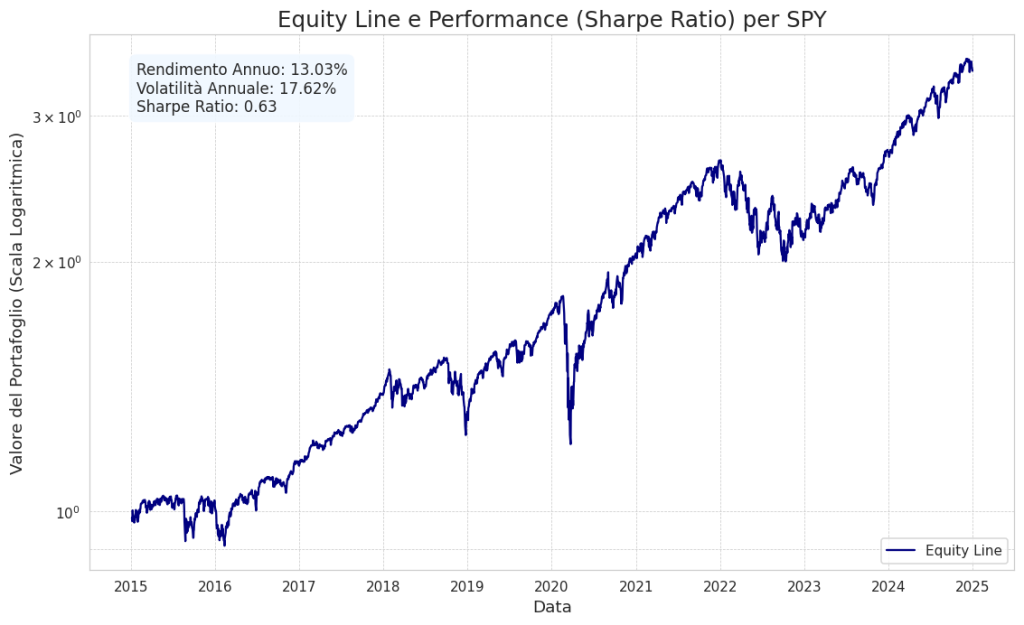

2. Equity Line e Performance (Sharpe Ratio) per SPY

Andamento del capitale investito in SPY (Equity Line) dal 2015 al 2024. Il grafico, in scala logaritmica, evidenzia la crescita complessiva e i periodi di volatilità. Lo Sharpe Ratio di 0.63 sintetizza l’efficienza del rendimento rispetto al rischio totale.

Questo grafico mostra l’evoluzione di un capitale investito in SPY. L’asse Y in scala logaritmica è fondamentale, poiché permette di apprezzare correttamente le variazioni percentuali nel tempo, rendendo i drawdown visivamente comparabili indipendentemente dal livello del capitale. La linea mostra una chiara tendenza rialzista nel decennio, ma è anche caratterizzata da scossoni e periodi di volatilità. Il riquadro in alto a sinistra riassume le metriche chiave per SPY (Rendimento 13.03%, Volatilità 17.62%, Sharpe 0.63), contestualizzando il percorso dell’equity line. Lo Sharpe Ratio, in questo caso, giudica l’intero percorso, penalizzando ogni oscillazione, sia positiva che negativa, che si discosta dalla media.

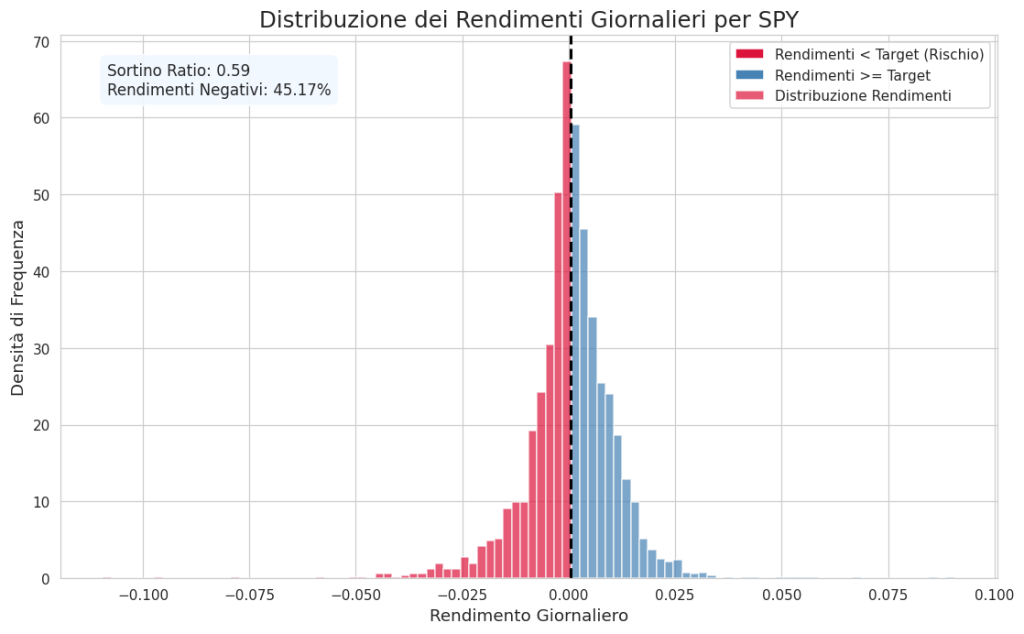

3. Distribuzione dei Rendimenti Giornalieri per SPY

Distribuzione dei rendimenti giornalieri di SPY. Questo istogramma visualizza la frequenza dei guadagni e delle perdite giornaliere, fornendo un’idea della “personalità” dell’asset. Il Sortino Ratio si concentra solo sulla parte rossa (rischio negativo) per valutare la performance.

Questo istogramma svela la “personalità” dei rendimenti giornalieri di SPY. Le barre mostrano la frequenza di rendimenti di una certa entità. L’area rossa a sinistra della linea dello zero rappresenta i giorni con rendimenti negativi, quelli che contribuiscono alla “cattiva” volatilità. L’area blu a destra rappresenta i giorni positivi. Il grafico mostra che il 45.17% delle sedute è stato negativo. Il Sortino Ratio di 0.59, calcolato considerando solo l’area rossa, ci dice quanto è stato efficiente l’asset nel generare rendimento rispetto alle sole perdite. Questo grafico è utile per analizzare strategie con rendimenti asimmetrici, dove lo Sharpe Ratio potrebbe essere fuorviante.

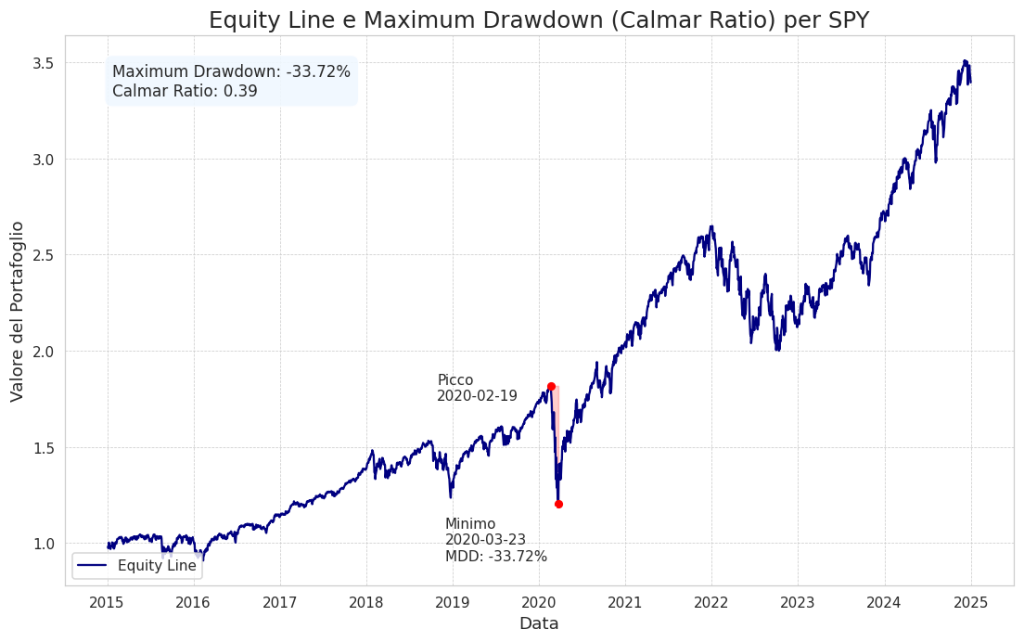

4. Equity Line e Maximum Drawdown (Calmar Ratio) per SPY

L’equity line di SPY con l’evidenziazione del Maximum Drawdown (MDD) del -33.72%, la “cicatrice” più profonda del decennio. Il Calmar Ratio di 0.39 mette in relazione il rendimento con questa massima perdita, misurando l’efficienza del recupero.

Questo grafico evidenzia la “cicatrice più profonda” lasciata da SPY sul capitale dell’investitore. Il Maximum Drawdown (MDD), ovvero la massima perdita da un picco precedente, è chiaramente identificato nel -33.72% subito durante il crollo del Covid-19, tra il 19 Febbraio e il 23 Marzo 2020. Questo non è un dato statistico astratto, ma un evento storico tangibile che ha messo a dura prova la tenuta psicologica degli investitori. Il Calmar Ratio di 0.39 mette in relazione diretta il rendimento annualizzato con questa sofferenza massima. È un giudice brutale e onesto dell’efficienza di una strategia: per ogni punto di rendimento annuo, quanto drawdown ho dovuto sopportare nel momento peggiore? Questo grafico è uno strumento operativo fondamentale per definire la propria reale tolleranza al rischio.

🟦 5. Interpretazione quantitativa

Andare oltre la semplice lettura dei risultati e interpretarli in un contesto quantitativo e operativo è ciò che distingue un’analisi superficiale da un vero e proprio framework decisionale. I dati di questo studio, se letti in profondità, rivelano le condizioni di mercato, i limiti del modello e le potenziali strade per un miglioramento strategico. Il vero “edge” di questa analisi non è la scoperta che il settore tecnologico ha sovraperformato, ma la quantificazione del “come” e del “a quale costo”, e la dimostrazione di come la diversificazione avrebbe potuto ottimizzare il percorso.

L’analisi del periodo 2015-2024 mostra chiaramente in quali contesti i diversi asset hanno prosperato o sofferto. QQQ ha funzionato magnificamente in un ambiente di tassi d’interesse bassi e ampia liquidità, dove le valutazioni delle aziende “growth” sono state premiate. Ha dimostrato resilienza anche dopo lo shock del Covid, trainando la ripresa. La sua debolezza emerge in contesti di restrizione monetaria e incertezza sulla crescita futura, che ne aumentano la volatilità. SPY, essendo più diversificato, ha mostrato un comportamento simile ma più smussato, soffrendo nelle stesse fasi ma con una magnitudo leggermente inferiore. GLD ha mostrato la sua utilità durante gli shock, come il crollo del Q1 2020, ma ha sottoperformato nelle lunghe fasi di “risk-on” e stabilità. La lezione più importante viene da TLT: la sua performance è crollata in un contesto macro di inflazione crescente e conseguente rialzo dei tassi, rompendo il paradigma decennale che lo vedeva come un diversificatore sicuro. Questo dimostra un punto cruciale per ogni quant: le correlazioni e i regimi di mercato non sono stabili e un’analisi basata solo sulla storia passata può essere pericolosamente fuorviante.

L’integrazione operativa di questi risultati può essere declinata per diversi profili di investitore. Un investitore retail evoluto può utilizzare questa analisi per costruire un portafoglio Core-Satellite: un nucleo stabile e diversificato in SPY (il core), affiancato da una posizione più piccola e tattica in QQQ (il satellite) per aumentare il potenziale di rendimento, dimensionandola però in base alla propria tolleranza al drawdown (il -35% di QQQ è un ottimo test). Il gestore di portafoglio può utilizzare la Frontiera Efficiente non come un punto di arrivo statico, ma come una guida per il ribilanciamento strategico. Calcolando periodicamente i pesi del portafoglio a Massimo Sharpe Ratio, può aggiustare dinamicamente le allocazioni per rimanere vicino a un punto di ottimalità, tenendo conto dei cambiamenti nelle aspettative di rendimento e correlazione. Per il trader sistematico, l’analisi è un punto di partenza per sviluppare strategie più complesse. Ad esempio, si potrebbe implementare una strategia di rotazione che sovrappesa l’asset con il miglior Calmar o Sharpe Ratio su un periodo mobile, oppure un overlay tattico che aumenta l’esposizione a GLD quando indicatori di rischio come il VIX superano una certa soglia.

È fondamentale, tuttavia, essere consapevoli dei limiti di questo modello. Il punto di debolezza principale è la sua natura statica. La matrice di covarianza, calcolata sull’intero decennio, è una media che “appiattisce” i cambiamenti di regime. Durante la crisi Covid, le correlazioni sono schizzate a 1 per un breve periodo, annullando i benefici della diversificazione proprio quando erano più necessari. Un’analisi statica non cattura queste dinamiche. Inoltre, il rischio di overfitting, sebbene basso in un’analisi così semplice, è sempre presente. I risultati sono specifici per il periodo scelto; un decennio diverso avrebbe potuto raccontare una storia diversa, specialmente per asset sensibili ai tassi come TLT. La totale assenza di costi di transazione e di gestione (TER) rende i rendimenti lordi e quindi leggermente ottimistici rispetto alla realtà operativa.

Per superare questi limiti e migliorare l’analisi, si possono intraprendere diverse strade. Una validazione rolling (o walk-forward) sarebbe il primo passo: invece di calcolare le metriche su 10 anni, si calcolano su una finestra mobile (es. 3 anni) per vedere come la performance e i portafogli ottimali cambiano nel tempo. Questo trasformerebbe la fotografia statica in un film dinamico. Si potrebbero introdurre dei filtri di regime di mercato, ad esempio analizzando le performance separatamente in periodi di tassi crescenti e decrescenti, o di alta e bassa volatilità. Un’altra implementazione logica sarebbe testare strategie di ribilanciamento periodico (es. trimestrale) verso i pesi del portafoglio ottimale, per vedere se questo approccio dinamico migliora il profilo rischio/rendimento rispetto a un buy-and-hold statico. Infine, si potrebbe espandere l’universo degli asset per una diversificazione più efficace, includendo ad esempio l’azionario internazionale, le materie prime o strategie alternative.

🟦 6. Conclusioni e Applicazioni

Al termine di questo approfondito percorso analitico, è tempo di tirare le somme e distillare le lezioni operative più importanti. Questo studio dimostra in modo inequivocabile che la qualità del rendimento è più importante della sua quantità. Il confronto tra QQQ e TLT ne è l’emblema: il primo ha generato rendimenti elevati ma ha richiesto una forte tolleranza al rischio; il secondo, un tempo considerato un porto sicuro, ha inflitto una sofferenza enorme senza alcuna remunerazione. La lezione chiave non è quindi “compra QQQ”, ma piuttosto “utilizza un framework quantitativo per misurare, confrontare e comprendere il trade-off tra rischio e rendimento prima di prendere qualsiasi decisione”.

Lo studio dimostra, inoltre, il potere quantificabile della diversificazione. Il grafico della Frontiera Efficiente non è un costrutto accademico, ma una prova visiva che, combinando asset con caratteristiche diverse, è possibile costruire portafogli con un’efficienza rischio/rendimento superiore a quella di qualsiasi singolo componente. La “stella rossa” del portafoglio a Massimo Sharpe Ratio rappresenta un obiettivo a cui tendere: un mix di asset che massimizza la remunerazione per ogni “unità di ansia” (volatilità) che l’investitore deve sopportare. Questo approccio basato sul portafoglio, e non sul singolo asset, è il fondamento di una gestione patrimoniale sana e robusta. Infine, l’analisi del drawdown e del Calmar Ratio fornisce uno strumento pragmatico e onesto per allineare un portafoglio alla reale tolleranza al rischio psicologico di un individuo, che è spesso l’anello più debole della catena degli investimenti.

Quando usare, quindi, questo tipo di analisi? È uno strumento fondamentale per la costruzione di un’asset allocation strategica di lungo periodo e per la valutazione ex-post della performance di un gestore o di una strategia. È il primo passo per chiunque voglia passare da un approccio “istintivo” a uno più strutturato e data-driven. Va invece evitato come strumento di market timing a breve termine. La Frontiera Efficiente calcolata oggi sulla base dei dati passati non ci dice cosa accadrà domani. Il crollo di TLT è un monito perenne: i regimi di mercato cambiano, e un’analisi puramente storica, se non integrata con una visione macro e regole di gestione del rischio dinamiche, può portare a conclusioni errate.

Per integrare questo framework in un processo operativo, il passo successivo è trasformare l’analisi statica in una strategia dinamica. Un trader sistematico non si limiterebbe a osservare la “stella rossa” del 2015-2024. La ricalcolerebbe periodicamente (es. ogni trimestre) su una finestra di dati mobile per adattare l’allocazione ai cambiamenti di correlazione e volatilità. Questo processo di ribilanciamento strategico verso il punto di massima efficienza è un’applicazione pratica e potente. Inoltre, le metriche stesse possono diventare trigger per l’azione. Un Calmar Ratio in deterioramento o un drawdown che supera una soglia predefinita possono attivare protocolli di riduzione del rischio (de-risking).

Il contesto delle opzioni offre spunti operativi particolarmente interessanti per evolvere questa analisi. Per un portafoglio “core” come quello basato su SPY, la cui distribuzione dei rendimenti mostra una coda sinistra (rischio di crolli), si potrebbe implementare un overlay protettivo acquistando put OTM (Out-of-the-Money) per tagliare le perdite massime e migliorare così drasticamente il Maximum Drawdown e, di conseguenza, il Calmar Ratio. Per un asset come QQQ, che genera alti rendimenti ma anche alta volatilità, un investitore potrebbe implementare strategie di covered call per generare un flusso di cassa aggiuntivo, sacrificando parte del potenziale di guadagno esplosivo in cambio di una riduzione della volatilità complessiva e di un miglioramento dello Sharpe Ratio. Il Sortino Ratio, focalizzandosi sul rischio negativo, diventa una metrica guida per decidere quando e quanto “pagare” per una protezione tramite opzioni.

Questo studio è solo un esempio della profondità e della chiarezza che un approccio quantitativo può portare alle decisioni di investimento. È la filosofia che guida ogni analisi, strategia e percorso formativo che sviluppiamo in Kriterion Quant. Se questo livello di dettaglio e rigore analitico risuona con il tuo modo di approcciare i mercati, questo è solo l’inizio del viaggio.

Per applicare in prima persona questi concetti e testare le tue idee, potresti essere interessato ai nostri strumenti e alle nostre strategie operative, dove questi principi vengono applicati in modo sistematico.

Per approfondire ulteriormente con altri studi e analisi come questo, mettiamo a disposizione materiale gratuito per la nostra community.

Se sei un investitore o un trader che cerca di fare il salto di qualità verso un’operatività più strutturata e consapevole, il primo passo è capire come possiamo lavorare insieme.