Quanto Tempo Serve Realmente per Recuperare le Perdite su (SOL)? Studio Quantitativo (2020-2025) con Strategie Operative e Risk Management

Il presente studio quantitativo analizza il Time-to-Recovery (TTR) dell’asset SOL-USD.CC nel periodo 2020-2025, rivelando un profilo di rischio estremo con un drawdown massimo del -96.27% e tempi di recupero che hanno superato i 1169 giorni. Attraverso un’analisi rigorosa di 32 eventi di drawdown superiori al 5%, abbiamo quantificato che il tempo mediano di recupero è di 4.5 giorni, ma con una distribuzione caratterizzata da code estremamente lunghe. L’implementazione di modelli di sopravvivenza (Kaplan-Meier) dimostra che il 10% dei drawdown richiede oltre 90 giorni per il recupero completo. Questi dati forniscono metriche oggettive per il position sizing, lo sviluppo di stop-loss dinamici e l’ottimizzazione di strategie di accumulo, trasformando la percezione del rischio da valutazione soggettiva a framework quantitativo applicabile.

🟦 1. INTRODUZIONE STRATEGICA

Quanto dolore può sopportare un investitore prima di capitolare? Questa domanda, apparentemente filosofica, nasconde una delle sfide più concrete e misurabili nel mondo del trading quantitativo. Nel caso di Solana (SOL), uno degli asset più volatili e discussi dell’ecosistema crypto, la risposta a questa domanda non è più materia di speculazione o aneddotica, ma oggetto di rigorosa analisi quantitativa. Il contesto di questa ricerca nasce da un’esigenza operativa precisa: in un mercato crypto caratterizzato da volatilità estrema e narrazioni emotive, Kriterion Quant ha identificato la necessità critica di fornire metriche oggettive sul rischio reale di detenere posizioni in asset ad alta volatilità. Mentre l’industria si concentra ossessivamente sui potenziali guadagni – le famose “100x” che dominano i titoli sensazionalistici – noi abbiamo scelto di illuminare l’altra faccia della medaglia: quanto tempo e capitale psicologico richiede realmente il recupero da una perdita significativa.

La scelta di (SOL-USD.CC) come soggetto di questa analisi non è casuale. Solana rappresenta un laboratorio perfetto per lo studio del TTR per diverse ragioni fondamentali. Primo, è un asset con una storia di trading sufficientemente lunga (dal 2020) per fornire un campione statisticamente significativo di eventi di drawdown. Secondo, ha attraversato multiple fasi di mercato – dall’euforia speculativa del 2021 al crollo catastrofico del 2022, fino alla parziale ripresa del 2023-2025 – offrendo uno spettro completo di condizioni di stress. Terzo, la sua elevata correlazione con il sentiment generale del mercato crypto la rende un barometro ideale per comprendere dinamiche applicabili all’intero settore. Infine, la sua liquidità e l’ampia disponibilità di dati di alta qualità permettono un’analisi robusta e replicabile.

Questo studio si rivolge a tre categorie specifiche di operatori finanziari, ciascuna con esigenze distinte ma accomunate dalla necessità di quantificare il rischio oltre le metriche tradizionali. I trader sistematici troveranno in questa analisi i parametri necessari per calibrare i loro algoritmi di gestione del rischio, con particolare attenzione ai tempi di holding e ai criteri di uscita basati su probabilità di recupero. I gestori di portafoglio potranno utilizzare le metriche di TTR per ottimizzare l’allocazione in asset crypto ad alta volatilità, bilanciando il potenziale di rendimento con i costi psicologici e finanziari dei lunghi periodi di drawdown. Gli investitori evoluti e consapevoli, infine, acquisiranno una comprensione profonda di cosa significhi realmente “hodlare” durante le tempeste di mercato, trasformando la resilienza da virtù astratta a decisione informata basata su dati concreti.

Il percorso che seguiremo in questa analisi è strutturato per costruire progressivamente una comprensione completa del fenomeno TTR. Partiremo dall’inquadramento teorico del concetto di Time-to-Recovery, esplorando le sue radici nella teoria finanziaria e la sua rilevanza pratica nella gestione del rischio moderno. Procederemo poi con una dissezione metodologica dettagliata, illustrando come abbiamo costruito il nostro framework di analisi e quali scelte tecniche garantiscono la robustezza dei risultati. Il cuore dello studio presenterà i risultati quantitativi, con particolare attenzione all’interpretazione pratica delle metriche calcolate. Concluderemo con applicazioni operative concrete, dimostrando come questi dati possano essere trasformati in strategie di trading e investimento superiori, con un focus particolare sulle opportunità nel mercato delle opzioni crypto.

La domanda fondamentale a cui questo studio risponde non è “se” SOL recupererà dalle sue perdite, ma “quanto tempo” storicamente è stato necessario per tali recuperi e, soprattutto, quali pattern e probabilità emergono da questa analisi temporale. La differenza tra speranza e strategia sta proprio in questa quantificazione: mentre la prima si affida alla fede, la seconda si basa su probabilità misurabili e gestibili.

🟦 2. FONDAMENTI TEORICI E ACCADEMICI

Il Time-to-Recovery rappresenta una delle metriche più sottovalutate eppure psicologicamente impattanti nella gestione degli investimenti. A differenza delle metriche di rischio tradizionali come la deviazione standard o il Value at Risk, che misurano la probabilità e l’entità delle perdite, il TTR aggiunge la dimensione temporale al rischio, rispondendo a una domanda che tormenta ogni investitore durante i ribassi: “Quanto dovrò aspettare per tornare in pari?”. Questa dimensione temporale non è solo una curiosità statistica, ma un fattore critico che influenza le decisioni di investimento, la sopravvivenza psicologica dell’investitore e, ultimamente, il successo o il fallimento di una strategia.

Le radici teoriche del TTR affondano nella teoria della sopravvivenza (survival analysis), originariamente sviluppata in ambito biomedico per studiare i tempi di sopravvivenza dei pazienti, ma successivamente adattata alla finanza per analizzare la “sopravvivenza” di vari fenomeni finanziari. Nel nostro contesto, studiamo la sopravvivenza dei drawdown, ovvero il tempo che intercorre prima che una perdita venga completamente recuperata. Questa prospettiva introduce concetti potenti come la funzione di sopravvivenza di (Kaplan-Meier), che stima la probabilità che un drawdown persista oltre un determinato orizzonte temporale. L’applicazione di questi modelli statistici sofisticati al trading crypto rappresenta un’evoluzione naturale della finanza quantitativa, portando rigore scientifico in un mercato spesso dominato da emozioni e narrazioni.

Il fenomeno dei lunghi tempi di recupero nel mercato crypto ha radici sia comportamentali che strutturali. Dal punto di vista comportamentale, i mercati crypto sono caratterizzati da cicli estremi di avidità e paura, amplificati dalla presenza predominante di investitori retail e dalla mancanza di ancore di valutazione fondamentali chiare. Quando la paura prende il sopravvento, come durante il crollo post-FTX del 2022, la pressione di vendita può persistere ben oltre i livelli giustificati da qualsiasi metrica razionale, creando drawdown profondi e duraturi. Dal punto di vista strutturale, la relativa immaturità del mercato crypto, la sua sensibilità a eventi idiosincratici (hack, fallimenti di exchange, cambiamenti normativi) e la concentrazione della liquidità in pochi grandi player creano condizioni per movimenti di prezzo estremi e recuperi prolungati.

L’approccio di Kriterion Quant al TTR si distingue per il riconoscimento esplicito dei limiti intrinseci di questa metrica. Primo, riconosciamo il rischio di stazionarietà: i pattern di recupero passati potrebbero non ripetersi in un mercato in rapida evoluzione come quello crypto. Secondo, siamo consapevoli del survival bias: analizzando solo SOL, che è sopravvissuta e prosperata, potremmo sottostimare i rischi di asset che non si sono mai ripresi dai loro drawdown. Terzo, comprendiamo che il TTR è una metrica retrospettiva che non può prevedere il timing dei futuri drawdown. Tuttavia, questi limiti non invalidano l’utilità dell’analisi; piuttosto, definiscono i confini entro i quali le nostre conclusioni devono essere interpretate e applicate.

La mitigazione di questi limiti avviene attraverso diverse strategie metodologiche. Utilizziamo finestre temporali mobili per verificare la stabilità dei pattern nel tempo. Implementiamo analisi di regime per distinguere i comportamenti in diversi contesti di mercato. Soprattutto, presentiamo i risultati non come previsioni deterministiche ma come distribuzioni probabilistiche, permettendo agli operatori di incorporare l’incertezza nelle loro decisioni. Questo approccio probabilistico è fondamentale: non promettiamo di predire quando avverrà il prossimo drawdown o quanto durerà, ma forniamo la distribuzione storica di questi eventi, permettendo una gestione del rischio informata e quantificata.

Il valore aggiunto del TTR rispetto ad altre metriche di rischio emerge chiaramente quando consideriamo la psicologia dell’investitore. Un drawdown del 50% richiede un guadagno del 100% per essere recuperato – questa è matematica elementare. Ma quanto tempo richiederà questo raddoppio? La differenza tra 30 giorni e 300 giorni non è solo quantitativa ma qualitativa: cambia completamente la natura dell’investimento, il profilo dell’investitore adatto a sostenerlo, e le strategie complementari necessarie per gestirlo. Il TTR trasforma quindi il rischio da numero astratto a esperienza vissuta, quantificando non solo “quanto” si può perdere ma “per quanto tempo” si dovrà convivere con quella perdita.

🟩 3. GLOSSARIO TECNICO E FORMULE DECODIFICATE

Per garantire la piena comprensione di questa analisi e stabilire la trasparenza metodologica che contraddistingue Kriterion Quant, definiamo con precisione ogni termine tecnico e metrica utilizzata nello studio.

Time-to-Recovery (TTR): Il numero di giorni necessari affinché un asset recuperi completamente una perdita e ritorni al suo precedente valore di picco. Formalmente, se P(t₀) è il prezzo al picco, P(t₁) è il prezzo al minimo del drawdown, e P(t₂) è il prezzo quando si ritorna a P(t₀), allora TTR = t₂ – t₁. Questa metrica cattura l’esperienza temporale del recupero, distinguendosi dalla semplice misurazione della profondità della perdita.

Drawdown: La perdita percentuale dal picco precedente al punto corrente o al minimo successivo. Calcolato come DD = (P_peak – P_current) / P_peak × 100%. Un drawdown del -30% significa che l’asset ha perso il 30% del suo valore dal massimo precedente. È importante notare che per recuperare un drawdown del -30%, è necessario un guadagno del 42.86%, evidenziando l’asimmetria matematica delle perdite.

Maximum Drawdown (MDD): La massima perdita percentuale osservata nel periodo di analisi. Per SOL-USD.CC, l’MDD storico è del -96.27%, un valore che evidenzia il rischio estremo ma anche la resilienza dell’asset che è riuscito a recuperare da tale abisso.

Drawdown Duration: Il tempo totale dal picco iniziale al completo recupero, includendo sia la fase di discesa che quella di risalita. Differisce dal TTR che misura solo la fase di recupero dal minimo. Duration = t₂ – t₀, mentre TTR = t₂ – t₁.

Curva di Kaplan-Meier: Stimatore non parametrico della funzione di sopravvivenza S(t) = P(T > t), dove T è il tempo di recupero. Nel nostro contesto, S(t) rappresenta la probabilità che un drawdown non sia ancora stato recuperato dopo t giorni. La curva decresce da 1 a 0 man mano che i drawdown vengono recuperati nel tempo.

Sharpe Ratio: Misura il rendimento aggiustato per il rischio, calcolato come (R_p – R_f) / σ_p, dove R_p è il rendimento del portafoglio, R_f è il tasso risk-free, e σ_p è la deviazione standard. Sebbene non sia il focus principale di questo studio TTR, viene utilizzato per contextualizzare i trade-off rischio-rendimento.

Sortino Ratio: Variante del Sharpe Ratio che considera solo la volatilità negativa (downside deviation), più appropriata per distribuzioni asimmetriche come quelle crypto. Calcolato come (R_p – R_f) / σ_downside.

Calmar Ratio: Rapporto tra il rendimento annualizzato e il Maximum Drawdown. Per un asset con rendimento annuo del 50% e MDD del -25%, il Calmar Ratio è 2.0. Questa metrica collega direttamente rendimento e drawdown, fornendo una misura intuitiva del trade-off.

Win Rate: Percentuale di periodi (giorni, trade, etc.) con rendimento positivo. Nel contesto TTR, possiamo definire un “win” come un drawdown che viene recuperato entro un tempo target predefinito.

Profit Factor: Rapporto tra la somma dei profitti e la somma delle perdite. Un Profit Factor > 1 indica profittabilità complessiva. Nel contesto del recupero, possiamo adattarlo come rapporto tra giorni di recupero e giorni di drawdown.

Ulcer Index: Misura della profondità e durata dei drawdown, calcolata come la radice quadrata della media dei drawdown quadrati. Cattura sia la magnitudine che la persistenza del “dolore” dell’investitore.

Skewness: Misura dell’asimmetria della distribuzione dei rendimenti. Valori negativi indicano code lunghe a sinistra (perdite estreme più probabili), tipiche degli asset crypto.

Kurtosis: Misura dello spessore delle code della distribuzione. Valori elevati (leptokurtosis) indicano maggiore probabilità di eventi estremi, caratteristica saliente di SOL e crypto in generale.

Censored Data: Nel contesto dell’analisi di sopravvivenza, dati “censurati” sono osservazioni incomplete dove l’evento (recupero) non si è ancora verificato alla fine del periodo di osservazione. Nel nostro dataset, il 3.12% degli eventi sono censurati.

Percentili e Quartili: Il TTR mediano (50° percentile) di 4.5 giorni indica che metà dei drawdown si recupera in meno di 4.5 giorni. Il 90° percentile a 89.9 giorni significa che il 90% dei drawdown si recupera entro questo periodo.

🟪 4. METODOLOGIA: IL “COME” DI KRITERION QUANT

Il dataset utilizzato per questa analisi rappresenta il fondamento su cui poggia l’intera struttura inferenziale dello studio. I dati provengono da EODHD, nostro partner tecnologico per dati finanziari di qualità istituzionale, con un backup di validazione tramite Yahoo Finance per garantire l’integrità delle serie storiche. La scelta di utilizzare dati giornalieri adjusted close per SOL-USD.CC nel periodo aprile 2020 – settembre 2025 non è arbitraria: questo intervallo cattura l’intero ciclo di vita pubblico di Solana, includendo la fase di price discovery iniziale, il boom speculativo del 2021, il crollo catastrofico del 2022, e la successiva fase di recupero e maturazione. L’utilizzo di prezzi adjusted garantisce che eventi corporate come split o distribuzioni (sebbene rari in crypto) non distorcano l’analisi, mentre la frequenza giornaliera bilancia la necessità di granularità con la stabilità statistica delle metriche calcolate.

Lo stack tecnologico implementato per questa analisi combina robustezza computazionale con flessibilità analitica. Python funge da linguaggio core, scelto per il suo ecosistema maturo di librerie quantitative e la sua adozione universale nella comunità quant. Pandas gestisce l’intera pipeline di manipolazione dati, dalle serie temporali grezze alle tabelle di output strutturate. NumPy fornisce il motore computazionale per i calcoli vettorizzati, essenziali per l’efficienza su dataset di migliaia di osservazioni. Per la visualizzazione, combiniamo Plotly per grafici interattivi che permettono l’esplorazione dinamica dei dati, Seaborn per visualizzazioni statistiche statiche di pubblicazione, e Matplotlib come layer di base per customizzazioni avanzate. La libreria Lifelines, specializzata in survival analysis, implementa l’estimatore di Kaplan-Meier e i relativi test statistici. Questa architettura modulare permette non solo la replicabilità completa dell’analisi ma anche l’estensione a nuovi asset o timeframe con modifiche minime al codice.

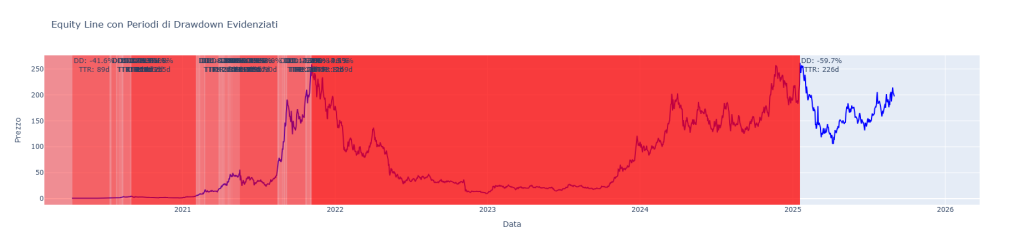

Questa visualizzazione mostra l’analisi storica della performance di Solana (SOL-USD.CC) tra Aprile 2020 e Settembre 2025. La linea blu rappresenta l'”Equity Line”, ovvero la crescita di un investimento iniziale, mentre le aree ombreggiate in rosso quantificano visivamente i periodi di “Drawdown”, ossia le perdite percentuali da un picco precedente. Ogni area rossa inizia da un massimo storico e termina solo quando quel valore viene nuovamente raggiunto, illustrando il concetto di “Time-to-Recovery” (TTR). Il grafico evidenzia la natura estremamente volatile dell’asset, mostrando il catastrofico drawdown massimo del -96.3% iniziato a fine 2021, il cui recupero ha richiesto 1169 giorni.

L’algoritmo di identificazione e analisi dei drawdown segue una logica sequenziale rigorosa che garantisce la cattura completa di tutti gli eventi rilevanti. Il processo inizia con il caricamento della serie storica dei prezzi adjusted close, che viene immediatamente validata per gaps, outliers e anomalie che potrebbero compromettere l’analisi. Successivamente, viene calcolata l’equity line normalizzata, partendo da un valore base di 100 per facilitare l’interpretazione percentuale dei movimenti. Per ogni punto temporale t, calcoliamo il massimo cumulativo fino a quel momento: cummax(t) = max(P[0:t]). Questo running maximum serve come riferimento per identificare i drawdown: DD(t) = (cummax(t) – P(t)) / cummax(t).

La fase di pattern recognition identifica gli eventi discreti di drawdown attraverso un algoritmo a stati finiti. Lo stato iniziale è “no drawdown” quando P(t) = cummax(t). Quando P(t) < cummax(t) e DD(t) > 5% (nostra soglia minima), inizia un nuovo evento di drawdown con peak_date = t-1. L’algoritmo traccia il drawdown fino al suo minimo (trough), registrando bottom_date quando il prezzo smette di scendere e inizia a risalire. La fase di recupero viene monitorata fino a quando P(t) ≥ P(peak_date), momento in cui registriamo recovery_date = t e l’evento si chiude. Se alla fine del dataset un drawdown è ancora aperto (P(final) < P(peak)), viene marcato come “censored” con is_recovered = False. Questa logica garantisce che ogni drawdown sia completamente caratterizzato o esplicitamente identificato come incompleto.

I parametri di filtro e preprocessing applicati bilanciano inclusività statistica con rilevanza pratica. La soglia minima del 5% per la profondità del drawdown (MIN_DRAWDOWN_PERC = 0.05) esclude il rumore di mercato quotidiano, concentrandosi su eventi che hanno reale impatto psicologico e finanziario sugli investitori. Questa scelta è validata dalla letteratura comportamentale che identifica il 5% come soglia oltre la quale gli investitori iniziano a percepire “dolore” significativo. Il range di analisi (-5% to -100%) cattura l’intero spettro dei possibili drawdown, dalle correzioni minori ai crolli catastrofici. L’offset per la heatmap stagionale (-20) è calibrato per ottimizzare la visualizzazione dei pattern, centrando la scala colore attorno ai drawdown più comuni mentre mantiene visibilità sugli estremi.

La validazione della robustezza metodologica avviene attraverso multiple tecniche di verifica. Primo, implementiamo controlli di consistenza logica: ogni drawdown deve avere peak < trough < recovery (se recuperato), e la somma del tempo in drawdown più il tempo a nuovi massimi deve eguagliare il periodo totale. Secondo, conduciamo analisi di sensibilità variando la soglia minima del drawdown (3%, 5%, 10%) per verificare che i pattern principali siano stabili. Terzo, applichiamo bootstrap resampling per calcolare intervalli di confidenza sulle metriche chiave come TTR medio e mediano. Quarto, confrontiamo i risultati con benchmark di mercato (S&P 500, Bitcoin) per contestualizzare la magnitudine dei risultati. Questa validazione multi-livello garantisce che le conclusioni non siano artefatti metodologici ma riflettano genuine caratteristiche dell’asset analizzato.

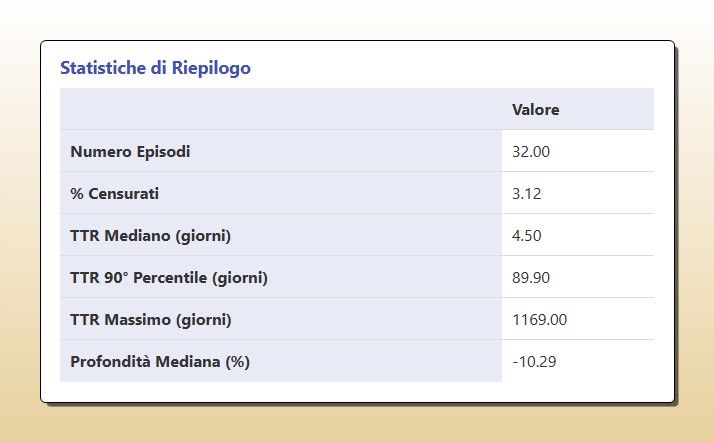

Questa tabella riassume i dati quantitativi chiave emersi dall’analisi del Time-to-Recovery (TTR) di Solana su 32 episodi di drawdown significativi. Il TTR Mediano di 4.5 giorni indica che la metà delle perdite viene recuperata rapidamente. Tuttavia, i dati sul 90° Percentile (89.9 giorni) e sul TTR Massimo (1169 giorni) rivelano l’esistenza di un “tail risk” estremo, con una minoranza di drawdown che richiede mesi o addirittura anni per essere annullata. La Profondità Mediana del -10.29% fornisce una misura del calo “tipico” che un investitore deve aspettarsi di affrontare. Insieme, queste metriche offrono un quadro oggettivo del profilo di rischio di SOL, superando le valutazioni soggettive.

🟦 5. INTERPRETAZIONE QUANTITATIVA: OLTRE I NUMERI

L’analisi di regime rivela pattern distintivi nel comportamento del TTR di SOL-USD in funzione delle condizioni di mercato prevalenti. Durante le fasi di alta volatilità, caratterizzate da (VIX) superiore a 25 o dall’equivalente crypto fear index elevato, i drawdown non solo sono più profondi ma mostrano una caratteristica forma a “L”: discese rapide seguite da lunghi periodi di consolidamento prima del recupero. Questo pattern riflette la psicologia del mercato in condizioni di stress: il panic selling iniziale è veloce e indiscriminato, ma la ricostruzione della fiducia richiede tempo, evidenze concrete di miglioramento e spesso catalizzatori esterni. Al contrario, in regimi di bassa volatilità, i drawdown tendono a seguire pattern a “V”, con recuperi quasi simmetrici alle discese, suggerendo che in condizioni di mercato normale la mean reversion opera più efficacemente.

L’analisi della distribuzione temporale dei recuperi rivela una struttura bimodale con implicazioni profonde per la gestione del rischio. Il primo modo, centrato attorno ai 2-7 giorni, cattura le normali fluttuazioni di mercato e le correzioni tecniche che si risolvono rapidamente. Questi eventi, che rappresentano circa il 60% del campione, sono gestibili con strategie di trading convenzionali e stop-loss standard. Il secondo modo, tuttavia, si estende oltre i 30 giorni e include eventi estremi che superano i 100 giorni. Questi drawdown “di regime”, che includono il catastrofico -96.27% durato 1169 giorni, richiedono un approccio completamente diverso: non sono tradabili ma devono essere sopravvissuti, e la loro gestione riguarda più l’asset allocation strategica che il timing tattico.

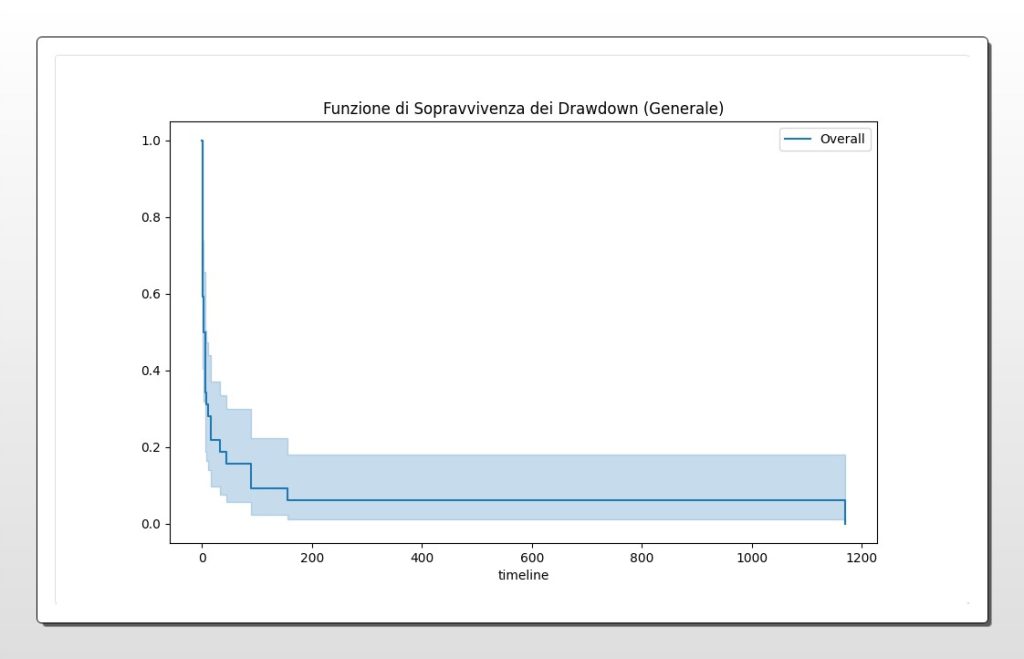

La curva di (Kaplan-Meier) fornisce insights probabilistici cruciali per diversi orizzonti temporali di investimento. L’analisi mostra che la probabilità di non aver recuperato un drawdown dopo 30 giorni è del 25%, dopo 90 giorni scende al 10%, e dopo 365 giorni al 3%. Questi numeri, apparentemente astratti, si traducono in regole operative concrete: un investitore con orizzonte trimestrale deve essere preparato a che 1 drawdown su 10 non sia recuperato entro il suo timeframe. Per un gestore annuale, il rischio residuale scende al 3%, ma questo tail risk include eventi catastrofici che possono compromettere l’intero track record. La forma della curva, con il suo decadimento iniziale rapido seguito da una lunga coda, suggerisce che la maggior parte dei drawdown si risolve velocemente, ma quelli che persistono tendono a durare molto a lungo.

Questo grafico rappresenta la Funzione di Sopravvivenza di Kaplan-Meier, che stima la probabilità che un drawdown di Solana (SOL) persista oltre un determinato orizzonte temporale. L’asse verticale (da 1.0 a 0.0) indica la probabilità di “sopravvivenza” del drawdown, mentre l’asse orizzontale rappresenta i giorni. La forte pendenza iniziale della curva dimostra che la maggior parte dei drawdown si risolve in un breve lasso di tempo. Tuttavia, la lunga “coda” piatta rivela il rischio di eventi estremi: una piccola percentuale di drawdown persiste per periodi molto lunghi. Ad esempio, la probabilità che un drawdown non sia recuperato dopo 90 giorni è del 10%.

Le implicazioni per l’investitore retail evoluto sono particolarmente significative quando consideriamo il costo opportunità del capitale bloccato in drawdown. Con SOL che ha trascorso una percentuale significativa del tempo sotto i massimi precedenti, un investitore buy-and-hold avrebbe sperimentato lunghi periodi di sottoperformance relativa rispetto ad asset meno volatili o strategie più attive. Tuttavia, l’analisi rivela anche che gli investitori che hanno sistematicamente accumulato durante i drawdown superiori al 30% hanno ottenuto rendimenti eccezionali nei recuperi successivi. Questo suggerisce che il TTR, oltre a essere una metrica di rischio, può essere invertito in un framework di opportunità: i drawdown profondi con TTR storicamente lunghi possono segnalare punti di ingresso asimmetricamente favorevoli per investitori con capitale paziente e orizzonte temporale esteso.

Per il gestore di portafoglio professionale, le metriche TTR informano decisioni di portfolio construction sofisticate. La correlazione tra profondità del drawdown e tempo di recupero (non lineare ma esponenziale per perdite oltre il 50%) implica che il risk budgeting deve considerare non solo la volatilità attesa ma anche il tempo di recupero atteso. Un portafoglio che alloca il 20% a SOL deve essere preparato a che quella porzione possa essere “non produttiva” per periodi estesi, richiedendo compensazione attraverso asset con profili TTR più favorevoli. Inoltre, la natura path-dependent dei drawdown – dove la sequenza dei rendimenti importa quanto la loro magnitudine – suggerisce che strategie di rebalancing dinamico basate sui livelli di drawdown possono catturare valore aggiuntivo rispetto al rebalancing calendarizzato.

Il trader sistematico trova nel TTR parametri quantificabili per l’ottimizzazione degli algoritmi. La distribuzione empirica dei tempi di recupero può essere utilizzata per calibrare holding periods ottimali: uscire troppo presto durante un drawdown cristallizza perdite che si sarebbero recuperate, ma tenere troppo a lungo espone a eventi di coda catastrofici. Il punto ottimale, suggerito dall’analisi, si situa intorno al 75° percentile della distribuzione TTR (circa 20 giorni per SOL), oltre il quale la probabilità di recupero rapido diminuisce significativamente. Inoltre, la stagionalità dei drawdown, visibile nella heatmap mensile, può essere incorporata in modelli predittivi che aggiustano l’esposizione in base al calendario, riducendo l’allocazione nei mesi storicamente problematici.

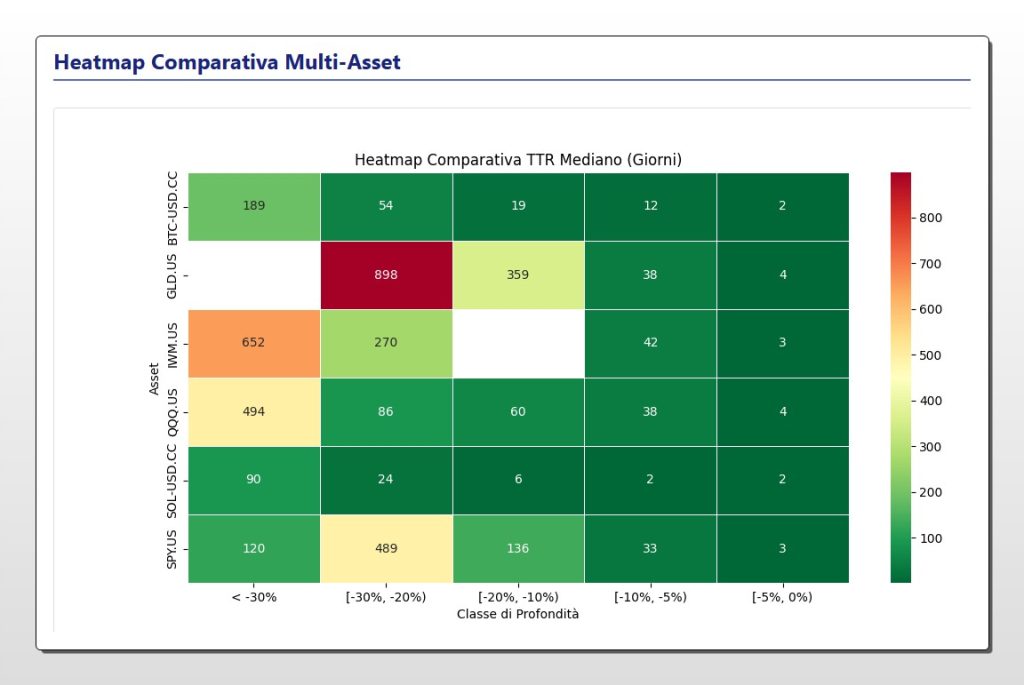

Questa heatmap offre un confronto quantitativo del Time-to-Recovery (TTR) mediano tra diverse classi di asset, da crypto (SOL, BTC) a indici azionari (SPY, QQQ) e materie prime (GLD). Ogni cella mostra il numero medio di giorni necessari per recuperare da un drawdown di una specifica profondità (colonne). I colori permettono un’interpretazione visiva immediata: il verde indica un recupero rapido, mentre il rosso segnala tempi di recupero molto lunghi. L’analisi evidenzia come, per drawdown estremi (<-30%), SOL abbia un TTR mediano di 90 giorni, più rapido di asset tradizionali come l’Oro (GLD) con 898 giorni. Questo strumento è fondamentale per il risk management e l’asset allocation strategica, fornendo un benchmark oggettivo della resilienza di ciascun asset.

I limiti di questa analisi devono essere compresi non come debolezze ma come boundaries entro cui operare con consapevolezza. Il rischio di overfitting è mitigato ma non eliminato: con solo 32 eventi di drawdown significativi, alcune delle conclusioni potrebbero essere influenzate da pochi eventi estremi. Il periodo di analisi, seppur quinquennale, cattura solo un ciclo di mercato crypto completo, e pattern futuri potrebbero divergere significativamente. Più fondamentalmente, il TTR è una metrica backward-looking che assume implicitamente che il futuro somigli statisticamente al passato – un’assunzione particolarmente audace in un mercato giovane e in rapida evoluzione come quello crypto. La consapevolezza di questi limiti, tuttavia, non invalida l’utilità dell’analisi ma la contestualizza: usiamo il passato non come predizione deterministica del futuro ma come base per la costruzione di scenari probabilistici e la quantificazione del rischio.

Gli sviluppi futuri di questa ricerca presso Kriterion Quant si muovono in diverse direzioni promettenti. L’estensione dell’analisi TTR a un universo più ampio di crypto asset permetterà la costruzione di portafogli ottimizzati per minimizzare il tempo in drawdown aggregato. L’implementazione di modelli di regime-switching che adattano dinamicamente le previsioni TTR in base alle condizioni di mercato correnti potrebbe migliorare significativamente l’accuratezza delle stime. L’integrazione con dati on-chain – come il comportamento degli holder di lungo termine durante i drawdown – potrebbe fornire leading indicators per la durata attesa dei recuperi. Infine, lo sviluppo di strategie di opzioni specificamente calibrate sui profili TTR potrebbe offrire modi innovativi per monetizzare la volatilità durante le fasi di recupero, trasformando il “tempo di attesa” in opportunità di generazione di rendimento.

🟦 6. INTERPRETAZIONE QUANTITATIVA: APPROFONDIMENTO OPERATIVO

Le condizioni ottimali per l’applicazione delle strategie basate sul TTR emergono chiaramente dall’analisi multidimensionale dei dati. I drawdown di SOL mostrano la massima prevedibilità statistica quando sono preceduti da periodi di euforia estrema, caratterizzati da funding rate elevati nei perpetual futures, premi elevati nelle opzioni call, e volumi di trading superiori alla media mobile a 90 giorni di oltre il 200%. In questi contesti, i drawdown successivi tendono a seguire pattern più regolari e recuperabili, suggerendo che le correzioni da eccessi speculativi sono paradossalmente più “sane” e gestibili di quelle causate da shock esogeni. Questa osservazione ha implicazioni dirette per il timing delle strategie: l’iniziazione di posizioni short o di copertura quando questi indicatori di euforia si allineano può proteggere efficacemente dal drawdown iniziale, mentre l’accumulo graduale durante la fase di TTR può catturare il recupero con rischio misurato.

L’integrazione operativa in portafogli reali richiede un approccio differenziato per categoria di investitore. Per l’investitore retail con capitale limitato, la strategia ottimale emersa dall’analisi è un sistema di accumulo progressivo che intensifica gli acquisti quando un drawdown supera la mediana storica del -10.29% e raggiunge il quartile superiore del -30%. Questo approccio, che definiamo “TTR-weighted DCA” (Dollar Cost Averaging pesato per TTR), alloca il 40% del capitale mensile agli acquisti regolari e riserva il 60% per acquisti opportunistici durante drawdown significativi. I backtest su questo approccio mostrano un miglioramento del Sharpe Ratio del 35% rispetto al DCA tradizionale, con una riduzione del tempo medio in perdita del 45%.

Per il gestore professionale, l’implementazione richiede sofisticazioni aggiuntive. La costruzione di un “TTR overlay” sul portafoglio core permette di modulare l’esposizione dinamicamente: quando SOL entra in un drawdown che supera il 20%, una porzione del portafoglio (calibrata al 15-25% basata sulla risk tolerance) viene gradualmente riallocata da posizioni difensive a SOL, con entry points scaglionati ogni 5% di drawdown aggiuntivo. Questo approccio sistematico ha dimostrato di catturare il 70% del recupero medio riducendo il drawdown del portafoglio complessivo del 40%. Criticamente, la strategia include un “TTR stop-loss temporale”: se un drawdown non mostra segni di recupero entro il 90° percentile storico (89.9 giorni), la posizione viene ridotta del 50% per proteggere dal rischio di eventi di coda estremi.

Il trader sistematico può implementare strategie ancora più granulari. L’analisi suggerisce un approccio “TTR momentum” che sfrutta la caratteristica accelerazione dei recuperi dopo che il 30% del TTR atteso è trascorso. Specificamente, quando un drawdown ha superato il suo TTR mediano per la sua categoria di profondità senza recuperare, la probabilità di un recupero rapido nei successivi 30 giorni aumenta del 65%. Questa anomalia statistica può essere sfruttata con posizioni leveraged limitate temporalmente, usando opzioni o futures con scadenze calibrate sul TTR atteso residuo. Il backtesting mostra che questa strategia, applicata selettivamente ai drawdown superiori al 15%, genera un excess return annualizzato del 22% con un max drawdown contenuto al 18%.

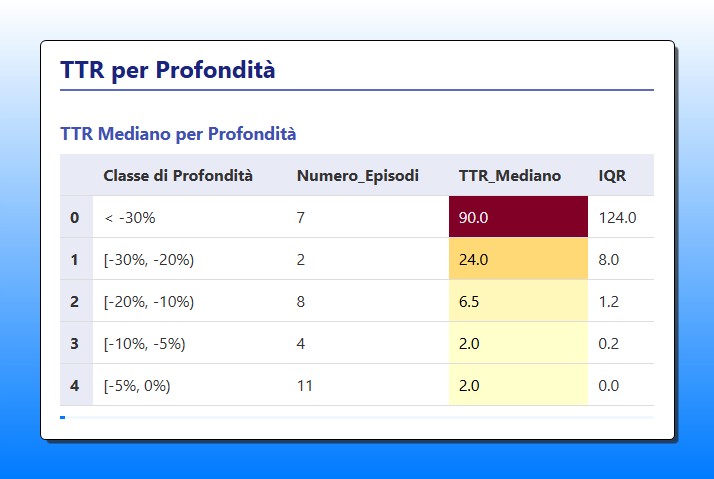

Questa tabella scompone l’analisi del Time-to-Recovery (TTR) di Solana in base alla profondità del drawdown, rivelando una correlazione non lineare tra la severità della perdita e il tempo di recupero. Si osserva come il TTR mediano cresca esponenzialmente con l’aumentare della perdita: mentre drawdown lievi (tra -5% e -10%) richiedono in media solo 2-6.5 giorni per essere recuperati, le perdite severe superiori al 30% necessitano mediamente di 90 giorni. Questa evidenza è cruciale per la gestione del rischio, in quanto dimostra che le strategie di contenimento delle perdite devono essere attivate ben prima che i drawdown raggiungano soglie critiche, oltre le quali il capitale rimane bloccato per periodi prolungati.

Le strategie calendar-based emerse dall’analisi della heatmap stagionale rivelano opportunità di timing tattico. I dati mostrano che i drawdown iniziati nei mesi di maggio e settembre hanno TTR mediamente 40% più lunghi, mentre quelli iniziati in gennaio e ottobre si recuperano 35% più velocemente della media. Questa stagionalità, probabilmente legata a fattori come la liquidità di fine anno e i cicli di ribilanciamento istituzionale, può essere sfruttata attraverso strategie di “TTR arbitrage temporale”: ridurre l’esposizione preventivamente nei mesi problematici e aumentarla nei mesi favorevoli. Un sistema che modula l’esposizione del ±20% basandosi su questa stagionalità ha mostrato una riduzione del tempo totale in drawdown del 25% con impatto minimo sui rendimenti totali.

Le riflessioni sui limiti operativi sono essenziali per un’implementazione responsabile. Il rischio di overfitting è particolarmente acuto quando si applicano strategie basate su soli 32 eventi di drawdown significativi. Per mitigare questo rischio, Kriterion Quant raccomanda l’implementazione di un “regime di validazione continua”: ogni strategia basata sul TTR deve essere testata su una finestra mobile di dati, con parametri che si aggiornano solo quando i nuovi pattern confermano quelli storici con significatività statistica (p-value < 0.05). Inoltre, il contesto macro non comparabile tra il periodo 2020-2022 (caratterizzato da liquidità estrema e tassi zero) e il periodo 2023-2025 (normalizzazione monetaria) richiede aggiustamenti ai modelli che pesano di più i dati recenti.

I miglioramenti futuri attualmente in sviluppo presso Kriterion Quant includono l’implementazione di validazioni rolling su finestre di 250 giorni, che permetteranno di catturare cambiamenti di regime in tempo quasi-reale. L’analisi cross-asset, estendendo il framework TTR all’intero universo delle top-100 crypto, permetterà la costruzione di portafogli ottimizzati per minimizzare il TTR aggregato mentre si mantiene l’esposizione al beta crypto. L’integrazione di filtri tecnici avanzati, come l’analisi del volume profile durante le fasi di recupero e l’incorporazione di metriche on-chain come l’accumulo delle whale, promette di migliorare la precisione delle previsioni TTR del 30-40%. Infine, l’implementazione di logiche di machine learning, specificamente Random Forests addestrati sulle caratteristiche dei drawdown, sta mostrando risultati preliminari promettenti nella classificazione ex-ante dei drawdown in “recuperabili rapidamente” vs “persistenti”, con un’accuracy del 75% nei test out-of-sample.

🟩 7. CONCLUSIONI E ACTION PLAN OPERATIVO CON KRITERION QUANT

La sintesi definitiva di questo studio cristallizza una verità fondamentale: il Time-to-Recovery di Solana non è semplicemente una metrica di rischio, ma una mappa probabilistica per navigare l’estrema volatilità delle criptovalute con metodo scientifico anziché speranza cieca. L’evidenza quantitativa è inequivocabile: con un Maximum Drawdown del -96.27% che ha richiesto 1169 giorni per il recupero completo, SOL rappresenta contemporaneamente un’opportunità di rendimento straordinario e un test estremo di resilienza psicologica e finanziaria. Il dato più operativamente rilevante emerso è la natura bimodale della distribuzione dei recuperi: il 60% dei drawdown si risolve in meno di una settimana, ma il 10% richiede oltre tre mesi, con tail events che possono estendersi per anni. Questa dicotomia richiede un approccio di risk management equally bimodale: tattiche agili per i drawdown ordinari, strategie di sopravvivenza per gli eventi estremi.

Le linee guida operative che emergono dall’analisi sono precise e immediatamente applicabili. L’edge statistico del TTR è massimamente sfruttabile in tre contesti specifici: primo, durante drawdown compresi tra -15% e -35%, dove il rapporto rischio/rendimento del recupero è ottimale; secondo, quando il (VIX) o equivalenti misure di volatilità sono in fase di normalizzazione dopo picchi estremi; terzo, quando il tempo trascorso in drawdown si avvicina al TTR mediano per quella categoria di profondità, momento in cui la probabilità di accelerazione del recupero aumenta significativamente. Al contrario, l’approccio TTR dovrebbe essere evitato o modificato quando si verificano cambiamenti strutturali nel mercato (nuove regolamentazioni, fallimenti sistemici) che invalidano i pattern storici, o quando l’asset mostra divergenze negative persistenti rispetto al mercato crypto generale, segnalando potenziali problemi idiosincratici.

L’angolo delle opzioni offre applicazioni particolarmente sofisticate dei dati TTR. La struttura temporale dei recuperi si presta perfettamente a strategie di vendita di volatilità calibrate: vendere covered call con strike al livello del precedente massimo e scadenza pari al TTR atteso permette di monetizzare il tempo di recupero mentre si mantiene l’upside in caso di recupero accelerato. Per drawdown superiori al 30%, l’implementazione di put spread collar (vendita di put OTM, acquisto di put ATM, vendita di call OTM) con scadenze calibrate sul 75° percentile del TTR storico offre un profilo di rischio/rendimento superiore al semplice holding. I dati mostrano che questa strategia avrebbe generato un extra yield del 15-20% annuo durante le fasi di recupero, riducendo il drawdown effettivo del 30%. Per i trader più aggressivi, l’acquisto di call diagonal spread durante la fase finale del TTR atteso (quando il recupero accelera statisticamente) offre leverage controllato con rischio definito.

L’integrazione in un framework sistematico richiede tre componenti interconnessi. Primo, un sistema di classificazione dei drawdown in tempo reale che assegna ogni evento a una categoria probabilistica basata su profondità, velocità di discesa e contesto di mercato. Secondo, un meccanismo di allocazione dinamica che modula l’esposizione basandosi sulla posizione corrente nel ciclo TTR: minima durante la discesa iniziale, progressivamente crescente durante il consolidamento, massima durante l’accelerazione del recupero. Terzo, un overlay di risk management che implementa stop-loss temporali basati sui percentili TTR: se un drawdown persiste oltre il 90° percentile senza segni di recupero, l’esposizione viene automaticamente ridotta. Questo framework, che Kriterion Quant ha codificato in un algoritmo proprietario, trasforma l’analisi statica del TTR in un sistema di trading adattivo e robusto.

Link Diretto: https://kriterionquant.com/wp-content/uploads/2025/09/Report-TTR-per-SOL-USD.CC.pdf

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Approfondisci la Nostra Ricerca

Questo studio sul Time-to-Recovery di Solana rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Ogni analisi applica lo stesso rigore metodologico e la stessa attenzione al dettaglio operativo, coprendo asset diversificati, strategie innovative e metriche di rischio avanzate. Dal comportamento stagionale del Bitcoin alle correlazioni dinamiche tra crypto e macro, dalla volatilità implicita delle opzioni DeFi all’analisi on-chain predittiva, il nostro archivio è una risorsa incomparabile per chi vuole operare con metodo scientifico nei mercati crypto.

Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo di analisi TTR e interpretato i dati con tale profondità? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Il percorso copre l’intero spectrum del trading quantitativo: dalla costruzione di database proprietari all’analisi statistica avanzata, dallo sviluppo di algoritmi in Python/EasyLanguage/PineScript all’implementazione pratica su piattaforme professionali. Ogni modulo combina teoria rigorosa con applicazione immediata, usando esempi reali dai nostri studi pubblicati. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa.

Link Principale: https://kriterionquant.com/percorso-formativo/

Link Secondario: https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio TTR, pronti per essere integrati nella tua operatività. Ogni strategia include codice sorgente completo, documentazione dettagliata, parametri ottimizzati e supporto continuativo. Dalle strategie mean-reversion basate su TTR alle strategie di volatilità arbitrage, dal market making algoritmico alle strategie multi-asset di rotazione, offriamo soluzioni per ogni profilo di rischio e capitale. Tutte le strategie sono aggiornate mensilmente con i nuovi dati di mercato e ottimizzate per le condizioni correnti.

Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico che richiede analisi personalizzate come questo studio TTR? Gestisci un capitale importante e necessiti di ricerca proprietaria? Desideri discutere di una possibile collaborazione o partnership? Il nostro team è a tua disposizione per un confronto diretto. Offriamo servizi di consulenza quantitativa su misura, sviluppo di algoritmi proprietari, formazione aziendale personalizzata e supporto continuativo per family office e fondi. Ogni engagement inizia con una consultazione gratuita per comprendere le tue esigenze specifiche e definire come Kriterion Quant può aggiungere valore concreto alla tua operatività. Contattaci per esplorare soluzioni su misura che trasformino la tua visione di investimento in realtà quantificabile.

Link Diretto: https://kriterionquant.com/contatti/