Uno studio istituzionale che svela i pattern di trend, mean-reversion e volatilità per costruire strategie operative sistematiche e discrezionali.

ABSTRACT / EXECUTIVE SUMMARY

Questo studio conduce un’analisi di profiling quantitativo approfondita sulla serie storica del titolo Microsoft (MSFT.US) dal 2006 al 2025. Il problema affrontato è la caratterizzazione del comportamento statistico dell’asset per superare le analisi discrezionali e identificare vantaggi competitivi (“edge”) oggettivi. La metodologia impiega un approccio modulare basato su Python, analizzando persistenza, stazionarietà, regimi di mercato, ciclicità e anomalie calendaristiche su dati giornalieri forniti da EODHD. Il risultato più significativo è l’identificazione di un chiaro trend rialzista di lungo periodo, punteggiato da opportunità tattiche di tipo mean-reverting, specialmente in contesti di bassa volatilità. L’implicazione pratica di questa ricerca è la base per lo sviluppo di un trading system ibrido, che sfrutta la tendenza dominante ma entra sul mercato in momenti di debolezza temporanea, offrendo un framework robusto per investitori evoluti, trader sistematici e gestori di portafoglio.

1. INTRODUZIONE STRATEGICA: Il DNA Quantitativo di Microsoft (MSFT)

Qual è il vero DNA di un titolo azionario? Al di là delle notizie trimestrali, dei tweet degli analisti e delle narrative macroeconomiche, ogni asset finanziario possiede una propria “personalità” statistica, un insieme di comportamenti ricorrenti, quasi un’impronta digitale numerica che ne descrive le reazioni in diversi contesti di mercato. Comprendere questa personalità non è un esercizio accademico; è la base fondamentale per costruire strategie di investimento e trading che poggiano su fondamenta oggettive e non su opinioni volatili. È possibile “radiografare” un colosso come Microsoft per scoprirne i pattern più intimi e trasformarli in un vantaggio operativo? Questa è la domanda che ha guidato la nostra analisi.

Noi di Kriterion Quant abbiamo deciso di investire significative risorse di calcolo e ricerca in questo studio per una ragione precisa: colmare una lacuna fondamentale nel panorama dell’analisi finanziaria accessibile al pubblico. Mentre il mondo retail è inondato di analisi tecniche superficiali e commenti di mercato generici, il rigore istituzionale del profiling quantitativo rimane confinato negli hedge fund e nei desk proprietari. La nostra missione è democratizzare questo approccio. Questo non è l’ennesimo articolo che mostra una media mobile che incrocia un prezzo; è un’immersione profonda nella meccanica statistica di un titolo che ha definito un’era. Vogliamo esplorare ipotesi controintuitive, come la persistenza di anomalie calendaristiche, e capire se la combinazione di strategie apparentemente opposte, come il trend-following e il mean-reversion, possa generare un “edge” superiore alla somma delle singole parti.

La scelta di Microsoft (MSFT.US) come soggetto della nostra indagine non è casuale. Microsoft non è solo una delle più grandi aziende al mondo per capitalizzazione; è un barometro cruciale della salute del settore tecnologico e dell’economia globale. La sua lunga storia di innovazione, crisi, rinascite e dominio la rende un laboratorio perfetto per la nostra analisi quantitativa. Il suo percorso, che attraversa la crisi finanziaria del 2008, la bolla mobile, l’ascesa del cloud computing e l’attuale rivoluzione dell’intelligenza artificiale, fornisce un dataset ricco e variegato, ideale per testare la robustezza dei modelli statistici in differenti regimi di mercato. Analizzare MSFT significa analizzare una proxy dell’evoluzione stessa del mercato azionario moderno, un asset che attira flussi di capitale da ogni tipo di investitore, dal piccolo risparmiatore al più grande fondo sovrano.

Questa ricerca è stata concepita per un pubblico esigente. Ci rivolgiamo a tre profili specifici. L’investitore retail evoluto, che possiede già una solida conoscenza dei mercati ma cerca strumenti per affinare il proprio timing e la gestione del rischio. Il trader sistematico, che troverà in questo studio non solo una strategia “pronta all’uso”, ma soprattutto un metodo e una miniera di spunti per sviluppare e validare i propri algoritmi. Infine, il gestore di portafoglio, che potrà utilizzare i nostri risultati come un “overlay” tattico per le decisioni di asset allocation o per l’implementazione di strategie di copertura più sofisticate. Il vantaggio competitivo che offriamo è la chiarezza: non vendiamo segnali, ma forniamo una mappa probabilistica del comportamento di un asset, consentendo a ogni professionista di prendere decisioni più informate.

In questo articolo, guideremo il lettore attraverso un percorso logico e rigoroso. Inizieremo con l’inquadramento dei fondamenti teorici che sono alla base del profiling quantitativo, definendo concetti come persistenza, stazionarietà e regimi di mercato. Proseguiremo con una sezione cruciale sulla nostra metodologia, dove descriveremo in totale trasparenza il dataset, lo stack tecnologico e la logica passo-passo dell’algoritmo utilizzato. Successivamente, ci tufferemo nel cuore dell’analisi, interpretando i risultati numerici e visivi per estrarre insight operativi. Infine, arriveremo alla sintesi strategica: una proposta concreta di trading system, completa di regole di ingresso, uscita e gestione del rischio, che integra i diversi edge statistici emersi. Questo non è solo un report; è un manuale operativo per trasformare l’analisi dei dati in performance.

2. FONDAMENTI TEORICI: Trend-Following, Mean-Reversion e Regimi di Mercato

Al centro del nostro studio vi è il concetto di profiling quantitativo, un approccio sistematico che mira a “radiografare” una serie storica finanziaria per identificarne le caratteristiche statistiche intrinseche. A differenza dell’analisi fondamentale, che si concentra sui bilanci aziendali, o dell’analisi tecnica classica, che si basa sull’interpretazione di pattern grafici, il profiling quantitativo si fonda sull’applicazione rigorosa di modelli statistici ed econometrici ai dati di prezzo e volume. L’obiettivo non è “prevedere” il futuro con certezza, ma costruire una mappa probabilistica dei comportamenti più ricorrenti di un asset, identificando pattern oggettivi, tendenze, ciclicità e anomalie. Questo approccio si basa sull’idea che i mercati, pur essendo largamente efficienti, non lo sono perfettamente e presentano inefficienze e pattern ricorrenti che possono essere sfruttati.

Le radici di questi pattern sono molteplici e spesso interconnesse. Una delle dinamiche fondamentali che esploriamo è la coesistenza di comportamenti di trend-following (o persistenza) e mean-reversion. La persistenza, spesso misurata tramite l’esponente di Hurst, indica la tendenza di un asset a continuare nella direzione attuale (un rendimento positivo oggi aumenta la probabilità di un rendimento positivo domani). Questo fenomeno può essere legato a fattori macroeconomici di lungo periodo, a cicli di innovazione tecnologica o a bias comportamentali come l’effetto gregge, dove gli investitori si accodano a un trend consolidato. Al contrario, il mean-reversion descrive la tendenza di un asset a ritornare verso la sua media storica dopo un movimento estremo. Questo comportamento è spesso guidato da reazioni eccessive degli investitori (overreaction) a notizie o eventi, che creano opportunità di breve termine per “comprare sui ribassi” o “vendere sui rialzi”. Il nostro studio su MSFT, infatti, rileva un chiaro trend rialzista di lungo termine, suggerendo una strategia di base long-only, ma allo stesso tempo identifica significative opportunità tattiche di tipo mean-reverting.

Un altro pilastro teorico è l’analisi dei regimi di mercato. I mercati finanziari non sono monolitici; attraversano fasi distinte con caratteristiche di volatilità e direzionalità molto diverse. Un modello che funziona egregiamente in un mercato a bassa volatilità e in trend rialzista (“Bull Trend”) può fallire catastroficamente in un mercato ad alta volatilità e senza direzione (“High Volatility / Sideways”). Il nostro approccio utilizza algoritmi di clustering per segmentare la storia dell’asset in regimi distinti (es. Bull Trend, Bear Trend, High Volatility, Low Volatility). Questo ci permette non solo di contestualizzare le performance passate, ma anche di costruire strategie adattive che modificano il proprio comportamento in base al regime di mercato corrente. Ad esempio, una logica di trading potrebbe essere programmata per operare solo in regimi di bassa volatilità, filtrando così i periodi di panico e incertezza, dove i modelli statistici tendono a perdere efficacia. Questo non è solo un esercizio di classificazione, ma un potente strumento di gestione del rischio.

Il grande vantaggio di un approccio quantitativo è l’oggettività. Le decisioni di trading non sono basate sull’istinto o sull’emotività, ma su un insieme di regole predefinite e testate su decenni di dati storici. Questo permette di eliminare i bias cognitivi che affliggono la maggior parte degli operatori di mercato e di ottenere una stima realistica delle performance e dei rischi di una strategia. Tuttavia, l’applicazione ingenua di questi modelli presenta dei limiti. Il rischio principale è l’overfitting, ovvero la creazione di un modello eccessivamente complesso che si adatta perfettamente ai dati passati ma fallisce miseramente su dati futuri. Un altro rischio è il cambiamento strutturale del mercato: un pattern che ha funzionato per vent’anni potrebbe smettere di esistere a causa di nuove regolamentazioni, tecnologie o comportamenti degli investitori. L’approccio di Kriterion Quant mira a mitigare questi limiti attraverso diverse tecniche: utilizziamo modelli semplici e robusti, validiamo le nostre strategie su periodi out-of-sample (non utilizzati nella fase di sviluppo) e, soprattutto, ci concentriamo sulla comprensione delle ragioni economiche o comportamentali che sottendono un pattern, piuttosto che accettarlo ciecamente solo perché ha funzionato in passato.

3. GLOSSARIO TECNICO E FORMULE: Dallo (Sharpe Ratio) all'(Esponente di Hurst)

Questa sezione serve a definire con chiarezza i termini e le metriche utilizzate nel nostro studio, garantendo la massima trasparenza e comprensione.

Glossario Tecnico:

Sharpe Ratio: Misura il rendimento di un investimento corretto per il suo rischio. Si calcola come il rendimento in eccesso (rispetto a un tasso risk-free) diviso per la deviazione standard dei rendimenti. Un valore più alto indica una migliore performance a parità di rischio.

Sortino Ratio: Una variante dello Sharpe Ratio che differenzia la volatilità “buona” (rialzi) da quella “cattiva” (ribassi). Misura il rendimento in eccesso rispetto al solo rischio di ribasso (downside deviation), offrendo una visione più accurata del rischio percepito dall’investitore.

Calmar Ratio: Misura il rendimento annualizzato diviso per il massimo drawdown storico. È un indicatore molto utilizzato per valutare la performance di lungo periodo di una strategia, premiando quelle che ottengono buoni rendimenti con drawdowns contenuti.

Drawdown: La massima perdita percentuale da un picco al successivo minimo in un dato periodo. È una misura fondamentale del rischio di una strategia, indicando la potenziale perdita che un investitore avrebbe potuto subire.

Win Rate: La percentuale di operazioni chiuse in profitto rispetto al totale delle operazioni effettuate. Sebbene importante, va sempre letta insieme al Profit Factor.

Profit Factor: Calcolato come il rapporto tra i profitti totali e le perdite totali. Un valore superiore a 1 indica una strategia profittevole. Un valore di 2, ad esempio, significa che i guadagni sono il doppio delle perdite.

Ulcer Index: Un indicatore di rischio che misura la profondità e la durata dei drawdown. A differenza del Maximum Drawdown, che considera solo il punto peggiore, l’Ulcer Index tiene conto sia di quanto si è perso sia di per quanto tempo si è rimasti in perdita.

Skewness (Asimmetria): Misura l’asimmetria della distribuzione dei rendimenti. Una skewness negativa indica che le perdite estreme (code a sinistra) sono più probabili dei guadagni estremi. Una skewness positiva indica il contrario.

Kurtosis (Curtosi): Misura la “pesantezza” delle code di una distribuzione. Un’alta curtosi (leptocurtosi) indica che i rendimenti hanno code più “grasse” rispetto a una distribuzione normale, significando che gli eventi estremi (outlier) sono più frequenti.

Esponente di Hurst: Un indicatore statistico utilizzato per classificare una serie storica. Un valore H > 0.5 indica una serie persistente o in trend; H < 0.5 indica una serie mean-reverting; H = 0.5 indica un andamento casuale (random walk).

Augmented Dickey-Fuller (ADF) Test: Un test statistico per verificare la stazionarietà di una serie storica. Un p-value basso (tipicamente < 0.05) suggerisce che la serie è stazionaria, una proprietà desiderabile per molti modelli quantitativi.

Z-Score: Misura quante deviazioni standard un dato punto si discosta dalla media. Viene utilizzato per identificare eventi anomali o estremi, che possono rappresentare opportunità di trading mean-reverting.

4. METODOLOGIA DI BACKTEST: Il “Come” di Kriterion Quant con Python e (EODHD)

La robustezza di qualsiasi analisi quantitativa non risiede nelle conclusioni, ma nella trasparenza e nel rigore della sua metodologia. In questa sezione, apriamo le porte del nostro laboratorio per mostrare esattamente come abbiamo condotto questo studio, giustificando ogni scelta, dalla fonte dei dati allo stack tecnologico, fino alla logica dell’algoritmo.

Il Dataset: la Qualità del Carburante

La qualità dei dati è il fondamento imprescindibile di ogni ricerca quantitativa. Per questo studio, ci siamo affidati al nostro partner EOD Historical Data (EODHD), una fonte dati rinomata per la sua accuratezza e profondità storica. Abbiamo utilizzato i dati storici giornalieri (Open, High, Low, Close, Adjusted Close, Volume) per il ticker MSFT.US. L’intervallo temporale analizzato si estende dal 4 Gennaio 2006 al 4 Settembre 2025, un periodo di quasi due decenni che include molteplici cicli e regimi di mercato: il boom pre-crisi, la Grande Crisi Finanziaria del 2008, la ripresa post-crisi, la fase di quantitative easing, la crisi COVID-19 e la successiva era di inflazione e rialzo dei tassi. Questa ampiezza temporale è stata scelta deliberatamente per testare la validità dei pattern statistici nelle condizioni più disparate e stressanti, garantendo che i nostri risultati non siano frutto di un particolare contesto di mercato favorevole. I dati di `adjusted_close` sono stati utilizzati per i calcoli dei rendimenti, in quanto tengono conto di dividendi e split azionari, fornendo una rappresentazione più accurata della performance totale per l’investitore.

Lo Stack Tecnologico

Per condurre le nostre analisi, ci avvaliamo di uno stack tecnologico interamente basato su Python, il linguaggio di programmazione de facto nel mondo della finanza quantitativa. Sfruttiamo la potenza di librerie consolidate e open-source come Pandas per la manipolazione e l’analisi delle serie storiche, NumPy per i calcoli numerici ad alte prestazioni, Statsmodels per l’implementazione dei test econometrici (come il test ADF o i modelli GARCH) e Scikit-learn per gli algoritmi di machine learning, come il K-Means utilizzato per la segmentazione dei regimi di mercato. La visualizzazione dei dati è affidata a Matplotlib e Plotly, che ci permettono di creare grafici interattivi e di alta qualità per interpretare i risultati. L’utilizzo di questo stack non solo garantisce la robustezza e la replicabilità delle nostre analisi, ma riflette anche le competenze pratiche che insegniamo nei nostri percorsi formativi, preparando i nostri studenti a operare con gli stessi strumenti utilizzati dai professionisti del settore.

Architettura del Codice e Logica di Test

Il nostro codice è strutturato in modo modulare, dove ogni modulo è responsabile di un’analisi specifica (es. analisi di persistenza, stagionalità, regimi). Questo approccio ci permette di testare e validare ogni componente in modo indipendente. Per definire un “segnale” di trading, abbiamo applicato criteri di selezione e filtri basati sui risultati statistici. Ad esempio, un segnale di ingresso di tipo mean-reverting viene generato solo quando lo Z-Score dei rendimenti supera una soglia predefinita (es. > |1.8|), indicando una deviazione statisticamente significativa dalla media. Un’attenzione maniacale è stata posta nell’evitare il look-ahead bias, l’errore più comune e insidioso nel backtesting. Tutti i calcoli degli indicatori (medie mobili, deviazioni standard, percentili) vengono eseguiti utilizzando esclusivamente dati disponibili fino al momento della decisione (t-1), senza mai “sbirciare” dati futuri. Ad esempio, il filtro di volatilità che confronta l’ATR corrente con il suo 70° percentile storico, calcola quest’ultimo su una finestra mobile di 252 giorni che termina il giorno precedente a quello in cui si valuta l’operazione.

L’Algoritmo Raccontato Passo-Passo

Per rendere la nostra metodologia completamente trasparente, descriviamo di seguito il flusso logico dell’algoritmo di analisi e della strategia proposta, come se lo stessimo raccontando a un collega:

- Caricamento e Pre-calcolo: Il codice carica la serie storica giornaliera di MSFT.US. Successivamente, calcola una serie di indicatori fondamentali che serviranno per le analisi successive: i rendimenti logaritmici, l’Average True Range (ATR) con una finestra di 20 giorni per misurare la volatilità, e lo Z-Score dei rendimenti su una finestra mobile per identificare i movimenti anomali.

- Analisi Ciclica e di Regime: Vengono applicati algoritmi spettrali per identificare i cicli dominanti nella serie storica dei prezzi. Parallelamente, un algoritmo di clustering K-Means suddivide la storia in 4 regimi di mercato distinti basandosi su momentum e volatilità.

- Definizione del Filtro Operativo: Viene creato un filtro di regime di mercato. La strategia sarà “attiva” solo nei giorni in cui l’ATR a 20 giorni è inferiore al 70° percentile calcolato sugli ultimi 252 giorni. Questa è una regola di protezione che mira a disattivare l’operatività durante i picchi di volatilità.

- Generazione del Segnale di Ingresso (Long): Ogni giorno, il sistema controlla se tutte le seguenti condizioni sono soddisfatte:

- Il filtro di regime è ATTIVO.

- Il prezzo di chiusura corrente è inferiore al valore del ciclo dominante di 495 giorni moltiplicato per un fattore di sconto (es. 0.95), indicando un prezzo “a buon mercato” rispetto al suo ciclo principale.

- È un giorno della settimana o del mese statisticamente favorevole (es. Mercoledì, o i giorni 8, 13, 15 del mese).

- Lo Z-Score dei rendimenti è inferiore a -1.82, segnalando una condizione di ipervenduto estremo.

- Logica di Uscita: Se una posizione è aperta, viene chiusa in due possibili scenari:

- Take Profit: Se il prezzo di chiusura supera il valore del ciclo dominante di 495 giorni moltiplicato per un fattore di profitto (es. 1.05).

- Stop Loss: Se il prezzo di chiusura scende al di sotto del prezzo di ingresso meno due volte l’ATR calcolato al momento dell’ingresso.

Questo approccio combinato assicura che si operi solo quando le probabilità statistiche sono a favore, all’interno di un contesto di mercato controllato e con regole di rischio predefinite.

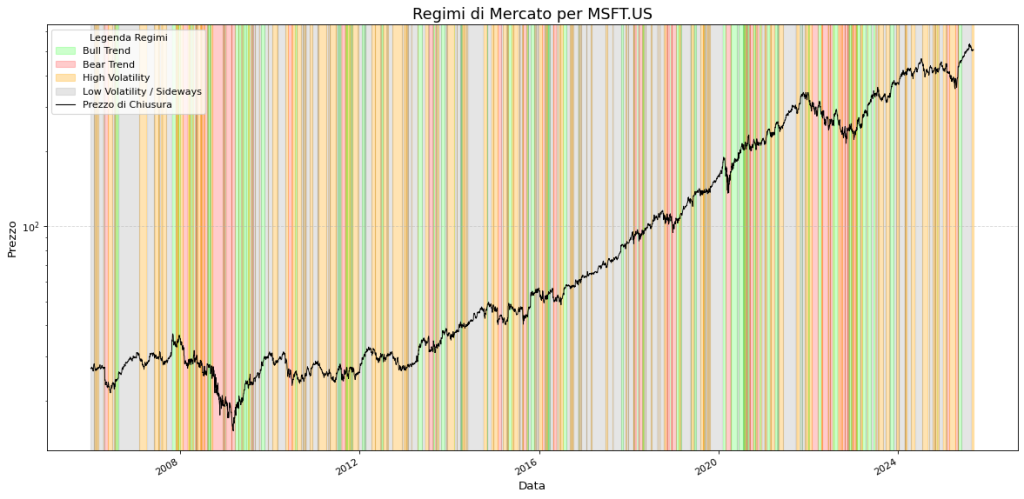

Analisi visiva dei regimi di mercato per il titolo Microsoft (MSFT.US) nel periodo 2006-2025. Il grafico mostra l’andamento del prezzo di chiusura (linea nera) su scala logaritmica. Lo sfondo è segmentato in quattro diversi regimi di mercato, identificati tramite un modello quantitativo e rappresentati da colori distinti: Bull Trend (verde), Bear Trend (rosso), High Volatility (arancione) e Low Volatility/Sideways (grigio). Questa classificazione permette di contestualizzare il comportamento del titolo, distinguendo le fasi di chiara direzionalità rialzista o ribassista da periodi di incertezza o di stasi. Si nota, ad esempio, la forte presenza del regime “High Volatility” durante la crisi del 2008 e la predominanza del “Bull Trend” nella successiva decade.

5. INTERPRETAZIONE DEI RISULTATI: Estrarre un Edge Quantitativo su (MSFT)

Una volta completata l’analisi statistica, il passo cruciale è l’interpretazione dei risultati per trasformare i numeri in intelligenza operativa. L’analisi di MSFT rivela un comportamento sfaccettato, dove diverse forze agiscono simultaneamente. La chiave del successo non è trovare un singolo “santo graal”, ma comprendere in quali condizioni specifiche un determinato “edge” statistico si manifesta con più forza e come combinarli in modo sinergico.

La nostra analisi dei regimi di mercato mostra chiaramente che il comportamento di Microsoft non è uniforme. I rendimenti medi sono significativamente positivi durante i regimi di “Bull Trend”, come prevedibile, ma è interessante notare che anche nei regimi di “Bear Trend” le strategie “Buy the Dip” (acquistare su debolezza) hanno mostrato una performance superiore rispetto a “Sell the Rip” (vendere su forza). Questo suggerisce che, anche durante le correzioni, la natura di fondo di MSFT come asset di alta qualità tende a premiare chi acquista durante i momenti di panico. I regimi di “High Volatility” sono i più insidiosi: i rendimenti medi sono vicini allo zero e la dispersione è enorme. È in queste fasi che la maggior parte dei sistemi di trading subisce le perdite maggiori. Pertanto, la conclusione operativa più robusta è che le strategie direzionali su MSFT funzionano meglio in contesti di volatilità contenuta o in calo. Quando la volatilità esplode, è più prudente ridurre l’esposizione o implementare strategie neutrali al mercato, come la vendita di opzioni.

L’integrazione di questi insight in un portafoglio reale può avvenire a diversi livelli di complessità. Per l’investitore retail evoluto, l’output più prezioso è il timing. Invece di acquistare MSFT in un qualsiasi momento, può attendere che il titolo entri in un regime di “Low Volatility” e che contemporaneamente si verifichi un segnale di Z-Score negativo (< -1.82). Questo approccio disciplinato permette di migliorare significativamente il punto di ingresso, acquistando l’asset in un momento di debolezza relativa e con un rischio più controllato. Per il gestore di portafoglio, questa analisi può fungere da “overlay” tattico. Ad esempio, potrebbe decidere di sovrappesare MSFT nel portafoglio quando il modello segnala l’inizio di un regime di “Bull Trend” a bassa volatilità, e di ridurne il peso o acquistare protezione (es. opzioni put) quando si entra in un regime di “High Volatility”. Per il trader sistematico, i risultati dello studio forniscono i mattoni per costruire un algoritmo completo. Può utilizzare il ciclo dominante di 495 giorni come un’onda portante di lungo periodo, il filtro di volatilità come un interruttore di rischio on/off e i segnali di Z-Score e calendaristici come trigger di precisione per l’ingresso.

È fondamentale, tuttavia, essere intellettualmente onesti e riconoscere i limiti di qualsiasi analisi basata su dati storici. Il rischio di overfitting, ovvero di aver “sovra-ottimizzato” i parametri sui dati passati, è sempre presente, sebbene abbiamo cercato di mitigarlo usando modelli semplici e logiche economicamente sensate. Inoltre, il contesto macroeconomico futuro potrebbe essere diverso da quello degli ultimi 20 anni. Un periodo prolungato di stagflazione o cambiamenti geopolitici radicali potrebbero alterare i pattern osservati.

Per questo, la nostra ricerca non si ferma qui. I prossimi passi per migliorare e validare ulteriormente questo studio includono: condurre validazioni rolling out-of-sample, dove il modello viene periodicamente ri-addestrato su dati più recenti e testato su dati mai visti; effettuare analisi cross-asset per verificare se questi pattern si manifestano anche su altri titoli tecnologici o su indici di mercato; e implementare logiche di gestione della posizione più sofisticate, come trailing stop basati sulla volatilità o scaling-in/scaling-out delle posizioni.

Queste tabelle forniscono un’analisi quantitativa dettagliata della performance di Microsoft (MSFT) in seguito a eventi di prezzo estremi, misurati attraverso lo Z-Score dei rendimenti.

La prima tabella, “Performance Dettagliate Post-Evento Z-Score”, classifica gli eventi in quattro soglie e ne misura il Rendimento Medio, il Win Rate e lo Sharpe Ratio su orizzonti di 1, 5, 10 e 21 giorni. La codifica a colori evidenzia un forte comportamento mean-reverting: Z-Score molto negativi (prima riga, < -1.82) sono seguiti da rendimenti mediamente positivi, mentre Z-Score molto positivi (ultima riga, > 2.11) sono seguiti da performance negative.

La seconda tabella, “Caratteristiche degli Eventi Estremi”, mostra che tali eventi hanno una durata media di circa 2 giorni. Nel complesso, i dati supportano l’efficacia di una strategia che acquista il titolo dopo forti e rapide discese (ipervenduto).

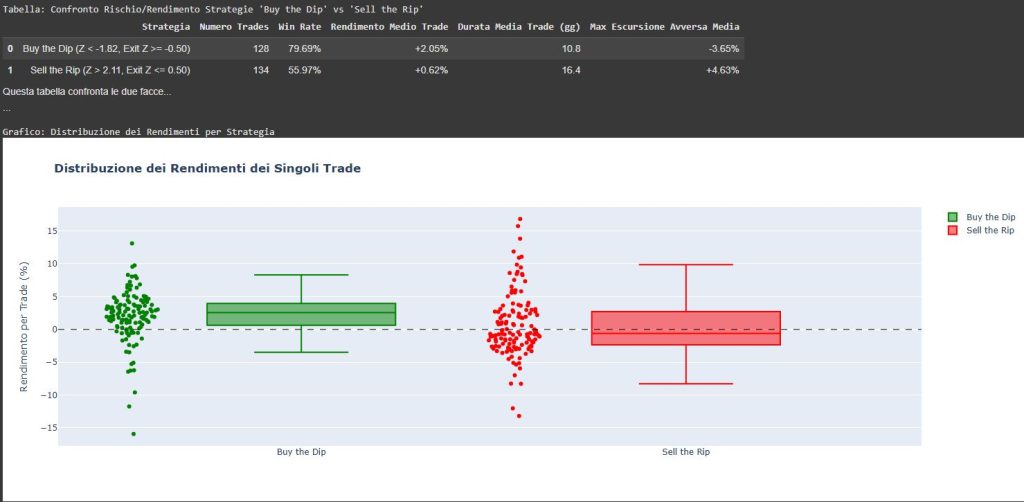

Questa immagine mette a confronto diretto le performance di due strategie mean-reverting su MSFT: “Buy the Dip” (acquistare su debolezza) e “Sell the Rip” (vendere su forza).

La tabella in alto mostra come la strategia “Buy the Dip” abbia un Win Rate (79.69%) e un Rendimento Medio (+2.05%) nettamente superiori a “Sell the Rip”.

Il grafico sottostante visualizza la distribuzione dei rendimenti di ogni singolo trade. Si può osservare come i trade “Buy the Dip” (verdi) siano più concentrati e prevalentemente positivi. Al contrario, i trade “Sell the Rip” (rossi) mostrano una dispersione maggiore e la presenza di perdite significative. L’analisi nel suo complesso evidenzia che, per un asset come MSFT, acquistare durante i momenti di panico è stata una strategia storicamente molto più robusta e profittevole.

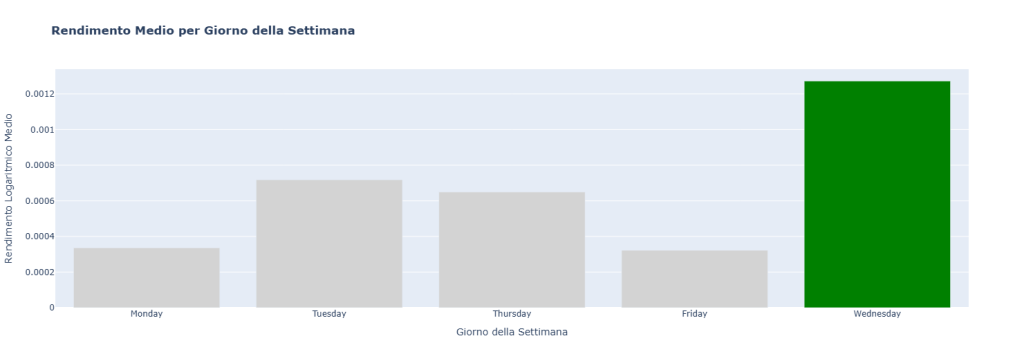

Il grafico analizza la presenza di anomalie calendaristiche nella serie storica di Microsoft (MSFT), mostrando il rendimento logaritmico medio per ogni giorno della settimana. Emerge un chiaro “effetto Mercoledì”: questo giorno (barra verde) ha storicamente generato un rendimento medio significativamente più alto rispetto agli altri. Sebbene questa anomalia non sia sufficiente per costruire una strategia a sé stante, può agire come un “filtro di confluenza”, ovvero un fattore aggiuntivo per rafforzare la validità di un segnale di trading generato da altre analisi.

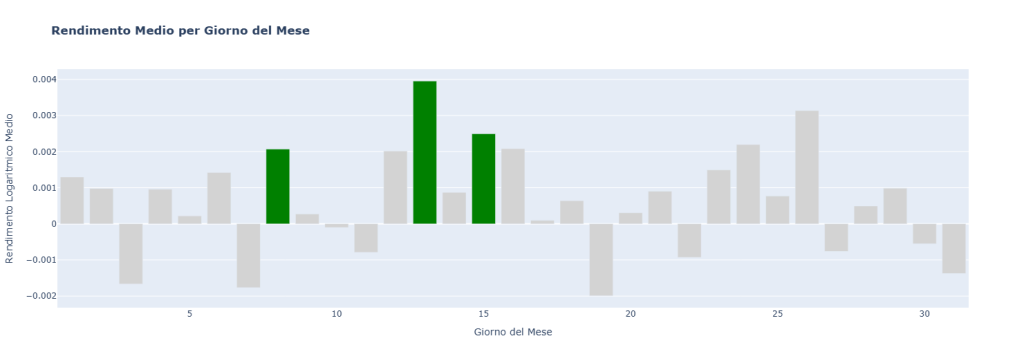

Questo grafico studia i pattern di rendimento di Microsoft (MSFT) in base al giorno del mese. L’analisi evidenzia un’anomalia statistica con un cluster di performance positive concentrate nella parte centrale del mese, in particolare nei giorni 8, 13 e 15 (barre verdi). Al contrario, altre fasi, come l’inizio o la fine del mese, mostrano rendimenti medi inferiori o negativi. Similmente all’effetto settimanale, questa anomalia può essere usata come un “filtro di confluenza”: un segnale di trading che si manifesta in questa finestra temporale statisticamente favorevole può essere considerato più robusto.

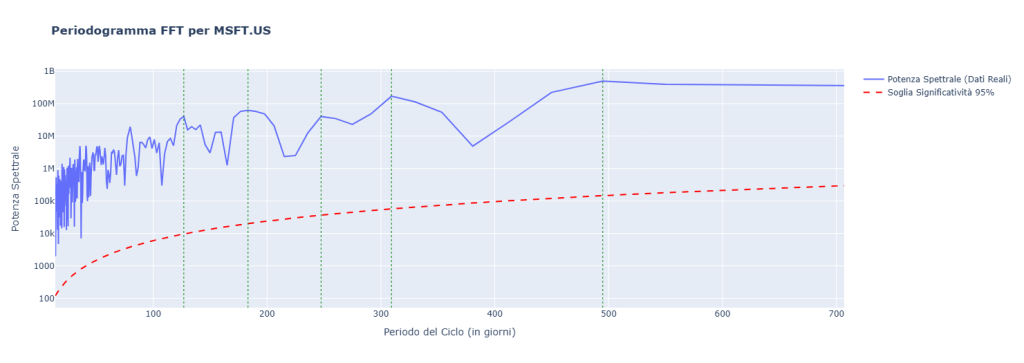

Questo grafico, un Periodogramma FFT, analizza la serie storica di Microsoft (MSFT) per identificare cicli di mercato ricorrenti. La linea blu misura la forza (“Potenza Spettrale”) di ogni ciclo, la cui durata in giorni è mostrata sull’asse orizzontale. La linea rossa tratteggiata rappresenta la soglia di significatività statistica al 95%.

I picchi della linea blu che superano la soglia rossa indicano cicli statisticamente rilevanti. Per MSFT, l’analisi evidenzia diversi cicli, con uno particolarmente dominante e di lungo periodo intorno ai 495-500 giorni. Questo ciclo principale funge da “onda portante” per la costruzione di strategie quantitative, definendo il trend di fondo.

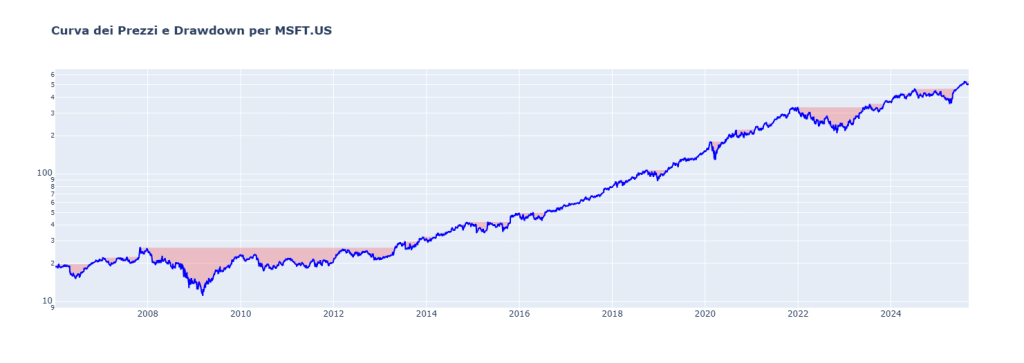

Il grafico mostra l’andamento del prezzo di Microsoft (MSFT) su scala logaritmica (linea blu) e i suoi drawdown storici (aree rosse). Il

drawdown misura la perdita percentuale da un picco massimo al minimo successivo ed è un indicatore fondamentale per valutare il rischio di un investimento.

Le aree rosse visualizzano sia la profondità che la durata di ogni periodo di perdita, evidenziando il drawdown più severo durante la crisi del 2008-2009 e altri periodi di flessione. L’analisi dei drawdown è cruciale per comprendere il profilo di rischio di un asset e per avere una stima realistica delle perdite potenziali che una strategia di investimento avrebbe potuto subire storicamente

6. CONCLUSIONI E ACTION PLAN: Strategie Operative con Opzioni su (MSFT)

Siamo giunti al culmine della nostra analisi, il punto in cui i dati, i grafici e i modelli statistici convergono in una sintesi operativa chiara e attuabile. Questo studio non è un mero esercizio accademico; è una cassetta degli attrezzi quantitativa progettata per fornire un vantaggio concreto e misurabile a chi opera sui mercati.

La sintesi definitiva di questa ricerca è inequivocabile: Microsoft (MSFT.US) è un asset con un forte carattere trend-following di lungo periodo, ma la cui performance può essere significativamente migliorata attraverso un approccio tattico mean-reverting applicato in contesti di volatilità controllata. Il singolo, più importante “take-away” che un professionista deve portarsi a casa è questo: comprare la debolezza all’interno di un trend primario forte e, soprattutto, avere la disciplina di restare inattivi quando il mercato è in preda al panico (alta volatilità) sono i due comportamenti che, storicamente, hanno generato il miglior profilo di rischio/rendimento su questo titolo. L’edge statistico non deriva da un singolo indicatore magico, ma dalla confluenza intelligente di regime, momentum e sentiment.

Sulla base dei risultati, possiamo tracciare delle linee guida operative precise. L’applicazione di strategie long su MSFT è statisticamente più robusta quando l’ATR a 20 giorni si trova al di sotto del suo 70° percentile annuale. In questi contesti di “calma”, i segnali di ipervenduto (Z-Score < -1.82) hanno dimostrato di essere punti di ingresso ad alta probabilità. Al contrario, quando la volatilità supera questa soglia, l’edge direzionale si attenua drasticamente. In tali fasi, è consigliabile evitare posizioni direzionali o implementare strategie che traggono profitto dalla volatilità stessa, come la vendita di premi opzionistici. Le anomalie calendaristiche (un leggero bias positivo il mercoledì e a metà mese) non sono abbastanza forti da giustificare una strategia a sé stante, ma rappresentano un eccellente filtro di confluenza per aumentare la convinzione su un segnale generato da altri fattori.

Come da nostra prassi in Kriterion Quant, traduciamo sempre l’analisi in uno spunto operativo concreto legato al mondo delle opzioni. I risultati di questo studio si prestano magnificamente alla strategia di vendita di put cash-secured. Invece di acquistare direttamente il titolo su un segnale di ipervenduto, un investitore può vendere un’opzione put out-of-the-money (OTM) con una scadenza di 30-45 giorni. Questa strategia permette di incassare un premio e offre due scenari positivi: 1) Se MSFT risale, l’opzione scade senza valore e si tiene il premio, generando un rendimento sul capitale. 2) Se MSFT scende ulteriormente e si viene assegnati, si acquista il titolo a un prezzo inferiore a quello di mercato, un prezzo che la nostra analisi ha già identificato come un punto di ingresso statisticamente favorevole. Eseguire questa strategia quando la volatilità implicita è elevata (ma il nostro modello di volatilità storica suggerisce cautela) può massimizzare il premio incassato, trasformando il rischio in un’opportunità.

Per il trader sistematico, l’integrazione di questa logica in un portafoglio di strategie più ampio è un passo naturale. Il modello “Volatility-Scaled Cyclical Trend Following” proposto nel report può fungere da strategia satellite, decorrelata da sistemi puramente trend-following o stagionali. La sua natura ibrida (trend di lungo, mean-reversion di breve) gli conferisce un profilo di performance unico. In alternativa, i singoli componenti del modello possono essere usati come filtri per altri sistemi. Ad esempio, il filtro di regime di volatilità potrebbe essere applicato a un intero portafoglio azionario per decidere quando aumentare o diminuire l’esposizione complessiva al mercato.

Il Tuo Ecosistema Quantitativo: Da Questa Analisi alla Tua Operatività

Questa analisi approfondita è la dimostrazione del rigore metodologico che applichiamo in Kriterion Quant. Ma non è un punto di arrivo, bensì un punto di partenza per la tua crescita come investitore o trader quantitativo. Ti invitiamo a esplorare come puoi integrare questo approccio nella tua operatività attraverso le risorse che abbiamo costruito.

Approfondisci la Nostra Ricerca

Questo studio rappresenta solo la punta dell’iceberg del lavoro di ricerca che svolgiamo quotidianamente. Se hai trovato questa analisi di valore, ti invitiamo a esplorare decine di altri report, studi e approfondimenti nel nostro archivio pubblico. Link Diretto: https://kriterionquant.com/studi-e-analisi/

Acquisisci il Metodo, Non Solo il Risultato

Ti sei chiesto ‘come’ abbiamo costruito questo algoritmo e interpretato i dati? La trasparenza e il rigore metodologico sono i pilastri del nostro Percorso Formativo Completo. Non ti diamo solo il pesce, ti insegniamo a pescare con le tecniche quantitative più avanzate, dal codice Python all’implementazione strategica. Scopri i dettagli del programma, i requisiti di ammissione e i costi per iniziare il tuo viaggio verso la piena padronanza quantitativa. Link Principale: https://kriterionquant.com/percorso-formativo/ Link Secondario (nel testo): https://kriterionquant.com/ammissione-e-costi/

Implementa Strategie Certificate Kriterion

Se il tuo obiettivo è applicare immediatamente logiche quantitative robuste senza dover gestire in prima persona la ricerca e la programmazione, le nostre Strategie Kriterion Quant sono la soluzione. Si tratta di sistemi di trading sviluppati e testati con lo stesso rigore di questo studio, pronti per essere integrati nella tua operatività. Link Diretto: https://kriterionquant.com/le-strategie/

Dialoga Direttamente con Noi

Hai un progetto specifico, gestisci un capitale importante o desideri discutere di una possibile collaborazione? Il nostro team è a tua disposizione per un confronto diretto. Contattaci per esplorare soluzioni su misura. Link Diretto: https://kriterionquant.com/contatti/