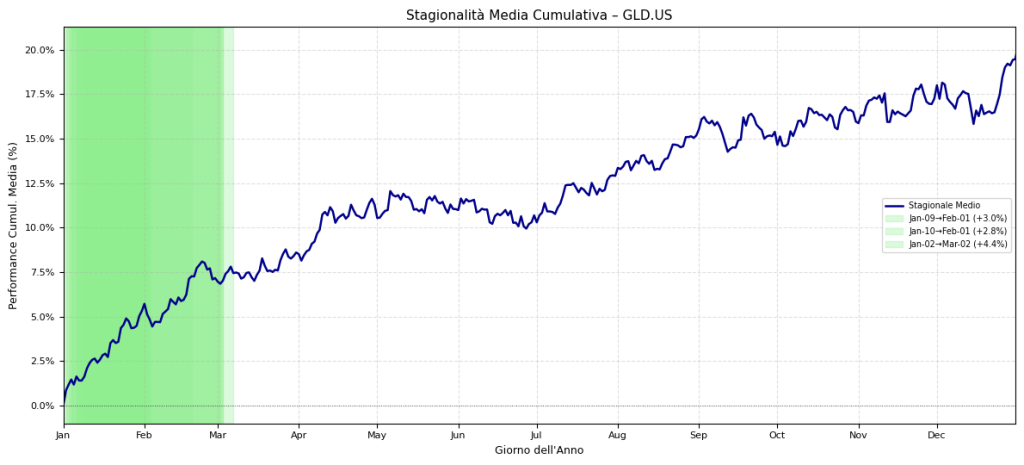

“Grafico della performance media cumulata giornaliera di GLD.US lungo un anno solare, basata su dati storici. Le aree evidenziate in verde indicano i periodi dei principali pattern stagionali rialzisti.”

Analisi Quantitativa dei Pattern Stagionali: Uno Studio Approfondito su GLD.US con il KriterionQuant Pattern Finder & Backtester

🟦 1. Introduzione Generale all’Analisi dei Pattern Stagionali su GLD.US

L’analisi quantitativa dei mercati finanziari rappresenta una disciplina in continua evoluzione, mirata a identificare inefficienze e comportamenti ripetibili attraverso l’applicazione rigorosa di metodi statistici e computazionali. Tra le varie anomalie studiate, i pattern stagionali – tendenze di performance che si manifestano con una certa regolarità in specifici periodi dell’anno – rivestono un interesse strategico notevole per diverse categorie di operatori. Comprendere e quantificare queste dinamiche può offrire un “edge” informativo, un vantaggio competitivo che, seppur non infallibile, può contribuire a migliorare le decisioni di investimento e di trading. Lo studio che presentiamo in questo articolo si addentra proprio in tale ambito, utilizzando uno strumento proprietario, il KriterionQuant Seasonal Pattern Finder & Backtester, per dissectare e valutare la presenza e la potenziale profittabilità di tali pattern. L’importanza strategica di questo tipo di analisi risiede nella sua capacità di fornire una prospettiva oggettiva e data-driven su fenomeni che altrimenti potrebbero essere percepiti solo aneddoticamente. Attraverso un processo sistematico, si mira a trasformare osservazioni qualitative in metriche quantitative, consentendo di valutare la robustezza statistica e la significatività economica di eventuali ciclicità annuali. Questo approccio è fondamentale in un contesto di mercato sempre più competitivo, dove la ricerca di alpha – rendimento extra rispetto al mercato – richiede strumenti e metodologie sofisticate.

Il presente studio si concentra sull’analisi dell’asset GLD.US, un Exchange Traded Fund (ETF) estremamente popolare che replica il prezzo dell’oro. La scelta di GLD.US non è casuale. L’oro, e di conseguenza gli strumenti che ne tracciano il prezzo, è un asset seguito da una vasta platea di investitori per diverse ragioni: funge da bene rifugio in periodi di incertezza, offre una potenziale copertura contro l’inflazione e presenta dinamiche di prezzo influenzate da una complessa interazione di fattori macroeconomici, geopolitici e di sentiment di mercato. Analizzare un ETF liquido e ampiamente scambiato come GLD.US permette di lavorare su dati storici di elevata qualità e granularità, coprendo un orizzonte temporale significativo – in questo caso, ben 20 anni, dal 2005 al 2025 per l’analisi e fino al 2024 per il backtest. Questo lungo periodo include diverse fasi di mercato (crisi finanziarie, periodi di quantitative easing, shock inflazionistici), rendendo l’analisi più completa e potenzialmente più robusta rispetto a studi basati su finestre temporali più brevi. Comprendere se un asset come l’oro, attraverso il suo proxy GLD.US, manifesti tendenze stagionali sfruttabili è di grande interesse per chi cerca di ottimizzare l’allocazione di portafoglio o di implementare strategie tattiche.

Questo articolo è pensato per un pubblico di investitori evoluti, trader quantitativi, gestori di portafoglio sistematici e, più in generale, per chiunque sia interessato ad approfondire le metodologie quantitative applicate alla finanza. Sebbene lo studio utilizzi concetti statistici e computazionali, l’obiettivo è rendere la logica e le applicazioni comprensibili anche a chi non possiede una specializzazione approfondita in programmazione o statistica avanzata, pur mantenendo il rigore tecnico necessario. Si presuppone una familiarità con i concetti di base dei mercati finanziari e un interesse verso approcci sistematici all’investimento. L’intento è fornire non solo i risultati di un’analisi specifica, ma anche un framework metodologico che possa essere compreso, criticato e potenzialmente replicato o adattato ad altri strumenti o contesti. Crediamo fermamente che la trasparenza e la comprensione profonda degli strumenti analitici siano fondamentali per un loro utilizzo consapevole ed efficace.

Nelle sezioni successive, accompagneremo il lettore in un percorso dettagliato attraverso questo studio sulla stagionalità. Inizieremo con un inquadramento teorico-didattico, dove definiremo con precisione cosa si intende per analisi dei pattern stagionali, esploreremo le possibili origini di tali comportamenti e forniremo un glossario dei termini tecnici fondamentali, corredato dalle formule utilizzate. Successivamente, entreremo nel vivo della metodologia tecnica adottata, descrivendo il dataset utilizzato, la struttura dell’algoritmo del KriterionQuant Seasonal Pattern Finder & Backtester, i criteri di selezione dei pattern e il funzionamento step-by-step del processo di analisi e backtesting. La sezione dedicata all’analisi dei risultati sarà cruciale: presenteremo le evidenze emerse dallo studio su GLD.US, commentando tabelle di metriche, curve di equity, heatmap di robustezza e altri output grafici significativi. Seguirà un’interpretazione quantitativa di tali risultati, dove discuteremo le condizioni in cui i pattern sembrano funzionare meglio, come potrebbero essere integrati in strategie operative reali per diverse tipologie di investitori, e rifletteremo criticamente sui limiti intrinseci dell’approccio. Infine, le conclusioni e applicazioni pratiche riassumeranno le principali scoperte, forniranno spunti operativi, inclusi quelli relativi al trading di opzioni, e indicheranno come gli strumenti e le competenze di Kriterion Quant possano supportare l’investitore nel suo percorso. Questo viaggio analitico mira a fornire non solo conoscenza, ma anche consapevolezza delle potenzialità e delle sfide dell’analisi quantitativa stagionale.

L’approccio quantitativo alla stagionalità, come quello implementato nel KriterionQuant Seasonal Pattern Finder & Backtester, si prefigge di superare le analisi puramente qualitative o basate su aneddoti. L’obiettivo è fornire numeri, statistiche e validazioni storiche che possano fungere da solida base per ipotesi di investimento. È importante sottolineare fin da ora che nessuna analisi storica, per quanto rigorosa, può garantire risultati futuri. I mercati finanziari sono sistemi complessi e dinamici, influenzati da una miriade di fattori in continua evoluzione. Tuttavia, l’identificazione di bias persistenti e statisticamente significativi può rappresentare un tassello importante nel mosaico di un processo decisionale ben strutturato. Lo scopo non è trovare una “formula magica”, bensì uno strumento che, affiancato ad altre forme di analisi e a una solida gestione del rischio, possa contribuire a migliorare le probabilità di successo nel tempo.

L’utilizzo di un periodo di analisi ventennale per GLD.US è particolarmente rilevante perché consente di osservare il comportamento dell’asset in contesti economici e di mercato molto eterogenei. Questo include la crisi finanziaria globale del 2008-2009, periodi di forte politica monetaria espansiva da parte delle banche centrali, fasi di crescita economica sostenuta, shock improvvisi come la pandemia del 2020, e più recentemente, il ritorno di pressioni inflazionistiche significative. La capacità di un pattern stagionale di mantenere una certa validità attraverso questi differenti “regimi” di mercato ne accresce la potenziale robustezza. Al contrario, pattern che emergono solo in contesti molto specifici potrebbero essere meno affidabili per il futuro. La metodologia implementata cerca di tenere conto di ciò attraverso vari filtri e test, come l’analisi di robustezza tramite offset delle date, che mira a scartare pattern eccessivamente fragili o dipendenti da un timing perfetto al singolo giorno.

🟦 2. Inquadramento Teorico-Didattico: Pattern Stagionali, Trading Quantitativo e Metriche

L’analisi oggetto di questo studio è una disamina quantitativa dei pattern stagionali nei mercati finanziari. Con “pattern stagionale” si intende una tendenza, storicamente osservata, di un determinato asset finanziario a esibire performance prevedibili – positive o negative – in specifici periodi dell’anno. Queste finestre temporali ricorrenti, se identificate correttamente e se statisticamente significative, possono rappresentare delle anomalie o inefficienze di mercato sfruttabili. L’analisi quantitativa di questi cicli annuali si prefigge di: identificare tali pattern basandosi su dati storici oggettivi, valutarne la robustezza statistica e la potenziale profittabilità storica, e fornire uno strumento di supporto decisionale che quantifichi queste tendenze cicliche. È cruciale approcciare lo studio della stagionalità con la consapevolezza che le performance passate non costituiscono mai una garanzia per il futuro, ma possono offrire un “edge” informativo se integrate correttamente in un processo di investimento più ampio e diversificato.

Le origini dei pattern stagionali possono essere molteplici e talvolta interconnesse. Alcuni possono derivare da fattori strutturali o di flusso, come la pubblicazione di bilanci aziendali concentrata in determinati periodi (l'”effetto gennaio” ne è un classico esempio, sebbene la sua persistenza sia dibattuta), flussi fiscali di fine anno, o decisioni di allocazione di portafoglio da parte di grandi investitori istituzionali che seguono calendari specifici. Altri pattern possono essere legati a dinamiche di domanda e offerta di materie prime (ad esempio, per i prodotti agricoli o energetici, con impatti sui futures e sugli ETF correlati). Esistono anche basi psicologiche e comportamentali: il sentiment degli investitori può variare ciclicamente durante l’anno, influenzato da fattori come le festività (il “rally di Natale”) o periodi di maggiore o minore avversione al rischio. A livello macroeconomico, alcune politiche o annunci tendono a concentrarsi in determinati periodi, generando potenziali effetti a catena sui mercati. Tuttavia, è importante notare che l’approccio del KriterionQuant Seasonal Pattern Finder & Backtester è primariamente empirico e data-driven: l’obiettivo è identificare statisticamente la presenza di pattern ricorrenti nei dati di prezzo, senza necessariamente investigarne a fondo la causa ultima, sebbene la comprensione di quest’ultima possa rafforzare la fiducia in un pattern. La sfida principale, infatti, è distinguere i pattern genuini dal “rumore” statistico o da correlazioni spurie emerse per puro caso (data mining).

Per comprendere appieno l’analisi che segue, è indispensabile familiarizzare con alcuni concetti e metriche chiave utilizzati nello studio. Di seguito, un glossario tecnico essenziale:

Glossario Tecnico e Formule per l’Analisi Stagionale e Backtesting:

Pattern Stagionale (Seasonal Pattern): Una finestra temporale specifica all’interno dell’anno (es. dal 9 gennaio al 1 febbraio) durante la quale un asset ha mostrato una tendenza storica ricorrente a generare performance positive (pattern LONG) o negative (pattern SHORT).

Win Rate: La percentuale di volte in cui un pattern stagionale ha prodotto un risultato profittevole nella direzione specificata (LONG o SHORT) durante il periodo storico analizzato. Ad esempio, un Win Rate del 80% su 20 anni significa che il pattern è stato profittevole in 16 di quegli anni.

Rendimento Medio (AvgReturn): La media aritmetica dei rendimenti percentuali ottenuti dal pattern in ogni anno in cui si è manifestato. Se un pattern ha rendimenti r1,r2,…,rN negli N anni osservati, $AvgReturn = \frac{\sum_{i=1}^{N}r_i}{N}$.

Rendimento Mediano (MedianReturn): Il valore centrale dei rendimenti percentuali annuali del pattern, una volta ordinati dal più piccolo al più grande. È considerato una misura di tendenza centrale più robusta del rendimento medio perché meno influenzato da valori estremi (outlier).

Sharpe Ratio (dei singoli Pattern): Una misura del rendimento di un pattern corretto per il suo rischio (volatilità). Per i singoli pattern, come specificato nello studio, viene calcolato come il Rendimento Medio diviso per la sua Volatilità (deviazione standard dei rendimenti annuali del pattern), assumendo un tasso di interesse privo di rischio (risk-free rate, $R_f$) pari a zero. Formula: $SR_{pattern} = AvgReturn_{pattern} / \sigma_{pattern}$, dove $\sigma_{pattern}$ è la deviazione standard dei rendimenti annuali del pattern. Valori più alti indicano una migliore performance per unità di rischio.

Composite Score: Un punteggio aggregato utilizzato per classificare i pattern stagionali, basato su una media ponderata dei rank normalizzati di Win Rate (peso 40%), Rendimento Mediano (peso 20%) e Sharpe Ratio (peso 40%). Formula: $CompositeScore = 0.4 \times WR_{norm} + 0.2 \times MedianReturn_{norm} + 0.4 \times SR_{pattern\_norm}$. Per i pattern SHORT, il segno di Rendimento Mediano e Sharpe Ratio viene invertito prima della normalizzazione per il calcolo del punteggio.

Max Drawdown (medio intra-pattern): La massima perdita media percentuale registrata durante le singole occorrenze annuali di un pattern, dal suo picco al suo minimo prima di un eventuale recupero all’interno del periodo del pattern stesso. È un indicatore del rischio potenziale nel seguire quel pattern in un dato anno.

Backtesting: Un processo di simulazione che applica una strategia di trading (in questo caso, basata sui pattern stagionali selezionati) ai dati storici per osservare come avrebbe teoricamente performato in passato.

Profit Factor (del Portafoglio): Calcolato come il totale dei profitti lordi (Gross Profit) diviso per il valore assoluto del totale delle perdite lorde (Gross Loss) generate da tutti i trade nel backtest del portafoglio. Formula: $ProfitFactor = \sum Profit_{winning\_trades} / |\sum Loss_{losing\_trades}|$. Un valore superiore a 1 indica che i profitti storici hanno superato le perdite.

Max Drawdown (del Portafoglio): La massima perdita percentuale (o in valore assoluto) subita dal capitale del portafoglio da un suo picco precedente, prima che un nuovo picco venga raggiunto, durante il periodo di backtest. È una misura chiave del rischio complessivo della strategia simulata.

Annualized Return (Rendimento Annualizzato del Portafoglio): Il tasso di rendimento medio che il portafoglio simulato avrebbe generato su base annua.

Sharpe Ratio (del Portafoglio): Misura il rendimento del portafoglio corretto per il rischio su base annualizzata. Si calcola come: $SR_{portfolio} = (R_p – R_f) / \sigma_p$, dove $R_p$ è il rendimento annualizzato del portafoglio, $R_f$ è il tasso risk-free annuo (nello studio su GLD.US è usato l’1%), e $\sigma_p$ è la deviazione standard annualizzata (volatilità) dei rendimenti del portafoglio.

Tabella Pivot dei Rendimenti: Una struttura dati cruciale che organizza i rendimenti giornalieri dell’asset. Le righe rappresentano i giorni dell’anno (da 1 a 366, per includere anni bisestili) e le colonne rappresentano ogni anno del periodo storico analizzato. Ogni cella contiene il rendimento di quello specifico giorno in quell’anno specifico.

Offset Analysis (Analisi di Robustezza): Un test per verificare se un pattern stagionale mantiene la sua validità (es. la sua profittabilità media) anche se le date di inizio e fine vengono leggermente anticipate o posticipate (offset). Una buona robustezza implica che il pattern non dipende da un timing perfetto al singolo giorno e aumenta la fiducia nella sua persistenza.

EODHD: La fonte dei dati finanziari storici utilizzata nello studio, ovvero EOD Historical Data.

L’approccio quantitativo alla stagionalità offre numerosi vantaggi: innanzitutto, l’oggettività e la sistematicità. Le decisioni non sono basate su intuizioni o sensazioni, ma su regole predefinite e testate su dati storici. Questo permette di quantificare il potenziale “edge” e il rischio associato a ciascun pattern. Inoltre, l’analisi può rivelare bias direzionali che possono essere usati come filtro o conferma per altre strategie, o per un timing tattico più informato. Tuttavia, è fondamentale essere consapevoli dei limiti intrinseci. Il principale è il rischio di overfitting o data mining: analizzando grandi quantità di dati storici, è possibile trovare pattern che sembrano significativi ma che in realtà sono frutto del caso e non si replicheranno in futuro. I test di robustezza cercano di mitigare questo rischio, ma non possono eliminarlo del tutto. I costi di transazione (commissioni, spread) e lo slippage (differenza tra prezzo atteso e prezzo di esecuzione) possono erodere significativamente i profitti teorici di un backtest, specialmente per pattern di breve durata o che richiedono esecuzioni precise. Infine, i mercati evolvono: cambiamenti strutturali, nuovi strumenti finanziari, o eventi macroeconomici imprevisti possono alterare o far scomparire pattern stagionali storicamente validi. Pertanto, un monitoraggio continuo della performance e della validità dei pattern è essenziale.

Comprendere questi aspetti teorici e le metriche utilizzate è il primo passo per poter interpretare correttamente i risultati che verranno presentati e per apprezzare sia le potenzialità che le cautele necessarie nell’utilizzo dell’analisi stagionale come strumento di investimento. La metodologia del KriterionQuant Seasonal Pattern Finder & Backtester è stata sviluppata tenendo presenti queste considerazioni, cercando un equilibrio tra la capacità di scoprire pattern significativi e la necessità di valutarne criticamente la robustezza e la potenziale applicabilità reale.

🟦 3. Metodologia Tecnica: KriterionQuant Seasonal Pattern Finder & Backtester per GLD.US

La solidità di qualsiasi analisi quantitativa risiede nella qualità dei dati utilizzati e nel rigore della metodologia applicata. In questa sezione, illustreremo in dettaglio l’approccio tecnico adottato dal KriterionQuant Seasonal Pattern Finder & Backtester, con un focus specifico sull’analisi condotta per l’asset GLD.US. Descriveremo la fonte e le caratteristiche del dataset, la logica interna dell’algoritmo di ricerca e validazione dei pattern, e i criteri specifici impiegati per la selezione e il testing.

Il dataset utilizzato per lo studio su GLD.US proviene da EODHD (EOD Historical Data), una fonte dati riconosciuta per la sua ampiezza e affidabilità. Per l’analisi specifica di GLD.US, sono stati impiegati dati storici giornalieri (‘d’) che coprono un intervallo temporale di 20 anni, precisamente dal 27 maggio 2005 al 27 maggio 2025 per la fase di identificazione dei pattern, mentre il backtest del portafoglio di pattern copre il periodo dal 2005 al 2024. L’utilizzo di un periodo così esteso è fondamentale per catturare differenti regimi di mercato e per conferire maggiore significatività statistica ai risultati. Nello specifico, per l’individuazione della stagionalità è stato utilizzato il prezzo ‘adjusted_close’ (prezzo di chiusura aggiustato per dividendi e stock split), rinominato ‘Adj Close’ nello script, in quanto riflette più accuratamente la performance storica dell’investimento. Per la successiva fase di backtesting, invece, sono stati utilizzati dati OHLC (Open, High, Low, Close) e i volumi, poiché il backtest simula entrate e uscite basate sui prezzi di apertura. Il download iniziale per GLD.US ha prodotto 5030 righe di dati storici.

La struttura del codice del KriterionQuant Seasonal Pattern Finder & Backtester, sebbene complessa nei suoi dettagli implementativi in Python, può essere descritta attraverso una serie logica di passaggi fondamentali. Non forniremo qui il codice sorgente completo, ma ne delineeremo la logica operativa (una sorta di pseudocodice testuale):

Definizione dei Parametri Iniziali: L'utente specifica il ticker dell'asset (es. GLD.US), l'ampiezza del periodo storico da analizzare (es. 20 anni), e i criteri per definire un pattern stagionale significativo. Questi criteri includono la durata minima e massima del pattern (es. per GLD.US, tra 20 e 60 giorni), il Win Rate minimo che un pattern deve aver storicamente esibito (es. >=55%), e il numero minimo di anni in cui il pattern deve essersi verificato con dati sufficienti (years_back_value, ad esempio 10 anni, anche se per i top pattern di GLD.US questo valore è risultato essere 20, ovvero l'intera durata del dataset analizzato). Si definisce anche il numero di "Top N" pattern da visualizzare e analizzare (es. Top 15 per GLD.US).

Acquisizione e Preparazione dei Dati: Vengono scaricati i dati storici giornalieri ('adjusted_close' e OHLC) dalla fonte specificata (EODHD) per il ticker e il periodo definiti. Successivamente, il passaggio cruciale è la creazione di una tabella pivot dei rendimenti giornalieri. Questa tabella ha i giorni dell'anno (da 1 a 366, per gestire correttamente gli anni bisestili) come indice (righe) e gli anni storici del dataset come colonne. Ogni cella della tabella contiene il rendimento giornaliero dell'asset per quel specifico giorno in quello specifico anno. Per GLD.US, questa tabella pivot ha avuto dimensioni di 366 righe per 21 colonne (20 anni completi più porzione dell'ultimo anno per l'analisi forward). Questa matrice è la base fondamentale per la successiva scansione e identificazione dei pattern.

Pattern Finder (Ricerca e Identificazione dei Pattern): Questa è la fase computazionalmente più intensiva.

Scansione Sistematica: L'algoritmo itera su tutti i possibili giorni di inizio dell'anno (da 1 a 366). Per ciascun giorno di inizio, considera tutte le possibili durate del pattern comprese tra la min_len e max_len definite dall'utente (es. da 20 a 60 giorni).

Calcolo Rendimenti e Filtri di Validità: Per ogni potenziale pattern (definito da un giorno di inizio e una durata), l'algoritmo calcola il rendimento composto (cumulato) che si sarebbe ottenuto investendo nel pattern in ciascun anno storico presente nel dataset. Un pattern viene considerato valido per un dato anno solo se erano disponibili dati di prezzo per almeno il 50% della durata del pattern in quell'anno. Inoltre, un pattern complessivo viene considerato solo se si è verificato (cioè ha avuto dati validi) per un numero minimo di anni (years_back_value).

Determinazione della Direzione: Per ogni pattern valido, si determina se è storicamente più propenso al rialzo (LONG) o al ribasso (SHORT). Questo viene fatto calcolando il Win Rate per entrambe le direzioni e scegliendo la direzione con il Win Rate più elevato. Il Win Rate effettivo del pattern, utilizzato poi per i filtri e il ranking, è quello della direzione prevalente.

Calcolo delle Metriche di Valutazione: Per ogni pattern valido e con una direzione assegnata, vengono calcolate numerose statistiche di performance, tra cui: Rendimento Medio, Rendimento Mediano, Volatilità (deviazione standard dei rendimenti annuali del pattern), Sharpe Ratio del pattern, Max Drawdown medio intra-pattern, Profit Factor del pattern, e il numero di anni in cui si è manifestato.

Ranking e Selezione dei Top Pattern: I pattern identificati e valutati vengono quindi ordinati tramite un Composite Score. Questo punteggio, come definito nel glossario, è una media ponderata che considera il Win Rate (peso 40%), il Rendimento Mediano (peso 20%) e lo Sharpe Ratio del pattern (peso 40%). L'obiettivo è bilanciare profittabilità, consistenza storica e rischio. Vengono quindi selezionati e presentati i "Top N" pattern (es. i migliori 15 per GLD.US).

Analisi Approfondita e Visualizzazione: Per i Top Pattern selezionati (e per l'asset in generale) vengono generate diverse analisi e visualizzazioni:

La Curva di Stagionalità Media Cumulativa dell'asset, che mostra la performance media cumulata giorno per giorno lungo un anno solare.

Tabelle dettagliate e grafici a barre con le metriche chiave dei Top Pattern.

Grafici dei rendimenti annuali storici per ciascuno dei Top Pattern, per valutarne la consistenza nel tempo.

Un'Analisi di Robustezza (Offset Analysis), tipicamente visualizzata come una heatmap. Questa testa la stabilità del rendimento medio dei pattern spostando leggermente (offset di +/- X giorni) le date di inizio e fine. Una buona robustezza implica che il pattern non dipende in modo critico da un timing perfetto al singolo giorno.

Altre visualizzazioni accessorie possono includere heatmap calendario dei rendimenti medi giornalieri, grafici polari della stagionalità, box plot dei rendimenti mensili, etc.

Backtesting di un Portafoglio di Pattern (Opzionale ma Eseguito per GLD.US):

Selezione e Pesatura: L'utente può scegliere uno o più pattern identificati e assegnare loro dei pesi relativi per costruire un portafoglio di trading stagionale. (Per il report GLD.US, si fa riferimento a una selezione predefinita denominata "Cella 7", la cui logica esatta di composizione non è dettagliata nei documenti forniti).

Simulazione Storica: Il sistema simula l'operatività storica di questo portafoglio. Per ogni anno del periodo di backtest (es. 2005-2024 per GLD.US) e per ogni pattern selezionato nel portafoglio:

Si determinano le date di entrata e uscita teoriche basate sui giorni dell'anno del pattern.

Si utilizzano i prezzi di apertura ('open') dei dati OHLC dei giorni di entrata/uscita (o del primo giorno successivo disponibile se quello esatto non fosse un giorno di trading).

Si calcola il Profitto/Perdita (P&L) del trade in base alla direzione del pattern (LONG/SHORT) e a un capitale allocato per operazione (per GLD.US, il backtest usa un capitale di riferimento di $10,000 per ogni operazione a peso pieno, definito dal parametro BACKTEST_CAPITAL_PER_FULL_WEIGHT_TRADE).

Aggregazione e Metriche di Portafoglio: I P&L di tutti i trade simulati vengono sommati per calcolare le metriche di performance del portafoglio complessivo (es. profitto totale, drawdown massimo del portafoglio, Win Rate sulle operazioni, Sharpe Ratio del portafoglio, Profit Factor, etc.) e per tracciare la sua curva di crescita del capitale (equity curve) e il drawdown plot. Viene anche generato un riepilogo P&L annuale del portafoglio.

Generazione del Report Completo: Tutti i risultati, le tabelle e i grafici vengono infine assemblati in un report dettagliato (come il PDF fornito per GLD.US).

Questa metodologia strutturata permette di passare da una semplice intuizione sulla stagionalità a una valutazione quantitativa rigorosa, cercando di identificare pattern robusti e di stimarne la potenziale performance storica in un contesto di portafoglio, fornendo così una base informativa solida per ulteriori riflessioni operative.

🟦 4. Analisi dei Risultati: Pattern Stagionali e Backtest su GLD.US (2005-2024)

L’applicazione della metodologia descritta al dataset di GLD.US ha prodotto una serie di risultati quantitativi che offrono spunti interessanti sulla presenza di pattern stagionali per l’ETF sull’oro nel periodo 2005-2025 (analisi) e 2005-2024 (backtest). In questa sezione, esamineremo da vicino tali risultati, commentando le tabelle di metriche e interpretando i principali grafici generati dal KriterionQuant Seasonal Pattern Finder & Backtester.

Risultati Chiave dell’Analisi dei Pattern Stagionali su GLD.US:

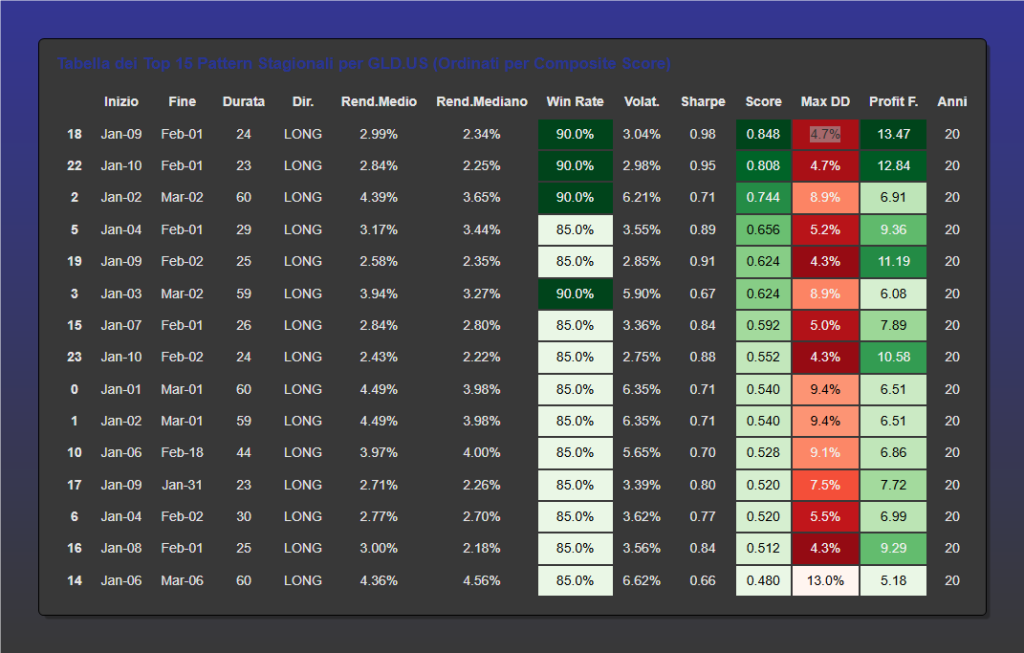

L’analisi ha identificato diversi pattern stagionali. Ci concentreremo sui Top 15 pattern ordinati per Composite Score, come presentati nel report.

- Pattern Prevalentemente Rialzisti (LONG) e Concentrati a Inizio Anno: Una caratteristica saliente è che tutti i Top 15 pattern identificati per GLD.US sono di tipo LONG (rialzista). Questi pattern si concentrano principalmente nel primo trimestre dell’anno, con molti che iniziano a gennaio e terminano tra febbraio e marzo.

- Elevata Consistenza Storica (NYears): Per tutti i Top 15 pattern, il numero di anni (NYears) in cui il pattern è stato osservato e ha rispettato i criteri di validità è risultato pari a 20. Questo significa che tali pattern sono stati riscontrati per l’intero periodo storico analizzato (2005-2024), un segnale importante di persistenza.

- Win Rate Storici Elevati: I Win Rate per questi Top 15 pattern LONG sono consistentemente alti, generalmente nell’ordine dell’80-90%. Ad esempio, il pattern “Jan-09 – Feb-01”, che è risultato il migliore per Composite Score (0.848), ha un Win Rate del 90.0% (profittevole in 18 anni su 20).

- Rendimenti Medi e Mediani Positivi: I rendimenti medi e mediani per la durata dei pattern sono positivi. Per il pattern “Jan-09 – Feb-01” (durata 24 giorni), il Rendimento Medio è stato del +2.99% e il Rendimento Mediano del +2.34%. Altri pattern, specialmente quelli di durata maggiore (fino a 60 giorni come “Jan-02 – Mar-02”), mostrano rendimenti medi anche superiori (es. +4.39% per “Jan-02 – Mar-02”).

- Sharpe Ratio dei Pattern Interessanti: Lo Sharpe Ratio calcolato sui singoli pattern (con risk-free nullo) è generalmente buono. Il pattern “Jan-09 – Feb-01” ha uno Sharpe di 0.98.

- Max Drawdown Intra-Pattern Variabile: Il Max Drawdown medio sperimentato durante le occorrenze annuali dei pattern varia. Per “Jan-09 – Feb-01” è del 4.7%, mentre altri pattern, come “Jan-06 – Mar-06”, presentano un Max DD intra-pattern più elevato (13.0%), indicando un rischio maggiore durante lo svolgimento del pattern stesso.

Tabelle delle Metriche: Top Pattern Stagionali e Backtest Portafoglio GLD.US

“Tabella riepilogativa dei Top 15 pattern stagionali identificati per l’ETF GLD.US (simulazione Kriterion Quant), ordinati per Composite Score. Vengono mostrate le principali metriche di performance storica per ogni pattern.”

Analisi Grafici Report GLD.US: Stagionalità Media e Performance Pattern

Curva di Stagionalità Media Cumulativa – GLD.US

Descrizione: Questo grafico (visibile a pagina 2 del PDF) mostra la performance media cumulata di GLD.US giorno per giorno lungo un anno solare, basata sui 20 anni di dati storici. Linee ascendenti indicano periodi storicamente rialzisti, discendenti periodi ribassisti. Le aree verdi evidenziano i periodi dei top pattern identificati (es. Jan-09 – Feb-01).

Interpretazione: Per GLD.US, la curva mostra una marcata tendenza rialzista da inizio gennaio fino a fine febbraio/inizio marzo. Segue una fase più laterale o moderatamente positiva fino a circa luglio/agosto, e poi un altro impulso rialzista verso la fine dell’anno. I pattern LONG più forti si collocano, come atteso, nella fase di ascesa iniziale.

“Grafico della performance media cumulata giornaliera di GLD.US lungo un anno solare, basata su dati storici. Le aree evidenziate in verde indicano i periodi dei principali pattern stagionali rialzisti.”

Metriche Chiave dei Top 15 Pattern (Grafici a Barre)

Descrizione: Questi grafici (pagina 4 del PDF) presentano barre comparative per Rendimento Medio, Rendimento Mediano, Sharpe Ratio, Composite Score e Max Drawdown (intra-pattern) per ciascuno dei Top 15 pattern.

Interpretazione: Si osserva che i pattern con i rendimenti medi più elevati non sono sempre quelli con il Composite Score più alto, a causa dell’influenza del Win Rate e dello Sharpe Ratio. Il Max DD intra-pattern varia significativamente, evidenziando diversi profili di rischio per i singoli pattern.

“Visualizzazione dettagliata dei rendimenti annuali storici per otto dei top pattern stagionali identificati per GLD.US (Parte 1 di 2). Ogni grafico a barre illustra la performance di un singolo pattern, anno per anno.”

“Visualizzazione dettagliata dei rendimenti annuali storici per ulteriori sette dei top pattern stagionali identificati per GLD.US (Parte 2 di 2). Ogni grafico a barre illustra la performance di un singolo pattern, anno per anno, per valutarne la consistenza.”

Rendimenti Annuali per Pattern Selezionato (es. “Jan-09 – Feb-01”)

Descrizione: Questi grafici (pagine 5-8 del PDF, uno per ciascuno dei top pattern, es. per “Jan-09 – Feb-01”) mostrano il rendimento del pattern specifico per ogni anno del periodo storico.

Interpretazione: Fondamentali per valutare la consistenza. Per il pattern “Jan-09 – Feb-01”, si notano rendimenti positivi nella stragrande maggioranza dei 20 anni, con solo due anni in lieve perdita (2010: -2.6%; 2011: -2.0%, stime visive dal grafico). Questa persistenza è un segnale positivo. Altri pattern potrebbero mostrare maggiore variabilità.

Heatmap di Robustezza dei Pattern (GLD.US)

Descrizione: La heatmap (pagina 9 del PDF) mostra come varia il rendimento medio dei Top 15 pattern (colonne) se le loro date di inizio e fine vengono spostate di un certo numero di giorni (offset, righe, da -5 a +5 giorni). Le celle sono colorate in base al rendimento medio del pattern “shiftato” (verde per positivo, rosso per negativo).

Interpretazione: Per GLD.US, molti dei top pattern (specialmente quelli che iniziano a gennaio e terminano a febbraio/marzo) mantengono rendimenti medi positivi (aree verdi/gialle) anche spostando le date di inizio/fine di +/- alcuni giorni. Questo è un buon segno di robustezza, suggerendo che i pattern non sono eccessivamente sensibili a un timing perfetto al singolo giorno.

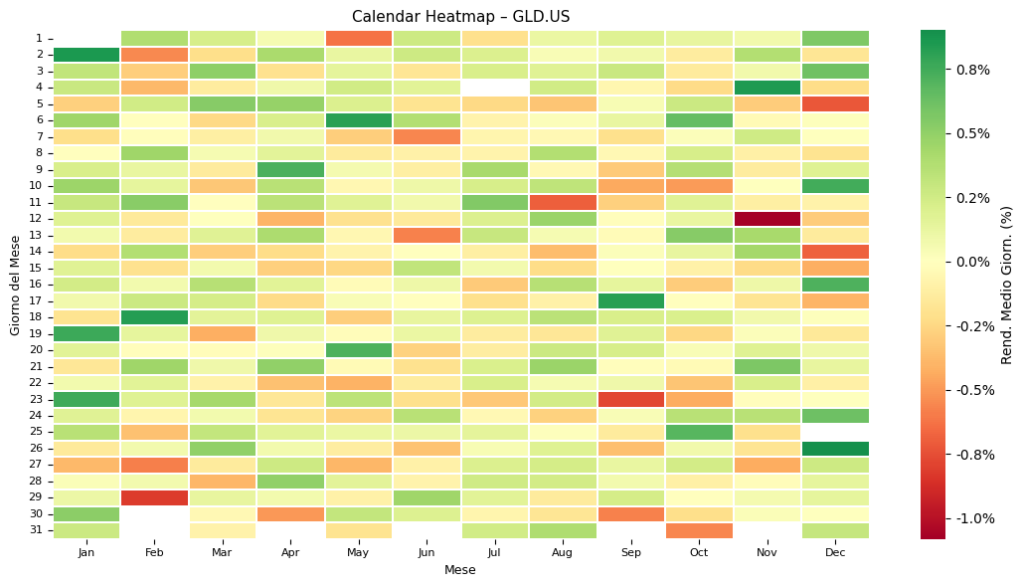

“Heatmap calendario che illustra il rendimento medio giornaliero storico di GLD.US per ogni specifico giorno dell’anno, permettendo di identificare visivamente pattern di performance giornaliera.”

Visualizzazioni Dettagliate Aggiuntive sull’Asset (pagine 9-11 del PDF)

- Heatmap Calendario dei Rendimenti Medi Giornalieri: Mostra il rendimento medio per ogni specifico giorno dell’anno.

- Grafico Polare della Stagionalità Media Cumulativa: Rappresentazione circolare della curva di stagionalità.

- Box Plot dei Rendimenti Mensili: Distribuzione dei rendimenti per mese.

- Performance Cumulativa Media Stacked dei Top Pattern: Contributo cumulativo medio dei rendimenti giornalieri all’interno dei top pattern.

- Performance Cumulativa Annuale Sovrapposta: Mostra la variabilità della performance anno su anno.

- Radar dei Rendimenti Medi Mensili: Confronto visivo della performance media mensile.

Interpretazione: Questi grafici offrono prospettive alternative e complementari sulla stagionalità di GLD.US, utili per cogliere pattern visivi e confermare le osservazioni principali.

“Raccolta di sei grafici analitici per GLD.US: heatmap dei rendimenti giornalieri, grafico polare della stagionalità media, box plot dei rendimenti mensili, performance cumulata media ‘stacked’ dei top 15 pattern, performance cumulativa annuale sovrapposta e grafico radar dei rendimenti medi mensili.”

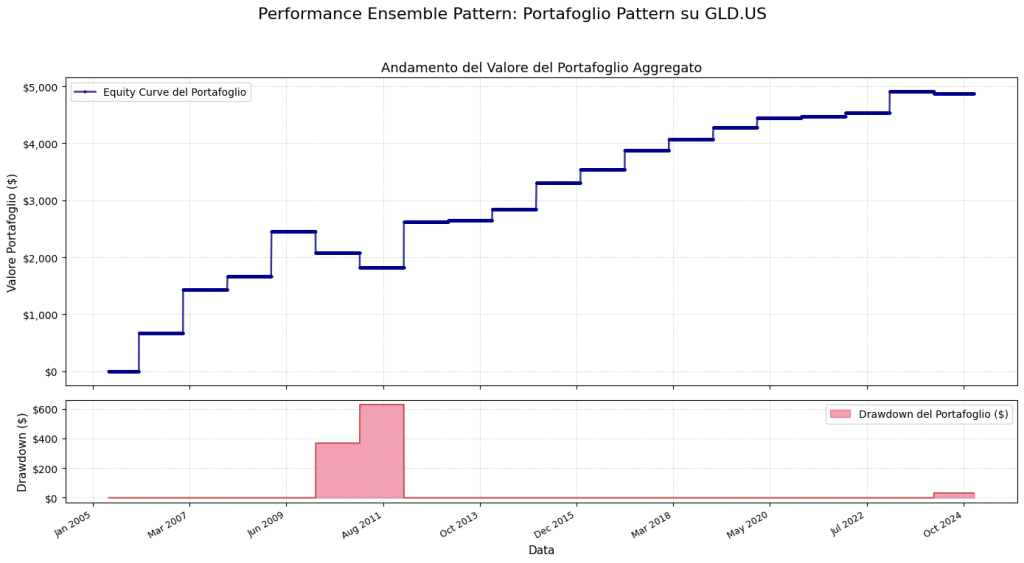

Risultati del Backtest del Portafoglio Pattern Stagionali (GLD.US, 2005-2024)

Il portafoglio è basato su una selezione predefinita di pattern (“Cella 7”), con un capitale di riferimento di $10,000 per operazione a peso pieno.

Total Net Profit: $4,875.69 su 19 operazioni totali.

Profit Factor: 8.37, un valore notevole che indica profitti lordi ($5536.82) significativamente superiori alle perdite lorde ($661.12 in valore assoluto).

Win Rate Percent (sulle operazioni): 84.21% (16 trade vincenti su 19).

Max Drawdown del Portafoglio: 5.05% (corrispondente a $628.79). Questo è un valore contenuto, suggerendo che le flessioni storiche del capitale del portafoglio sono state limitate.

Rendimento Annualizzato: 2.44%.

Sharpe Ratio del Portafoglio (con risk-free 1%): 0.45. Questo valore è modesto; indica che, sebbene la strategia sia stata storicamente profitteabile e con drawdown contenuti, il rendimento per unità di rischio non è eccezionale, ma potrebbe essere interessante per diversificazione o per strategie a bassa volatilità.

Durata Media di un’Operazione (Avg Holding Days): 24 giorni.

Andamento Equity e Drawdown del Portafoglio (pagina 12 del PDF):

- L’Equity Curve mostra una crescita abbastanza costante nel tempo, seppur con periodi di lateralizzazione.

- Il Drawdown Plot conferma che le perdite da picco a valle sono state limitate, con il massimo storico attestato appunto a $628.79.

“Andamento storico dell’equity curve e del drawdown per un portafoglio di pattern stagionali applicato all’ETF GLD.US, nel periodo da gennaio 2005 a ottobre 2024.”

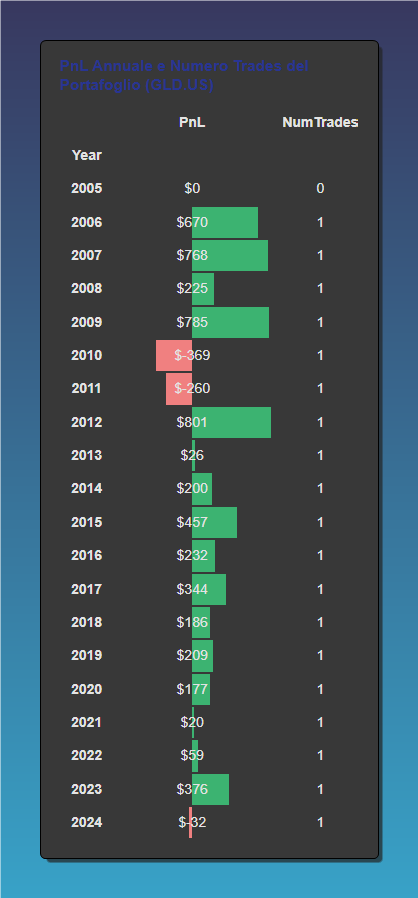

Riepilogo P&L Annuale del Portafoglio (pagina 13 del PDF):

Questa tabella è cruciale perché mostra che, nonostante le metriche aggregate positive, il portafoglio non è stato profittevole ogni singolo anno. Ci sono stati anni in perdita, come il 2010 (-$369), il 2011 (-$260), e una leggera perdita nel 2024 (-$32 al momento della generazione del report). L’anno 2005 non ha registrato operazioni né P&L, probabilmente perché il primo pattern operativo cadeva più avanti o nell’anno successivo. Questo evidenzia che la performance non è uniforme e che periodi di perdita sono da attendersi.

“Riepilogo annuale del Profitto e Perdita (PnL) e del numero di operazioni (NumTrades) per la strategia di portafoglio pattern applicata a GLD.US, per il periodo 2005-2024.”

Confronto del Portafoglio Stagionale GLD.US con Buy & Hold e Metriche Standard:

I documenti forniti non includono un confronto diretto e numerico della strategia di portafoglio stagionale con una strategia Buy & Hold su GLD.US per lo stesso periodo (2005-2024). Per una valutazione completa, tale confronto sarebbe estremamente utile. Tuttavia, possiamo analizzare le metriche del portafoglio stagionale nel loro contesto. Un Rendimento Annualizzato del 2.44% e uno Sharpe Ratio di 0.45 (con risk-free 1%) sono, come menzionato, modesti se confrontati con gli obiettivi di rendimento di alcune strategie attive ad alto rischio. Tuttavia, il Max Drawdown contenuto al 5.05% e l’elevato Win Rate (84.21%) e Profit Factor (8.37) suggeriscono una strategia che, storicamente, ha offerto una crescita relativamente stabile con un buon controllo delle perdite. Questo profilo potrebbe essere interessante per investitori con una bassa tolleranza al rischio o per integrare strategie più aggressive come elemento di diversificazione e riduzione della volatilità complessiva di portafoglio, se la correlazione con altre strategie fosse bassa. La mancanza di un benchmark esplicito nel report fornito rende più difficile contestualizzare pienamente questi risultati rispetto al mercato generale dell’oro nello stesso periodo. Si raccomanda agli utenti dello strumento di effettuare tali confronti per i propri asset di interesse.

In sintesi, l’analisi su GLD.US rivela pattern stagionali rialzisti storicamente robusti, soprattutto all’inizio dell’anno. Il backtest di un portafoglio basato su questi pattern mostra una performance positiva con un rischio controllato, sebbene con un rendimento annualizzato e uno Sharpe Ratio che meritano un’attenta considerazione nel contesto degli obiettivi specifici dell’investitore.

🟦 5. Interpretazione Quantitativa dei Pattern Stagionali di GLD.US per il Trading

L’analisi dei risultati, seppur specifica per GLD.US, offre una base solida per una più ampia interpretazione quantitativa dei pattern stagionali e del loro potenziale utilizzo. Comprendere le condizioni in cui tali strategie tendono a performare meglio, come possono essere integrate in portafogli esistenti, e quali sono i loro limiti intrinseci è fondamentale per passare da un’analisi accademica a un’applicazione operativa consapevole.

Condizioni di Efficacia dei Pattern Stagionali sull’Oro (GLD.US):

Per GLD.US, i pattern stagionali più forti e statisticamente significativi si sono manifestati prevalentemente nel primo trimestre dell’anno (gennaio-marzo), con una chiara propensione rialzista (LONG). Questi periodi sembrano beneficiare di una maggiore consistenza storica, come indicato dagli elevati Win Rate (spesso 80-90%) e dalla validità dei pattern per tutti i 20 anni analizzati. La robustezza all’offset analysis, ovvero la capacità di mantenere una performance positiva anche con leggere variazioni nelle date di inizio/fine, suggerisce che questi pattern non sono artefatti legati a singoli giorni specifici, ma rappresentano finestre temporali più ampie con un bias direzionale. È plausibile che tali periodi coincidano con flussi di investimento tipici di inizio anno, riposizionamenti di portafoglio o fattori macroeconomici che storicamente hanno favorito l’oro in quei mesi. Tuttavia, è importante notare che, nonostante la tendenza media, la performance annuale cumulata mostra una notevole variabilità (come si evince dal grafico “Performance Cumulativa Annuale Sovrapposta”), significando che non tutti gli anni si conformano perfettamente al pattern medio.

Integrazione Operativa e Applicazioni Reali dei Pattern Stagionali nel Trading:

L’analisi stagionale, come quella prodotta dal KriterionQuant Seasonal Pattern Finder & Backtester, può trovare diverse applicazioni pratiche a seconda del profilo dell’investitore:

Investitore Retail Evoluto:

- Timing Tattico: Conoscere i periodi storicamente favorevoli o sfavorevoli può aiutare a ottimizzare il timing di entrata o uscita da posizioni su GLD.US o asset correlati, specialmente per chi ha un orizzonte di medio termine e una certa flessibilità operativa.

- Strategie con Opzioni: I pattern stagionali possono informare la costruzione di strategie opzionali. Ad esempio, durante un pattern LONG robusto e con volatilità attesa contenuta (se confermata da altre analisi), si potrebbe considerare la vendita di put OTM (Out of The Money) per incassare premi, o l’acquisto di call spread per partecipare al rialzo con rischio definito. Viceversa, in periodi storicamente ribassisti (se identificati per altri asset), si potrebbero implementare strategie simmetriche.

- Filtro Decisionale: Un segnale stagionale può agire come conferma o smentita di un’idea di trading derivante da analisi tecnica o fondamentale.

Gestore di Portafoglio:

- Overlay Tattico: Una strategia basata su pattern stagionali può essere usata come overlay su un portafoglio strategico esistente, per cercare di aggiungere alpha o gestire dinamicamente l’esposizione in determinati periodi dell’anno.

- Diversificazione (con Cautela): Se una strategia stagionale mostra una bassa correlazione con le altre strategie attive nel portafoglio, potrebbe contribuire, seppur marginalmente data la sua natura specifica, alla diversificazione del rischio complessivo. Tuttavia, questa correlazione andrebbe attentamente monitorata.

- Input per Modelli Quantitativi Complessi: I segnali stagionali possono essere uno dei tanti fattori (features) in modelli di machine learning o scoring quantitativi più ampi.

Trader Sistematico:

- Sviluppo di AlgoTrading Specifici: I pattern identificati e validati possono costituire la base per lo sviluppo di algoritmi di trading puramente stagionali, da implementare su piattaforme come TradeStation o Multicharts.

- Filtro di Regime: La stagionalità può definire “regimi” di mercato (es. “periodo storicamente bullish per GLD”) all’interno dei quali altre strategie (es. trend-following o mean-reversion) potrebbero avere probabilità di successo diverse.

- Rotazione Settoriale/Asset Class: Estendendo l’analisi a più asset o settori, si potrebbero identificare pattern stagionali complementari per costruire strategie di rotazione calendar-based, sovrappesando gli asset che entrano nel loro periodo storicamente favorevole e sottopopesando gli altri.

Riflessioni sui Limiti dell’Analisi Stagionale e Considerazioni per il Backtesting:

È fondamentale ribadire i limiti di questo approccio per un utilizzo consapevole:

- Rischio di Overfitting/Data Mining: Nonostante i test di robustezza come l’offset analysis, il processo di scansione e selezione dei “Top N Pattern” basato su metriche storiche (come il Composite Score) comporta intrinsecamente un rischio di ottimizzazione sui dati passati (overfitting). Pattern che hanno performato eccezionalmente bene in passato potrebbero non farlo in futuro. La vera prova è sempre la performance out-of-sample.

- Cambiamenti Strutturali del Mercato e Persistenza dei Pattern: Le dinamiche di mercato evolvono. Nuovi strumenti finanziari, cambiamenti nel comportamento degli investitori, interventi regolatori o eventi macroeconomici senza precedenti possono indebolire o far scomparire pattern stagionali storicamente validi. La performance storica, anche su 20 anni, non è garanzia di persistenza.

- Selezione e Pesatura dei Pattern nel Backtest: La performance del portafoglio backtestato per GLD.US (Total Net Profit $4875.69, Sharpe 0.45) è specifica per la selezione di pattern identificata come “Cella 7” e per i pesi implicitamente utilizzati. Altre selezioni o schemi di pesatura porterebbero a risultati differenti. La logica esatta dietro la composizione di “Cella 7” non è specificata nei documenti forniti.

- Gestione del Capitale e Correlazione: Il backtest per GLD.US sembra utilizzare un capitale fisso per trade ($10,000). Non è dettagliato come verrebbe gestito il capitale in caso di segnali sovrapposti da più pattern attivi contemporaneamente (anche se il Peak e Avg Capital Invested entrambi a $10,000 per GLD.US suggerisce un trade alla volta per quella specifica configurazione). Anche la correlazione tra i pattern selezionati può influenzare il profilo di rischio/rendimento del portafoglio aggregato.

- Modestia dello Sharpe Ratio del Portafoglio GLD.US: Uno Sharpe Ratio di 0.45, sebbene positivo, indica una performance aggiustata per il rischio che potrebbe non essere considerata eccezionale da tutti gli investitori, specialmente se confrontata con benchmark passivi sull’oro o altre strategie attive dopo aver considerato tutti i costi. Tuttavia, come già sottolineato, il basso drawdown storico è un elemento di pregio.

Miglioramenti Futuri e Direzioni di Ricerca nell’Analisi dei Pattern Stagionali:

Per rafforzare ulteriormente la validità e l’applicabilità di studi sulla stagionalità, si potrebbero esplorare diverse direzioni:

- Validazioni Out-of-Sample e Walk-Forward: Testare i pattern identificati su periodi di dati non utilizzati nella fase di scoperta (out-of-sample) o attraverso analisi walk-forward (ottimizzando i pattern su una finestra mobile di dati storici e testandoli sul periodo successivo) è cruciale per valutare la loro robustezza predittiva.

- Analisi Cross-Asset e Intermarket: Estendere l’analisi a un universo più ampio di asset (azioni, indici, valute, altre materie prime) e investigare le correlazioni tra i loro pattern stagionali potrebbe rivelare dinamiche di mercato più complesse e opportunità di diversificazione o rotazione.

- Integrazione con Filtri Tecnici o di Regime: Combinare i segnali stagionali con filtri basati sull’analisi tecnica (es. trend primario, livelli di volatilità, momentum) potrebbe migliorare la qualità dei segnali. Ad esempio, un pattern LONG stagionale potrebbe essere attivato solo se anche il trend di medio termine è rialzista.

- Approcci Dinamici alla Selezione dei Pattern: Invece di una selezione statica dei “Top N Pattern”, si potrebbero sviluppare metodi per selezionare dinamicamente i pattern più promettenti in base alla loro performance recente o a condizioni di mercato attuali.

- Studio delle Cause Sottostanti: Sebbene l’approccio sia primariamente empirico, una ricerca più approfondita sulle cause fondamentali o comportamentali che potrebbero guidare i pattern più robusti potrebbe aumentarne la fiducia.

L’interpretazione quantitativa dei pattern stagionali è un esercizio di equilibrio tra l’entusiasmo per le potenziali scoperte e la fredda consapevolezza dei limiti statistici e delle sfide del mondo reale. Solo attraverso un’analisi critica e un continuo processo di validazione è possibile sperare di trarre un reale vantaggio da queste affascinanti, ma elusive, regolarità di mercato.

🟦 6. Conclusioni e Applicazioni dell’Analisi Stagionale GLD.US nel Trading Quantitativo

Lo studio condotto attraverso il KriterionQuant Seasonal Pattern Finder & Backtester sull’asset GLD.US dimostra in modo tangibile come un approccio quantitativo e sistematico possa essere impiegato per identificare, analizzare e validare potenziali pattern stagionali nei mercati finanziari. L’analisi ha rivelato che GLD.US, nel corso degli ultimi 20 anni, ha manifestato tendenze rialziste (LONG) statisticamente significative e storicamente piuttosto consistenti, concentrate prevalentemente nel primo trimestre dell’anno. Questi pattern si distinguono per Win Rate elevati e, in molti casi, per una buona robustezza a leggere variazioni nelle date di inizio e fine, suggerendo che non si tratta di mere casualità puntuali. Il backtest di un portafoglio esemplificativo, basato su una selezione di questi pattern, ha indicato una performance storica complessivamente positiva, caratterizzata da un elevato Profit Factor e, soprattutto, da un drawdown massimo contenuto, sebbene il rendimento annualizzato e lo Sharpe Ratio del portafoglio specifico analizzato (0.45) possano essere considerati modesti da alcuni investitori se valutati in isolamento.

È fondamentale, tuttavia, approcciare questi risultati con la dovuta cautela e comprendere quando e come utilizzare (o evitare di utilizzare) l’analisi stagionale. Questo tipo di studio offre un input informativo prezioso e complementare, ma non dovrebbe mai costituire l’unica base per decisioni di investimento.

Quando Considerare l’Utilizzo dell’Analisi dei Pattern Stagionali:

- Come strumento di generazione di idee di trading o di investimento, evidenziando periodi dell’anno che meritano un’attenzione particolare.

- Per informare il timing tattico di entrate o uscite da posizioni, cercando di sfruttare un potenziale “vento a favore” stagionale.

- Come filtro o fattore di conferma per segnali provenienti da altre metodologie di analisi (tecnica, fondamentale, sentiment). Un segnale stagionale allineato con altre analisi può rafforzare la convinzione operativa.

- Nella progettazione di strategie con opzioni, dove la direzionalità e la potenziale volatilità attesa durante specifici periodi stagionali possono guidare la scelta tra vendita di premi (es. put OTM in pattern LONG) o strategie direzionali a rischio definito (es. call spread).

- Per costruire piccole allocazioni dedicate a strategie puramente stagionali, purché l’investitore sia pienamente consapevole dei rischi, inclusi i drawdown storici e la possibilità che i pattern non si ripetano.

Quando Evitare o Usare con Cautela l’Analisi dei Pattern Stagionali:

- Come strategia “cieca” o meccanica stand-alone, senza considerare altri fattori di mercato, il contesto macroeconomico, o una solida gestione del rischio.

- Ignorando i costi di transazione e lo slippage, che possono erodere significativamente la profittabilità, specialmente per pattern di breve durata.

- In mercati che stanno attraversando cambiamenti strutturali profondi e rapidi, dove la rilevanza dei pattern storici potrebbe essere compromessa.

- Senza un monitoraggio continuo della validità e della performance dei pattern identificati. I pattern possono decadere.

- Affidandosi eccessivamente a pattern con scarsa robustezza statistica o che sono emersi da periodi di dati troppo brevi o troppo specifici (rischio di data mining).

Integrazione dell’Analisi Stagionale in un Framework di Trading Operativo:

L’analisi stagionale può essere integrata in un framework operativo più ampio in diversi modi. Per un trader discrezionale, può fornire un ulteriore livello di analisi da considerare prima di prendere una decisione. Per un investitore sistematico, i segnali stagionali possono diventare uno dei tanti “fattori” in un modello quantitativo multi-fattoriale. Ad esempio, un modello di asset allocation tattica potrebbe aumentare l’esposizione a GLD.US durante i suoi periodi stagionalmente favorevoli, a parità di altre condizioni. Le strategie calendar-based possono essere costruite specificamente attorno ai pattern più robusti, magari diversificando su più asset con cicli stagionali differenti (sebbene questo studio si sia concentrato solo su GLD.US). L’importante è che l’integrazione sia logica, testata e allineata con la tolleranza al rischio e gli obiettivi dell’investitore. L’approccio più saggio è vedere la stagionalità come un’informazione aggiuntiva che può modificare le probabilità percepite di successo di una data operazione o strategia, piuttosto che come un segnale deterministico.

Spunti Operativi con Opzioni su GLD.US basati sui Pattern Stagionali:

Considerando i pattern LONG robusti identificati per GLD.US a inizio anno (es. “Jan-09 – Feb-01”):

- Vendita di Put OTM: Se il contesto di volatilità lo permette (idealmente con volatilità implicita elevata ma attesa in calo o stabile), la vendita di opzioni put con strike inferiori al prezzo corrente di GLD.US potrebbe essere una strategia per beneficiare del passaggio del tempo (theta decay) e della potenziale spinta rialzista del pattern. Il rischio è limitato al premio incassato meno il costo di chiusura, o all’acquisto di GLD.US a un prezzo inferiore se assegnati.

- Acquisto di Call Spread (Vertical Spread rialzista): Per partecipare al potenziale rialzo con un rischio e un costo definiti, si potrebbe acquistare una call ATM (At The Money) o leggermente OTM e contemporaneamente vendere una call OTM con strike più alto e stessa scadenza. Questo limita il profitto potenziale ma riduce significativamente il costo dell’operazione rispetto all’acquisto di una call secca.

- Covered Call Scritta in Prossimità della Fine del Pattern: Se si possiede già GLD.US e ci si avvicina alla fine attesa di un pattern rialzista, o se si entra in acquisto durante il pattern, si potrebbe considerare la vendita di opzioni call OTM per generare un extra-rendimento, pur limitando parzialmente l’upside potenziale residuo.

È cruciale valutare sempre il contesto di volatilità implicita ed attesa prima di implementare strategie con opzioni, poiché questa influisce significativamente sui prezzi delle opzioni. L’analisi stagionale può fornire un’indicazione sulla direzione, ma l’analisi della volatilità è un complemento indispensabile per il trading di opzioni.

In conclusione, lo studio sulla stagionalità di GLD.US tramite il KriterionQuant Seasonal Pattern Finder & Backtester ha fornito evidenze quantitative di comportamenti ciclici storici. Questi risultati, se interpretati correttamente e con la dovuta consapevolezza dei loro limiti, possono arricchire il bagaglio di strumenti a disposizione dell’investitore evoluto e del trader sistematico. Kriterion Quant è impegnata a fornire analisi rigorose e strumenti avanzati per navigare la complessità dei mercati finanziari.

Vi invitiamo ad approfondire ulteriormente le nostre metodologie e offerte:

Per domande, richieste di ammissione ai nostri programmi o per discutere di come Kriterion Quant può supportare i vostri obiettivi di investimento, non esitate a contattarci.

L’analisi quantitativa è un viaggio di continua scoperta e affinamento. Speriamo che questo studio abbia fornito spunti utili e stimolanti.

Disclaimer e Avvertenze

Il presente studio sull’analisi della stagionalità del titolo Apple Inc. (AAPL.US) è fornito esclusivamente a scopo informativo, educativo e di ricerca. Le informazioni, le analisi, i dati e le opinioni qui contenuti non costituiscono in alcun modo una consulenza finanziaria, una raccomandazione di investimento, un’offerta o una sollecitazione all’acquisto o alla vendita di strumenti finanziari.

Nessuna Garanzia di Accuratezza o Completezza: Sebbene sia stato fatto ogni sforzo per garantire l’accuratezza e la completezza delle informazioni presentate, basate su fonti dati ritenute affidabili (EODHD per i dati di prezzo storici e analisi Python interne), non viene fornita alcuna garanzia esplicita o implicita in tal senso. Errori nei dati, nella metodologia o nell’interpretazione sono possibili.

La Performance Passata Non È Indicativa di Risultati Futuri: I risultati storici, i pattern stagionali, le performance dei backtest e qualsiasi altra analisi retrospettiva presentata in questo documento non sono in alcun modo una garanzia né un’indicazione affidabile di risultati futuri. I mercati finanziari sono intrinsecamente volatili e influenzati da una moltitudine di fattori imprevedibili. I pattern osservati nel passato potrebbero non persistere nel futuro.

Rischio di Perdita: Qualsiasi decisione di investimento o di trading basata sulle informazioni contenute in questo studio è presa a totale ed esclusivo rischio dell’investitore. L’investimento in strumenti finanziari, inclusi titoli azionari come AAPL.US, comporta un rischio significativo di perdita del capitale investito, che può arrivare fino alla perdita totale.

Non Personalizzazione: Questo studio ha carattere generale e non tiene conto degli obiettivi di investimento specifici, della situazione finanziaria, della propensione al rischio o delle esigenze particolari di alcun individuo o entità. Prima di prendere qualsiasi decisione di investimento, è fondamentale consultare un consulente finanziario qualificato e indipendente che possa valutare l’adeguatezza di qualsiasi strategia o strumento finanziario alla luce della situazione personale dell’investitore.

Costi di Transazione e Tasse: Le analisi e i backtest presentati potrebbero non aver tenuto conto dei costi di transazione (commissioni, spread, slippage) né delle implicazioni fiscali, che possono influenzare significativamente i rendimenti netti effettivi.

Limiti dei Backtest: I backtest sono simulazioni di strategie passate e sono soggetti a limitazioni, inclusa la possibilità di sovra-ottimizzazione (data-mining bias) e il fatto che vengono eseguiti con il senno di poi. Non riflettono l’impatto di fattori di mercato reali come la liquidità e lo stress emotivo del processo decisionale in tempo reale.

Nessuna Responsabilità: L’autore e Kriterion Quant (kriterionquant.com) declinano ogni responsabilità per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’uso delle informazioni contenute in questo studio o da decisioni di investimento basate su di esse.

Proprietà Intellettuale: Il contenuto di questo studio è di proprietà intellettuale dell’autore e/o di Kriterion Quant. Può essere utilizzato per scopi personali e non commerciali, citando la fonte. Qualsiasi altro uso, inclusa la riproduzione, la modifica, la distribuzione o la pubblicazione senza previo consenso scritto, è vietato.

Si invita il lettore a utilizzare le informazioni qui presentate con spirito critico, come uno dei tanti strumenti a supporto di un processo decisionale di investimento ben ponderato e informato.