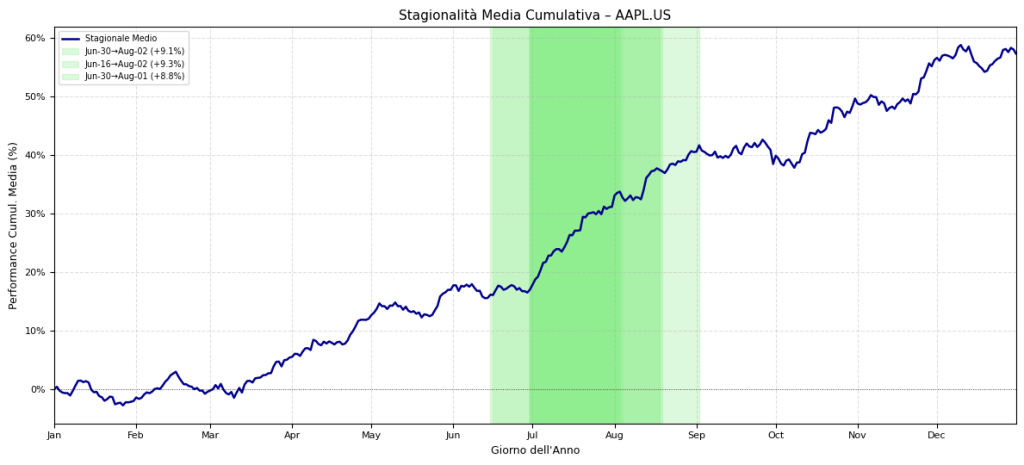

“Figura 1: Curva di Stagionalità Media Cumulativa per AAPL.US, con evidenza dei principali pattern stagionali rialzisti estivi. Analisi KriterionQuant.”

🟦 1. Introduzione Generale: Navigare i Mercati con la Bussola della Stagionalità

Nel vasto e spesso tumultuoso oceano dei mercati finanziari, trader e investitori sono costantemente alla ricerca di un vantaggio competitivo, di strumenti e metodologie che possano illuminare il cammino verso decisioni più informate e potenzialmente profittevoli. Uno degli approcci che ha guadagnato crescente attenzione nel mondo della finanza quantitativa è l’analisi di stagionalità. Questo studio si addentra proprio in tale dominio, presentando un’esplorazione dettagliata e rigorosa della stagionalità applicata a uno degli strumenti finanziari più noti e dibattuti: le azioni di Apple Inc. (AAPL.US). L’obiettivo primario è quello di identificare e analizzare pattern stagionali storicamente significativi, ovvero quelle finestre temporali ricorrenti durante l’anno in cui un asset ha mostrato una tendenza statisticamente rilevante, sia essa rialzista o ribassista. La rilevanza strategica di uno studio di questo tipo è multiforme. In primo luogo, offre la possibilità di scoprire “ritmi nascosti” nei mercati, tendenze che potrebbero non essere immediatamente evidenti attraverso un’analisi puramente discrezionale o basata su notizie momentanee. Comprendere se esistono periodi dell’anno statisticamente più favorevoli o sfavorevoli per un determinato asset può fornire un vantaggio temporale (timing edge), cruciale per ottimizzare le strategie di entrata e uscita dal mercato. In secondo luogo, un’analisi di stagionalità ben condotta, supportata da un rigoroso processo di backtesting, permette di valutare la robustezza e la potenziale profittabilità storica di tali pattern, offrendo una base quantitativa per le decisioni di investimento. Questo processo aiuta a discernere se le ricorrenze osservate sono semplicemente frutto del caso o se possiedono una significatività statistica che potrebbe persistere. La scelta di analizzare AAPL.US non è casuale. Apple Inc., data la sua capitalizzazione di mercato, la sua influenza sul settore tecnologico e sull’economia globale, e i suoi cicli di prodotto spesso legati a lanci annuali, rappresenta un candidato interessante per investigare l’esistenza di fenomeni stagionali. Sebbene questo studio si concentri su Apple, la metodologia presentata dal “KriterionQuant Seasonal Pattern Finder & Backtester” è ampiamente applicabile ad altri ticker, indicatori, indici o materie prime, rendendo le intuizioni e le tecniche discusse trasferibili a un vasto spettro di strumenti finanziari. L’analisi su AAPL.US serve quindi come caso di studio concreto e dettagliato per illustrare la potenza e le sfumature dell’approccio quantitativo alla stagionalità. Questo approfondimento è rivolto a un pubblico di investitori evoluti, trader quantitativi e gestori sistematici – individui che possiedono già una solida comprensione dei mercati finanziari e sono interessati ad affinare le proprie competenze attraverso metodologie quantitative avanzate. Che siate alla ricerca di conferme statistiche per le vostre strategie, di nuovi spunti operativi o di un framework per integrare l’analisi di stagionalità nel vostro processo decisionale, troverete in questo articolo materiale di valore. L’intento è quello di rendere accessibili concetti e metodologie quantitative complesse, fornendo al contempo spunti operativi concreti e una chiara comprensione dei meccanismi sottostanti. Nelle sezioni successive, ci immergeremo profondamente in questo affascinante argomento. Inizieremo con un inquadramento teorico-didattico, definendo cos’è l’analisi di stagionalità, esplorandone le origini e le basi concettuali, e fornendo un glossario dei termini tecnici fondamentali. Passeremo poi alla metodologia tecnica impiegata nello studio su AAPL.US, descrivendo il dataset utilizzato, la logica dell’algoritmo “KriterionQuant Seasonal Pattern Finder & Backtester” e i criteri di selezione dei pattern. Successivamente, presenteremo un’analisi dettagliata dei risultati emersi, commentando tabelle, grafici e metriche di performance. Seguirà un’interpretazione quantitativa di tali risultati, discutendo le condizioni ottimali di funzionamento, le possibili applicazioni operative e i limiti intrinseci del modello. Infine, trarremo le conclusioni, riassumendo le principali evidenze dello studio e offrendo una prospettiva su come integrare queste conoscenze in un framework operativo robusto, con un occhio alle risorse e agli strumenti offerti da Kriterion Quant. Preparatevi a un viaggio analitico che mira a svelare i pattern nascosti e a trasformare i dati storici in intelligenza operativa. Questo studio non si limita a una semplice osservazione di coincidenze storiche, ma applica un processo metodico e sistematico per identificare, validare e testare l’efficacia dei pattern stagionali. L’utilizzo di strumenti software specifici, come il “KriterionQuant Seasonal Pattern Finder & Backtester”, evidenzia l’importanza dell’automazione e della potenza computazionale nell’analisi finanziaria moderna. Tale approccio consente di esaminare grandi quantità di dati storici e di testare numerose ipotesi in modo efficiente, superando i limiti dell’analisi manuale e soggettiva. La capacità di scandagliare sistematicamente i dati storici alla ricerca di comportamenti ripetuti con una certa regolarità è ciò che distingue un approccio quantitativo robusto.

🟦 2. Inquadramento Teorico-Didattico: Comprendere la Stagionalità nei Mercati Finanziari

L’analisi di stagionalità nei mercati finanziari è un approccio quantitativo che si prefigge di identificare finestre temporali statisticamente significative che si manifestano in specifici periodi dell’anno. A differenza delle strategie che si basano su intuizioni momentanee o sul flusso continuo di notizie, questo metodo scandaglia sistematicamente i dati storici alla ricerca di comportamenti di prezzo che si sono ripetuti con una certa regolarità nel passato. L’idea di fondo è che, nonostante l’apparente caoticità dei mercati, possano esistere tendenze e pattern ricorrenti, influenzati da una varietà di fattori. Le origini di tali comportamenti ripetibili possono essere molteplici. Alcuni pattern possono essere legati a cicli economici specifici di determinati prodotti o settori; ad esempio, aziende tecnologiche come Apple spesso concentrano i lanci di nuovi prodotti in periodi specifici dell’anno, il che potrebbe influenzare l’andamento del titolo. Altri fattori possono includere effetti psicologici collettivi degli investitori, come il “January Effect” (sebbene la sua persistenza sia dibattuta) o il “sell in May and go away”. Anche flussi di cassa istituzionali, scadenze fiscali, o decisioni di reporting trimestrale/annuale delle aziende possono contribuire a creare pressioni di acquisto o vendita concentrate in determinati periodi. A livello macroeconomico, cicli legati all’agricoltura, al turismo, o al consumo energetico possono influenzare le materie prime o i settori correlati, inducendo pattern stagionali. L’obiettivo dell’analista quantitativo è isolare questi effetti e valutarne la consistenza e la significatività statistica. I vantaggi dell’analisi di stagionalità sono significativi per l’investitore quantitativo. Innanzitutto, fornisce un framework sistematico e data-driven per identificare potenziali edge di mercato, riducendo la discrezionalità e i bias emotivi che spesso affliggono le decisioni di trading. In secondo luogo, può aiutare ad affinare il timing delle operazioni, suggerendo periodi potenzialmente più propizi per entrare o uscire dal mercato, o per aumentare/ridurre l’esposizione. Inoltre, i segnali stagionali possono essere integrati come filtri o fattori di ponderazione all’interno di strategie di trading algoritmico più complesse, aggiungendo un ulteriore livello di conferma.

Glossario Tecnico Essenziale e Formule

Per una comprensione approfondita dell’analisi di stagionalità e dei risultati presentati, è fondamentale familiarizzare con alcuni concetti e metriche chiave. Di seguito, un glossario dei termini più ricorrenti nello studio, con le relative formule ove applicabile:

Comprendere queste metriche è essenziale per interpretare correttamente i risultati di qualsiasi studio di stagionalità e per valutare criticamente la validità e l’applicabilità dei pattern identificati. L’approccio quantitativo, pur con i suoi limiti, offre una strada disciplinata per esplorare le inefficienze temporali del mercato.

🟦 3. Metodologia Tecnica: Il Motore Quantitativo del KriterionQuant Seasonal Pattern Finder & Backtester

Al cuore di questo studio sulla stagionalità di AAPL.US c’è una metodologia strutturata e basata sui dati, implementata attraverso uno strumento proprietario denominato “KriterionQuant Seasonal Pattern Finder & Backtester”. Questo sistema automatizza il processo di scoperta, validazione e test di strategie basate sulla stagionalità dei prezzi. Vediamo in dettaglio i componenti di questa metodologia.

Dataset Utilizzato:

La qualità e le caratteristiche del dataset sono fondamentali per qualsiasi analisi quantitativa.

- Fonte Dati: I prezzi storici giornalieri sono stati acquisiti tramite l’API di EODHD (EOD Historical Data), un fornitore noto per la sua copertura e affidabilità.

- Strumento Finanziario: L’analisi si concentra sulle azioni AAPL.US (Apple Inc.).

- Periodo Storico: Per l’analisi di stagionalità, i dati coprono un arco temporale di 20 anni, dal 2005-05-27 al 2025-05-27. Il backtest del portafoglio, invece, copre il periodo 2005-2024. Questo lungo periodo include diverse condizioni di mercato, sebbene per AAPL sia stato prevalentemente di crescita.

- Frequenza e Tipo di Dati: Per l’analisi di stagionalità vera e propria, si utilizza il prezzo di chiusura giornaliero aggiustato (‘adjusted_close’), che tiene conto di dividendi e stock split, fornendo una rappresentazione più accurata della performance storica. Per simulare le operazioni nel backtest, vengono invece impiegati i prezzi di apertura (‘open’) del giorno successivo all’identificazione del segnale, insieme ai dati OHLC (Open, High, Low, Close) completi.

- Preparazione dei Dati: Un passaggio cruciale è la creazione di una tabella pivot. Questa tabella organizza i rendimenti giornalieri (calcolati dall’ ‘adjusted_close’ ) per ogni giorno dell’anno (da 1 a 366, per includere gli anni bisestili ) sulle righe, e per ogni anno nel dataset storico sulle colonne. Questa matrice di rendimenti è la base per la ricerca e la validazione dei pattern stagionali.

Struttura dell’Algoritmo e Funzionamento Step-by-Step:

Il “KriterionQuant Seasonal Pattern Finder & Backtester” segue una logica operativa precisa, presumibilmente implementata come uno script o un insieme di script Python, data la sua ampia adozione nell’analisi quantitativa. Ecco una descrizione testuale del suo funzionamento:

Setup Iniziale e Definizione dei Parametri:

L’utente o lo script definisce i parametri di input fondamentali:

- Ticker: Lo strumento da analizzare (es. AAPL.US).

- Periodo Storico: L’arco temporale dell’analisi (es. 20 anni dalla data corrente).

- min_len e max_len: La durata minima e massima (in giorni) dei pattern stagionali da cercare (es.

20-60giorni per AAPL.US). - min_win_rate: Il Win Rate minimo richiesto perché un pattern sia considerato valido (es.

75%per AAPL.US). - years_back_value (o Anni Occorrenze Richiesti): Il numero minimo di anni in cui il pattern deve essersi manifestato con dati validi (es.

10anni per AAPL.US). - Top N Patterns: Il numero di pattern migliori da visualizzare e analizzare in dettaglio (es.

15). - Range Offset Robustezza: L’intervallo di giorni per shiftare le date dei pattern durante l’analisi di robustezza (es.

±5giorni). - BACKTEST_CAPITAL_PER_FULL_WEIGHT_TRADE: Il capitale da allocare per ogni trade con peso 1.0 nel backtest (es.

$10,000). - RISK_FREE_RATE_ANNUAL: Il tasso risk-free annualizzato per il calcolo dello Sharpe Ratio del portafoglio (es.

1.00%).

Acquisizione e Preparazione Dati:

- Download dei dati storici OHLCV per il ticker e il periodo specificati da EODHD.

- Calcolo dei rendimenti giornalieri percentuali basati sul prezzo ‘adjusted_close’.

- Creazione della tabella pivot dei rendimenti giornalieri, con i giorni dell’anno (1-366) come indice e gli anni come colonne.

Ricerca dei Pattern Stagionali (find_seasonal_patterns):

L’algoritmo itera sistematicamente attraverso tutte le possibili finestre temporali (combinazioni di giorno di inizio e durata, comprese tra min_len e max_len). Per ciascuna finestra (potenziale pattern):

- Vengono calcolati i rendimenti composti che il pattern avrebbe generato in ogni anno del dataset storico.

- Si verifica la validità dei dati per ogni anno (es. numero sufficiente di giorni di trading all’interno della finestra, tipicamente >50% della lunghezza della finestra).

- I pattern vengono filtrati in base al numero minimo di anni con dati validi (

years_back_value) e all’Effective Win Rate minimo richiesto (min_win_rate). La direzione prevalente (LONG o SHORT) è determinata confrontando i Win Rate delle due direzioni. - Per i pattern che superano questi filtri, viene calcolato un set completo di metriche di performance individuali, tra cui Rendimento Medio, Rendimento Mediano, Volatilità, Sharpe Ratio individuale, Max Drawdown medio intra-pattern, Profit Factor, etc..

Valutazione e Ranking dei Pattern:

Per ogni pattern identificato e validato, viene calcolato un Composite Score. Questo score è una media ponderata di:

- Win Rate normalizzato (peso 40%).

- Rendimento Mediano normalizzato (aggiustato per la direzione, peso 20%).

- Sharpe Ratio normalizzato (aggiustato per la direzione, peso 40%).

I pattern vengono quindi ordinati in base a questo Composite Score per identificare i più promettenti.

Analisi di Robustezza:

- Vengono selezionati i Top N pattern (es. i primi 15) in base al Composite Score.

- Per ciascuno di questi top pattern, si applica un offset (spostamento) alle date di inizio e fine originali (es. da -5 a +5 giorni, come specificato dal Range Offset Robustezza).

- Si ricalcola il rendimento medio per ogni variante “shiftata” del pattern.

- I risultati sono visualizzati in una Heatmap di Robustezza, dove si osserva come la performance (colore della cella) cambia al variare dell’offset. Una stabilità del colore (performance) indica maggiore robustezza.

Backtest del Portafoglio di Pattern (run_ensemble_backtest_single_ticker):

- L’utente può selezionare (o lo script può farlo automaticamente) un sottoinsieme dei top pattern per formare un portafoglio di trading. Nello studio AAPL.US, il portafoglio sembra operare su un singolo pattern selezionato (o una combinazione che si risolve in un trade annuale).

- A ciascun pattern nel portafoglio possono essere assegnati dei pesi (PortfolioWeight), che influenzano l’allocazione di capitale.

- Viene simulata una strategia di trading che opera (LONG o SHORT, a seconda della Direction del pattern) sui pattern selezionati nel corso del periodo di backtest (es. 2005-2024).

- L’allocazione di capitale per ogni trade è proporzionale al peso del pattern e al

BACKTEST_CAPITAL_PER_FULL_WEIGHT_TRADE(es. $10,000 per un peso di 1.0). Il backtest su AAPL.US non sembra utilizzare compounding dei profitti a livello di portafoglio. - L’esecuzione dei trade è simulata con un approccio realistico: l’ingresso avviene al prezzo di apertura (‘open’) del giorno successivo alla data di inizio teorica del pattern, e l’uscita al prezzo di apertura (‘open’) del giorno successivo alla data di fine teorica. Questo simula un potenziale slippage di un giorno.

- Vengono calcolati il P&L (Profit & Loss) giornaliero aggregato del portafoglio e le metriche di performance complessive del portafoglio, come Total Net Profit, Profit Factor, Max Drawdown, Annualized Return, Sharpe Ratio del portafoglio, etc..

Generazione del Report:

Infine, viene creato un report completo che include tabelle riassuntive (es. Top 15 Pattern, Metriche del Backtest del Portafoglio) e una vasta gamma di visualizzazioni grafiche (Curva di Stagionalità Media, Grafici a Barre dei Pattern, Heatmap di Robustezza, Equity Curve del Portafoglio, etc.), come quelle presenti nel PDF allegato. Questa metodologia rigorosa e stratificata, dal trattamento dei dati grezzi fino alla simulazione di portafoglio e all’analisi di robustezza, permette di valutare in modo approfondito il potenziale dei pattern stagionali, fornendo una base solida per ulteriori riflessioni e applicazioni operative.

🟦 4. Analisi dei Risultati: Decifrare i Segnali Stagionali di AAPL.US

L’applicazione della metodologia descritta al titolo AAPL.US, tramite il “KriterionQuant Seasonal Pattern Finder & Backtester”, ha prodotto una serie di risultati quantitativi e visualizzazioni grafiche che offrono insight preziosi sulla sua performance stagionale storica. Analizzeremo ora i principali risultati emersi dallo studio, focalizzandoci sui pattern individuali più promettenti e sulla performance aggregata di una strategia di portafoglio basata su di essi.

Risultati Chiave dei Pattern Stagionali Individuali per AAPL.US:

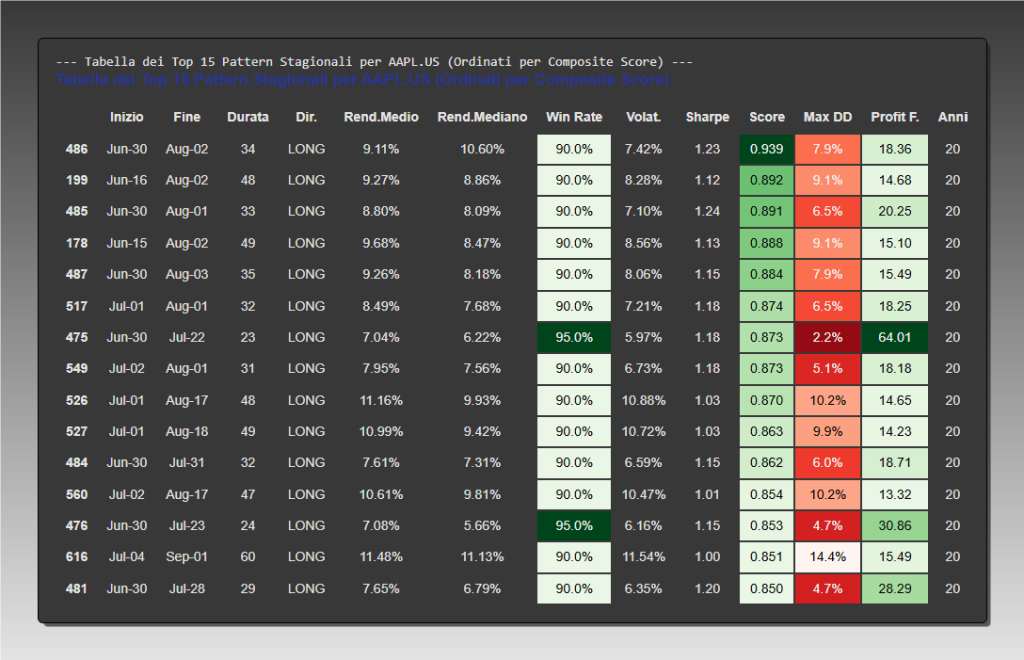

L’algoritmo ha identificato e classificato numerosi pattern stagionali. La tabella dei “Top 15 Pattern Stagionali”, ordinati per Composite Score, è il punto di partenza per questa analisi.

“Tabella 1: Top 15 Pattern Stagionali LONG per AAPL.US (Periodo 2005-2025), Ordinati per Composite Score – Analisi KriterionQuant.”

Da questa tabella, emergono alcune osservazioni salienti:

- Direzione Prevalente: Tutti i top 15 pattern identificati per AAPL.US sono di tipo LONG. Questo suggerisce che, storicamente, i periodi di sovraperformance stagionale più significativi per Apple sono stati caratterizzati da movimenti rialzisti.

- Concentrazione Temporale: I pattern più performanti si concentrano prevalentemente nei mesi estivi, in particolare tra giugno e agosto. Ad esempio, il pattern con il Composite Score più alto (0.939) è “Jun-30 – Aug-02”.

- Metriche di Performance dei Top Pattern (es. Jun-30 – Aug-02):

- Durata: 34 giorni.

- Rendimento Medio: +9.11% per operazione.

- Rendimento Mediano: +10.60%, indicando una buona consistenza e una limitata influenza di outlier.

- Win Rate: 90% (profitto in 18 dei 20 anni analizzati).

- Sharpe Ratio (individuale): 1.23, un valore considerato buono.

- Profit Factor: Un notevole 18.36, che suggerisce guadagni medi significativamente superiori alle perdite medie nei pochi casi negativi.

- Max DD (medio intra-pattern): 2.8% per questo specifico pattern, altri nella top 15 mostrano valori più alti, ad es. 14.4% per “Jul-04 – Sep-01”.

- Anni Osservati (NYears): Tutti i top 15 pattern sono stati osservati per 20 anni, il massimo del periodo di analisi.

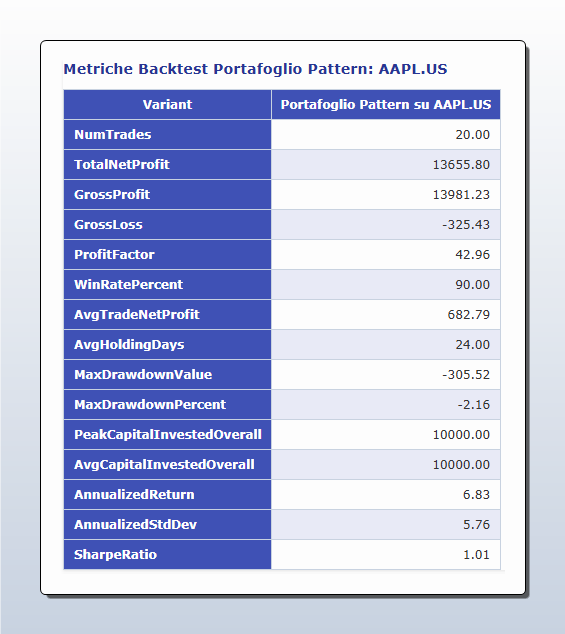

Risultati del Backtest del Portafoglio di Pattern:

Oltre all’analisi dei singoli pattern, lo studio ha simulato una strategia di portafoglio che investe nei pattern stagionali selezionati. Per AAPL.US, il backtest (“Portafoglio Pattern AAPL.US”) è stato condotto dal 2005 al 2024, allocando un capitale fisso di $10,000 per ogni trade con peso 1.0, e sembra aver operato su un singolo trade all’anno basato sul pattern stagionale più rilevante o una combinazione di essi.

“Tabella 2: Performance Chiave del Backtest del Portafoglio Pattern Stagionale su AAPL.US (Periodo 2005-2024) – Analisi KriterionQuant.”

Le metriche chiave di questo portafoglio sono state:

Analisi delle Visualizzazioni Grafiche:

Il report PDF fornisce numerose visualizzazioni che arricchiscono l’analisi:

Curva di Stagionalità Media Cumulativa:

“Figura 1: Curva di Stagionalità Media Cumulativa per AAPL.US, con evidenza dei principali pattern stagionali rialzisti estivi. Analisi KriterionQuant.”

Questo grafico mostra la performance media cumulativa di AAPL.US nel corso di un anno solare. Per AAPL, si osserva una tendenza generale rialzista lungo l’anno, con una particolare accelerazione da fine giugno ad agosto, periodo in cui si concentrano i top pattern LONG identificati (evidenziati in verde nel grafico). Questo conferma visivamente l’esistenza di una stagionalità rialzista nei mesi estivi.

Grafici a Barre delle Metriche Chiave dei Top Pattern:

“Figura 2: Confronto Grafico delle Metriche di Performance Chiave (Rendimento Medio, Mediano, Sharpe, Score, Max DD) per i Top 15 Pattern Stagionali di AAPL.US. Analisi KriterionQuant.”

Questi grafici permettono un confronto visivo immediato delle performance dei 15 migliori pattern. Si nota, ad esempio, che il pattern “Jul-01 – Aug-17” ha il Rendimento Medio più alto (11.16%), ma “Jun-30 – Aug-02” ha il Composite Score più alto (0.939), evidenziando il bilanciamento operato dallo score tra rendimento, win rate e Sharpe ratio. I Max DD medi per pattern sono variabili, con alcuni che superano il 10% (es. “Jul-04 – Sep-01” al 14.4%).

Rendimenti Annuali per Pattern Selezionato:

“Figura 3 (Parte 1): Serie Storica dei Rendimenti Annuali per Otto Pattern Stagionali Selezionati di AAPL.US (Periodo 2005-2024). Analisi KriterionQuant.”

“Figura 3 (Parte 2): Serie Storica dei Rendimenti Annuali per Ulteriori Sette Pattern Stagionali Selezionati di AAPL.US (Periodo 2005-2024). Analisi KriterionQuant.”

Questi grafici a barre mostrano la performance anno per anno di un pattern specifico. Per “Jun-30 – Aug-02”, si osserva una notevole consistenza dei rendimenti positivi (18 anni su 20 positivi), con solo due eccezioni negative nel 2008 e nel 2015. Questo rafforza l’idea di una stagionalità non casuale e robusta nel tempo. Grafici simili sono forniti per altri top pattern.

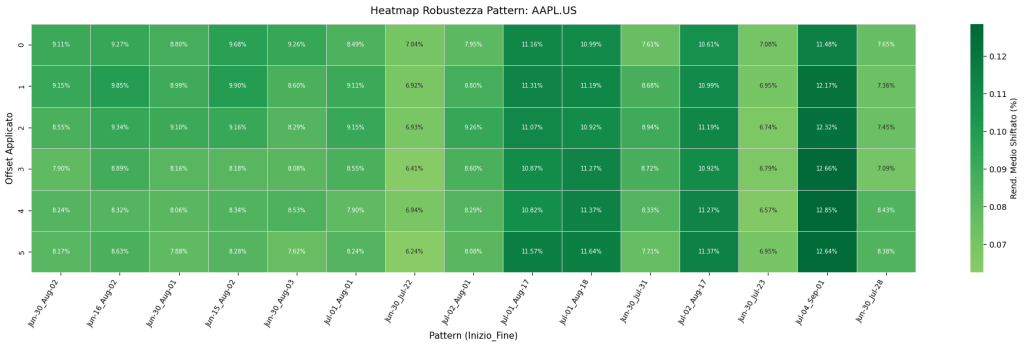

Heatmap di Robustezza dei Pattern:

“Figura 4: Heatmap di Analisi della Robustezza per i Top 15 Pattern Stagionali di AAPL.US, mostrando l’impatto di offset temporali sulla performance media. Fonte: KriterionQuant.”

Questa heatmap è cruciale per valutare la stabilità dei pattern. Ogni colonna è un top pattern, ogni riga un offset (da -5 a +5 giorni). Il colore della cella indica il rendimento medio del pattern shiftato. Per AAPL.US, molti dei top pattern (specialmente quelli nel cluster Giugno-Agosto come “Jun-30-Aug-02”) mostrano una persistenza del colore verde (rendimento positivo) anche con offset significativi. Questo è un forte indicatore che il pattern non dipende eccessivamente da un timing perfetto al singolo giorno, ma rappresenta una tendenza più ampia in quel periodo.

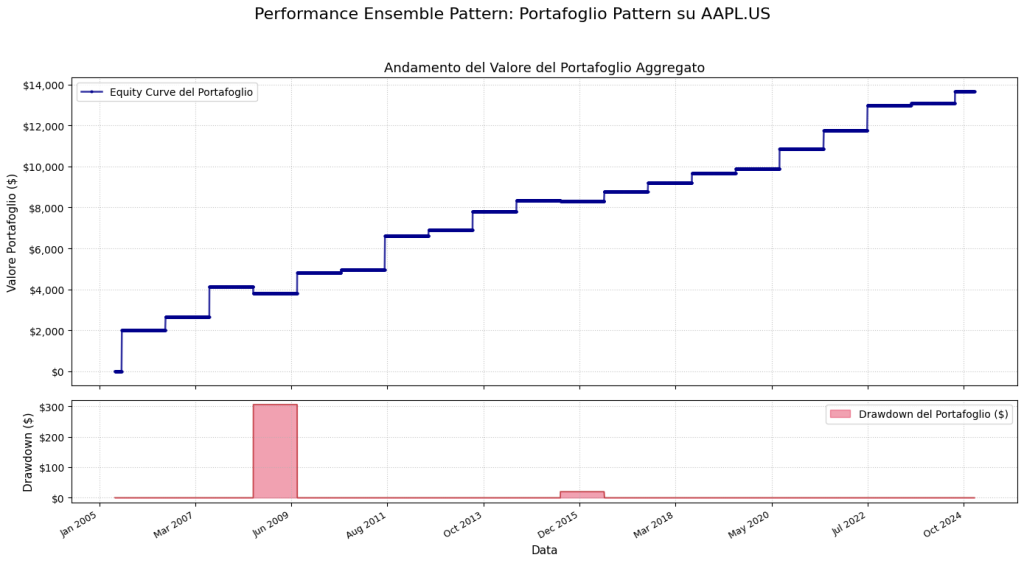

Andamento Equity e Drawdown del Portafoglio Pattern:

“Figura 5: Evoluzione dell’Equity Curve e del Drawdown per la Strategia di Portafoglio Pattern Stagionale su AAPL.US (Gennaio 2005 – Ottobre 2024). Analisi KriterionQuant.”

L’equity curve del “Portafoglio Pattern AAPL.US” mostra una crescita relativamente costante e regolare dal 2005 al 2024, raggiungendo il Total Net Profit di $13,655.80. Ancora più significativo è il grafico del drawdown: la perdita massima è stata di soli $305.52 (corrispondente a -2.16% del capitale di $10,000). Questo indica un profilo di rischio storicamente molto contenuto per la strategia di portafoglio applicata ad AAPL.US.

Tabella P&L Annuale del Portafoglio Pattern:

“Figura 6: Dettaglio del Profit & Loss (PnL) Annuale e del Numero di Trade per la Strategia di Portafoglio Pattern su AAPL.US (Periodo 2005-2024). Analisi KriterionQuant.”

Questa tabella mostra il P&L netto e il numero di trade (costantemente 1 per anno) del portafoglio, anno per anno. Per AAPL.US, si osservano profitti in 18 dei 20 anni analizzati, con le uniche, e piccole, perdite registrate nel 2008 (-$306) e nel 2015 (-$20). Questa elevata consistenza annuale è un ulteriore punto di forza della strategia stagionale identificata per AAPL.US.

Altre Visualizzazioni Dettagliate:

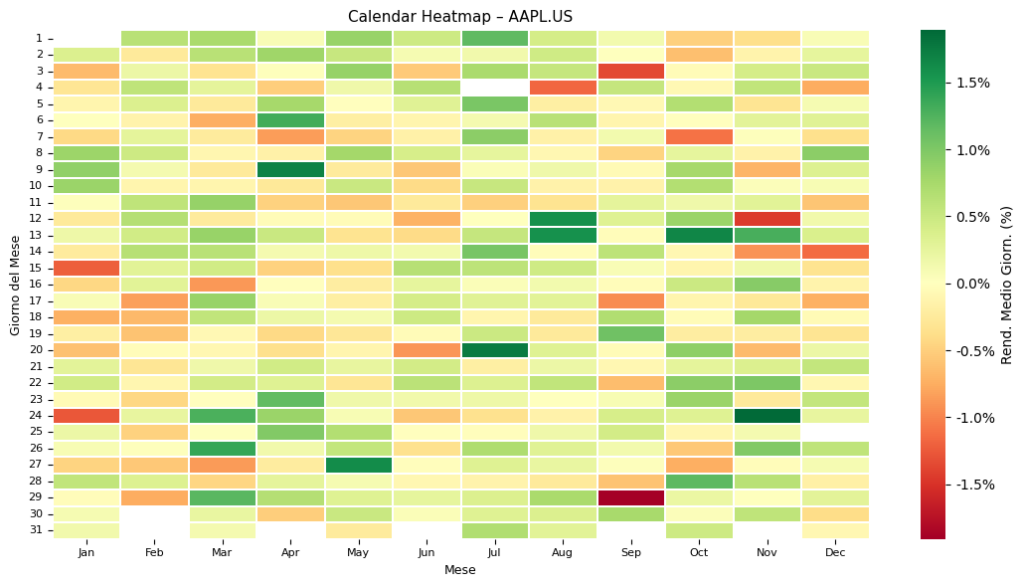

Heatmap Calendario dei Rendimenti Medi Giornalieri (pag. 10): Offre una visione granulare dei rendimenti medi giornalieri, utile per identificare giorni specifici con performance particolari.

“Figura 7: Heatmap Calendario dei Rendimenti Medi Giornalieri di AAPL.US per Giorno dell’Anno. Analisi KriterionQuant.”

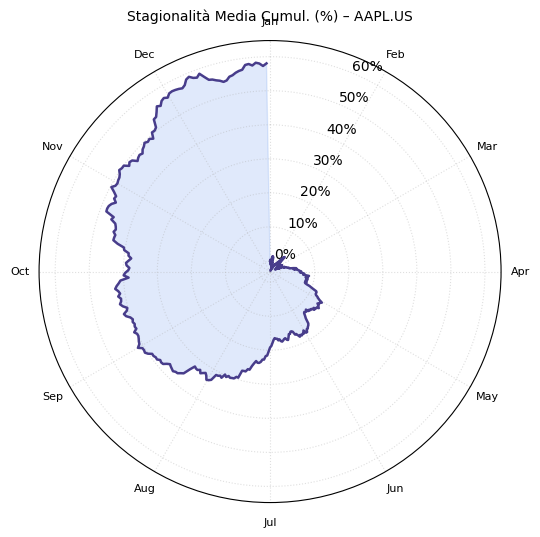

Grafico Polare della Stagionalità Media Cumulativa (pag. 10): Rappresentazione alternativa della curva di stagionalità media, che può rendere più intuitiva l’identificazione di picchi e minimi.

“Figura 8: Rappresentazione Polare della Stagionalità Media Cumulativa di AAPL.US (come da analisi KriterionQuant). “

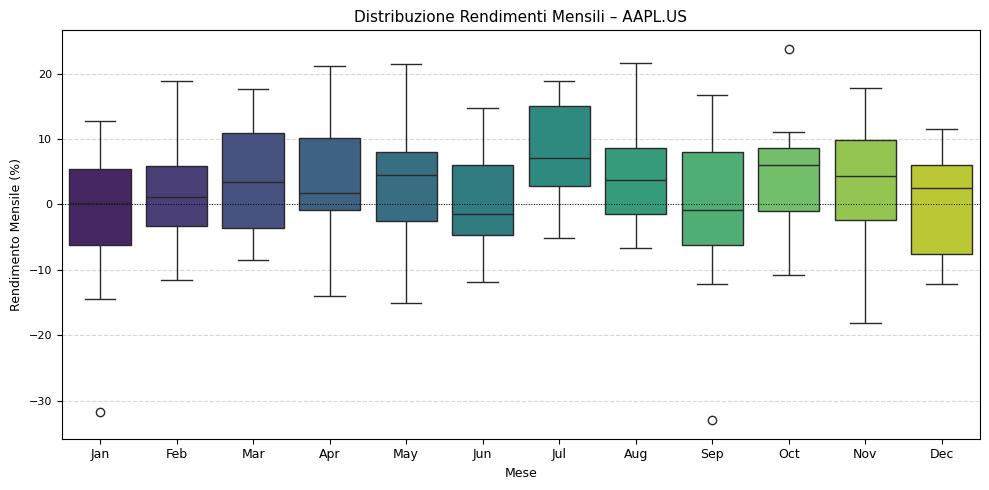

Box Plot dei Rendimenti Mensili (pag. 10): Mostra la distribuzione dei rendimenti per ciascun mese, utile per confrontare performance e variabilità.

“Figura 9: Distribuzione dei Rendimenti Mensili di AAPL.US tramite Box Plot (come da analisi KriterionQuant). .”

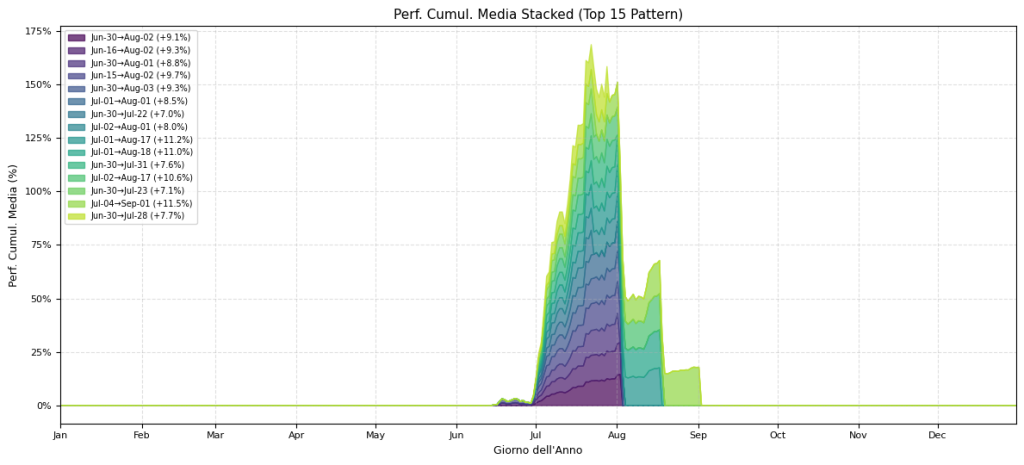

Performance Cumulativa Media Stacked dei Top Pattern (pag. 10): Visualizza come si sviluppa tipicamente la performance all’interno di una finestra stagionale favorevole per i top pattern.

“Figura 10: Andamento Tipico della Performance Cumulativa Media all’Interno dei Top Pattern Stagionali di AAPL.US (come da analisi KriterionQuant).

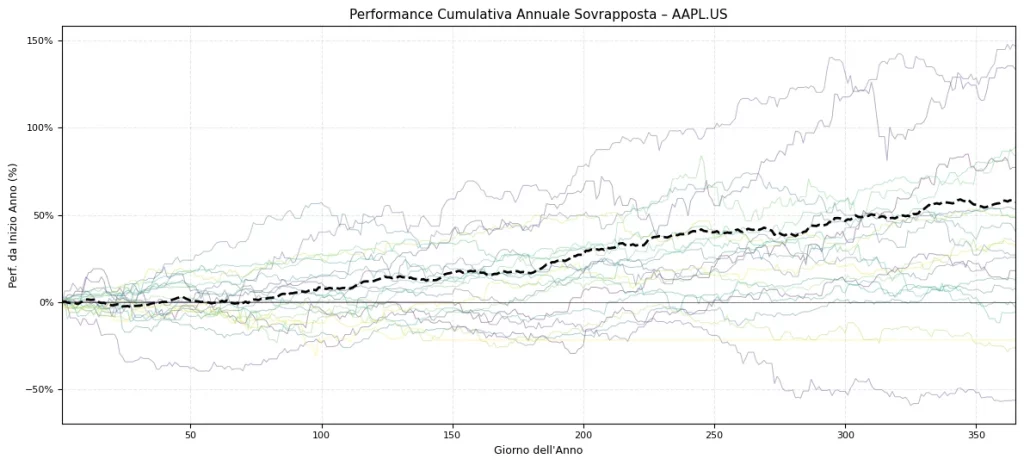

Performance Cumulativa Annuale Sovrapposta (pag. 11): Sovrappone le curve di performance giornaliera di ogni singolo anno, evidenziando la variabilità e la consistenza della stagionalità.

“Figura 11: Confronto delle Curve di Performance Cumulativa Annuale Sovrapposte per AAPL.US (come da analisi KriterionQuant).

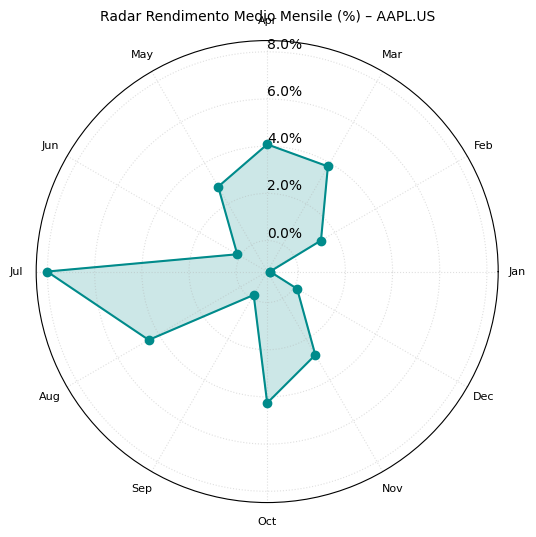

Radar dei Rendimenti Medi Mensili (pag. 11): Panoramica sintetica e comparativa dei rendimenti medi mensili.

Figura 12: Grafico Radar dei Rendimenti Medi Mensili per AAPL.US (come da analisi KriterionQuant).

Confronto con Benchmark (Buy & Hold):

Lo studio fornito non include un confronto diretto e numerico della strategia stagionale con una semplice strategia Buy & Hold su AAPL.US per lo stesso periodo. Tuttavia, è prassi comune per gli investitori valutare qualsiasi strategia attiva rispetto a questo benchmark passivo. Data la forte performance secolare di AAPL.US nel periodo 2005-2024, una strategia Buy & Hold avrebbe probabilmente generato rendimenti totali molto elevati. La strategia stagionale qui analizzata, pur mostrando un rendimento annualizzato del +6.83%, si distingue per un Max Drawdown eccezionalmente contenuto (-2.16%) e un elevatissimo Win Rate (90%) e Profit Factor (42.96). Questo suggerisce che, sebbene il rendimento assoluto possa essere diverso da un Buy & Hold aggressivo, la strategia stagionale potrebbe offrire un profilo di rischio/rendimento più conservativo e consistente, con una minore esposizione a forti ribassi. Un investitore potrebbe quindi considerare questa strategia non necessarily per battere il Buy & Hold in termini di rendimento totale in un mercato fortemente rialzista, ma per ottenere rendimenti positivi con maggiore regolarità e un controllo del rischio superiore.

In sintesi, l’analisi dei risultati per AAPL.US rivela l’esistenza di pattern stagionali LONG estivi storicamente robusti e profittevoli. La strategia di portafoglio basata su questi pattern ha dimostrato una performance storica notevole in termini di consistenza, limitato drawdown e alto win rate, rendendola un caso di studio interessante per l’applicazione dell’analisi di stagionalità.

🟦 5. Interpretazione Quantitativa: Tradurre i Dati in Decisioni Operative

L’analisi quantitativa dei pattern stagionali su AAPL.US, sebbene storicamente promettente, richiede un’interpretazione attenta per comprenderne appieno le implicazioni operative, i limiti e le potenzialità di sviluppo futuro. Non si tratta di una “sfera di cristallo”, ma di un potenziale vantaggio statistico da integrare con intelligenza in un framework di investimento più ampio.

Condizioni Ottimali di Funzionamento e Caratteristiche dei Pattern Vincenti:

Dallo studio su AAPL.US, emerge che i pattern stagionali più efficaci hanno mostrato le seguenti caratteristiche:

- Concentrazione Estiva e Direzione LONG: I pattern più forti e consistenti si sono manifestati prevalentemente nei mesi estivi (giugno-agosto) e sono stati di tipo LONG. Questo suggerisce che, per AAPL, storicamente, l’estate è stata un periodo di particolare forza.

- Elevato Win Rate e Profit Factor: I pattern migliori vantano Win Rate del 90% e Profit Factor eccezionalmente alti (es. 18.36, 64.01), indicando non solo frequenti successi ma anche una magnitudine dei guadagni significativamente superiore a quella delle perdite.

- Buon Composite Score: Il Composite Score, bilanciando Win Rate, Rendimento Mediano e Sharpe Ratio, si è rivelato un buon indicatore per identificare pattern qualitativamente superiori.

- Robustezza agli Offset Temporali: La Heatmap di Robustezza ha mostrato che i pattern più validi (come “Jun-30 – Aug-02”) mantengono performance positive anche shiftando le date di inizio/fine di alcuni giorni. Questa stabilità al variare del timing preciso è un segno di forza intrinseca del pattern, distinguendolo da un possibile artefatto statistico legato a date specifiche.

Integrazione Operativa in Portafogli e Applicazioni Reali:

I risultati di questo studio possono offrire spunti operativi concreti per diverse tipologie di investitori, data la specializzazione in opzioni, strategie miste e algoritmi di trading sistematico che caratterizza l’approccio di Kriterion Quant:

Per l’Investitore Retail Evoluto:

- Timing per Operazioni Direzionali: I pattern LONG identificati (es. il cluster Giugno-Agosto) possono segnalare finestre temporali per incrementare l’esposizione su posizioni AAPL esistenti o per iniziare nuove posizioni LONG con maggiore supporto statistico. La curva di stagionalità media può aiutare a identificare periodi storicamente meno performanti per una maggiore cautela.

- Strategie con Opzioni:

- Vendita di Put (Naked o Cash-Secured): Durante i periodi stagionali rialzisti robusti, si potrebbe considerare la vendita di opzioni Put Out-of-the-Money (OTM) su AAPL. Questa strategia beneficerebbe del decadimento temporale (Theta) e della potenziale direzionalità rialzista indicata dal pattern.

- Acquisto di Call o Spread Rialzisti: Per capitalizzare sui movimenti attesi, si potrebbero considerare acquisti di opzioni Call At-the-Money (ATM) o leggermente OTM, oppure la costruzione di spread verticali rialzisti (Bull Call Spread, Bull Put Spread) per definire il rischio e ridurre il costo.

- La scadenza delle opzioni dovrebbe essere idealmente allineata o contenuta entro la durata del pattern stagionale per massimizzare l’effetto del timing.

Per il Gestore di Portafoglio:

- Overlay Stagionale: I segnali stagionali possono essere usati come un “overlay” su strategie di portafoglio esistenti. Ad esempio, un portafoglio azionario potrebbe sovrappesare tatticamente AAPL durante i suoi periodi stagionali storicamente favorevoli.

- Rotazione Settoriale/Fattoriale Basata su Stagionalità: La metodologia può essere estesa per identificare stagionalità in altri settori o fattori di investimento, informando decisioni di rotazione.

- Risk Management Dinamico: La consapevolezza dei periodi storicamente meno performanti o più volatili per un asset (identificabili dalla curva di stagionalità media o dai box plot mensili) può informare decisioni di riduzione della leva o aumento delle coperture.

Per il Trader Sistematico/Quantitativo:

- Integrazione in Modelli Algoritmici: I segnali stagionali possono agire come:

- Filtro di Conferma: Un segnale di acquisto da un altro modello (es. momentum, medie mobili) potrebbe essere preso con maggiore convinzione (e size) se coincide con un pattern stagionale LONG robusto.

- Fattore di Ponderazione del Segnale/Allocazione: La presenza di un forte segnale stagionale potrebbe aumentare il peso o il capitale allocato a un trade.

- Questi filtri possono essere codificati nei linguaggi specialistici come

EasyLanguage(TradeStation),PowerLanguage(MultiCharts) oPineScript(TradingView), data la tua familiarità con essi. - Costruzione di Portafogli di Strategie Stagionali: Applicare la metodologia a un paniere diversificato di strumenti (altre azioni, indici, materie prime) per costruire un portafoglio di strategie stagionali, riducendo il rischio specifico e smussando la curva dei rendimenti.

Riflessioni sui Limiti e Considerazioni Oggettive:

È fondamentale approcciare questi risultati con realismo e consapevolezza dei limiti intrinseci:

-

Overfitting (Data Mining Bias): Nonostante i test di robustezza (come l’analisi degli offset), la ricerca intensiva di pattern su dati storici comporta sempre il rischio di identificare correlazioni spurie che non si ripeteranno in futuro. La scelta dei parametri dello scanner (lunghezza pattern, win rate minimo, anni di occorrenza) può influenzare i risultati e portare a un adattamento eccessivo ai dati storici specifici.

-

Cambiamenti Strutturali e di Regime di Mercato: Come già menzionato, i dati per AAPL (2005-2024) coprono un periodo di forte crescita secolare. I pattern potrebbero comportarsi diversamente in contesti di mercato laterali, ribassisti, o con regimi di volatilità differenti. Fattori come cambiamenti nel ciclo di prodotto di Apple, maggiore concorrenza, o mutamenti macroeconomici globali potrebbero alterare o annullare pattern storici.

-

Costi di Transazione e Slippage: Il backtest presentato utilizza i prezzi di apertura del giorno successivo per l’esecuzione, il che è una buona prassi per simulare uno slippage implicito di un giorno. Tuttavia, non sembra includere esplicitamente commissioni di transazione. Per strategie ad alta frequenza o con piccoli margini, questi costi possono avere un impatto significativo sulla profittabilità netta.

- Non Compounding del Capitale di Portafoglio: Il backtest del portafoglio su AAPL.US sembra utilizzare un capitale fisso per trade ($10,000) e non reinvestire i profitti per aumentare la dimensione delle posizioni successive a livello di portafoglio complessivo. Una strategia con compounding potrebbe portare a rendimenti totali e drawdown (in termini assoluti) differenti.

- Interpretazione del “Max Drawdown medio” per Pattern: La metrica “Max Drawdown medio sperimentato durante il pattern” è utile, ma essendo una media, potrebbe mascherare drawdown massimi puntuali più severi che si sono verificati in singoli anni all’interno della finestra del pattern. Sarebbe utile conoscere anche il massimo drawdown assoluto osservato.

- Numero di Trade nel Backtest di Portafoglio: Il backtest del portafoglio per AAPL.US ha generato solo 20 trade (1 all’anno). Sebbene le metriche siano eccellenti, un numero maggiore di trade fornirebbe una base statistica più solida per la valutazione della strategia di portafoglio.

Miglioramenti Futuri e Direzioni di Ricerca:

Questo studio fornisce una base eccellente, ma la ricerca quantitativa è un processo iterativo di affinamento. Ecco alcune direzioni per futuri miglioramenti:

- Validazioni Out-of-Sample e Rolling: Testare la stabilità dei pattern e della metodologia su periodi di dati non utilizzati nella fase di identificazione (out-of-sample) o attraverso analisi rolling (o walk-forward), dove il modello viene periodicamente ri-ottimizzato e testato su finestre di dati successive.

- Analisi Cross-Asset e Diversificazione: Estendere l’analisi a un universo più ampio di azioni, indici, ETF e materie prime per identificare ulteriori opportunità stagionali e costruire portafogli diversificati di strategie stagionali.

- Integrazione di Filtri di Regime di Mercato: Sviluppare filtri (es. basati sulla volatilità come il VIX, o su indicatori macroeconomici) per attivare/disattivare o modulare le strategie stagionali a seconda del contesto di mercato prevalente. Questo potrebbe migliorare la robustezza in differenti condizioni.

- Combinazione con Altri Fattori Quantitativi: Integrare i segnali stagionali con altri segnali (es. momentum, value, quality, low volatility) per creare modelli multifattoriali più sofisticati. La stagionalità potrebbe agire come un “timer” per l’esposizione ad altri fattori.

- Ottimizzazione dei Parametri di Backtest: Esplorare l’impatto del compounding, di diverse regole di allocazione del capitale, e dell’inclusione esplicita dei costi di transazione.

- Analisi della Volatilità Implicita: Per chi opera con opzioni, sarebbe interessante analizzare se i periodi stagionali identificati coincidono con pattern prevedibili nella volatilità implicita degli strumenti sottostanti, aprendo la strada a strategie sulla volatilità (es. vendita di volatilità durante pattern rialzisti se la VI tende storicamente a scendere).

L’interpretazione quantitativa, quindi, non si ferma ai numeri grezzi, ma implica una comprensione profonda delle ipotesi, dei limiti e delle potenziali vie di sviluppo, trasformando un’analisi storica in uno strumento dinamico per la navigazione dei mercati futuri.

🟦 6. Conclusioni e Applicazioni Pratiche: Integrare la Saggezza della Stagionalità nel Trading Moderno

Lo studio approfondito sulla stagionalità del titolo AAPL.US, condotto con il “KriterionQuant Seasonal Pattern Finder & Backtester”, ha fornito evidenze quantitative significative riguardo l’esistenza di finestre temporali storicamente ricorrenti e potenzialmente sfruttabili. Questa analisi non si è limitata a una semplice osservazione, ma ha impiegato una metodologia rigorosa che include l’identificazione di pattern basata su criteri statistici, la valutazione della loro robustezza e il backtest di una strategia di portafoglio. Le conclusioni che possiamo trarre sono preziose per l’investitore quantitativo moderno.

Cosa Dimostra Questo Studio:

Innanzitutto, lo studio dimostra che un approccio sistematico e data-driven all’analisi di stagionalità può effettivamente portare alla luce pattern con caratteristiche storiche notevoli. Per AAPL.US, sono emersi con chiarezza pattern LONG concentrati nei mesi estivi (in particolare giugno-agosto), che hanno esibito elevati Win Rate (fino al 90%), buoni Rendimenti Medi e Mediani, e Sharpe Ratio individuali interessanti. La forza di questi pattern è stata ulteriormente corroborata dall’analisi di robustezza, che ha indicato come molti di essi mantengano performance positive anche con leggere variazioni nel timing di entrata e uscita, suggerendo che non si tratta di mere casualità legate a giorni specifici. Forse ancora più eloquente è stata la performance del “Portafoglio Pattern AAPL.US” simulato. Questa strategia, che ha operato allocando un capitale fisso su base annuale seguendo i segnali stagionali, ha prodotto un rendimento annualizzato del +6.83% su un periodo di 20 anni (2005-2024). Ma il dato più impressionante è il controllo del rischio: un Max Drawdown percentuale di appena -2.16% e un Profit Factor eccezionale di 42.96. Il portafoglio ha chiuso in profitto 18 anni su 20, evidenziando una consistenza notevole. Questi risultati suggeriscono che, almeno storicamente per AAPL.US, l’applicazione di una strategia basata sui pattern stagionali identificati avrebbe potuto generare rendimenti interessanti con un profilo di rischio estremamente contenuto. Questo non implica una garanzia per il futuro, ma fornisce una solida base statistica per considerare la stagionalità come un fattore rilevante.

Quando Usare e Quando Evitare (con Cautela) l’Approccio Stagionale:

L’analisi di stagionalità, come quella presentata, può essere uno strumento potente, ma il suo utilizzo richiede discernimento:

Quando Usare:

- Come Fonte di Idee e Timing: Per identificare finestre temporali potenzialmente favorevoli per incrementare o iniziare esposizioni (se i pattern sono robusti e allineati con l’analisi fondamentale o tecnica generale).

- Per Strategie con Opzioni: Per selezionare strike e scadenze in modo più informato, ad esempio vendendo put OTM durante forti pattern rialzisti o acquistando call/spread con scadenze allineate alla durata del pattern.

- Come Filtro o Modulatore di Rischio: Per confermare segnali da altri sistemi di trading o per modulare l’allocazione di capitale e la leva finanziaria in base alla “favorevolezza” statistica del periodo.

- In Combinazione con Altri Fattori: La stagionalità raramente dovrebbe essere usata in isolamento. La sua efficacia può essere amplificata se combinata con analisi di trend, momentum, volatilità o valutazioni fondamentali.

- Per la Diversificazione delle Fonti di Alpha: Un portafoglio di strategie stagionali non correlate (o debolmente correlate) su diversi asset può contribuire a una diversificazione complessiva delle fonti di rendimento.

Quando Evitare o Usare con Estrema Cautela:

- Come Unica Base Decisionale: Affidarsi esclusivamente ai pattern stagionali storici senza considerare il contesto di mercato attuale, notizie imminenti o altri fattori di rischio è sconsigliato.

-

Ignorando i Segnali di Deterioramento del Pattern: I pattern possono svanire. È cruciale monitorare la performance prospettica (out-of-sample) e essere pronti ad abbandonare o rivalutare un pattern se inizia a deviare significativamente dal suo comportamento storico.

- In Mercati Estremamente Volatili o Illiquidi: I costi di transazione e lo slippage possono diventare proibitivi, annullando i piccoli edge statistici.

- Senza un Rigoroso Risk Management: Anche i pattern storicamente più robusti possono fallire. Un piano di gestione del rischio (stop-loss, dimensionamento della posizione) è sempre indispensabile.

-

Dimenticando il Rischio di Overfitting: Bisogna essere consapevoli che, per quanto si cerchi di evitarlo con test di robustezza, una certa dose di data mining bias potrebbe essere presente. La semplicità e la logica economica sottostante a un pattern sono spesso preferibili a pattern eccessivamente complessi o specifici.

Come Integrare in un Framework Operativo Kriterion Quant:

Per un trader quantitativo o un investitore sistematico che opera all’interno della filosofia di Kriterion Quant, l’analisi di stagionalità come quella illustrata per AAPL.US può essere integrata in diversi modi:

- Componente del Processo di Ricerca: Utilizzare il “KriterionQuant Seasonal Pattern Finder & Backtester” come strumento standard per analizzare nuovi strumenti o per rivedere periodicamente la stagionalità degli asset già in portafoglio. I risultati possono alimentare nuove idee di trading o affinare strategie esistenti.

- Input per Modelli Algoritmici: I segnali di inizio/fine pattern, o un “punteggio di stagionalità” giornaliero/settimanale, possono diventare input numerici per algoritmi di trading più complessi, scritti in EasyLanguage, PowerLanguage o Python, influenzando le decisioni di acquisto/vendita o l’allocazione del capitale.

- Sviluppo di Strategie Purely Seasonal (con cautela): Per asset con stagionalità molto marcata e robusta, si potrebbero sviluppare strategie “pure” basate solo su questi pattern, ma sempre con una gestione del rischio molto stringente e una consapevolezza dei limiti.

- Supporto Didattico e Formativo: Studi come questo sono materiale prezioso per il Percorso Formativo Kriterion Quant

, illustrando concretamente l’applicazione di tecniche quantitative avanzate.

- Creazione di Segnali Operativi: I pattern più robusti e promettenti, dopo ulteriori validazioni (magari out-of-sample), potrebbero contribuire alla generazione di segnali all’interno delle Strategie Kriterion Quant offerte agli investitori

In conclusione, questo studio su AAPL.US non è solo un’analisi accademica, ma un esempio pratico di come la finanza quantitativa possa essere impiegata per scoprire e validare vantaggi statistici nei mercati. La stagionalità, se approcciata con rigore metodologico, consapevolezza dei suoi limiti e integrata in un solido framework di gestione del rischio, può rappresentare un tassello importante nel complesso mosaico delle strategie di investimento di successo.

Invitiamo gli investitori interessati ad approfondire queste metodologie, a testare le proprie idee o a discutere di come integrare approcci quantitativi nel proprio portafoglio a mettersi in contatto con noi.

Disclaimer e Avvertenze

Il presente studio sull’analisi della stagionalità del titolo Apple Inc. (AAPL.US) è fornito esclusivamente a scopo informativo, educativo e di ricerca. Le informazioni, le analisi, i dati e le opinioni qui contenuti non costituiscono in alcun modo una consulenza finanziaria, una raccomandazione di investimento, un’offerta o una sollecitazione all’acquisto o alla vendita di strumenti finanziari.

Nessuna Garanzia di Accuratezza o Completezza: Sebbene sia stato fatto ogni sforzo per garantire l’accuratezza e la completezza delle informazioni presentate, basate su fonti dati ritenute affidabili (EODHD per i dati di prezzo storici e analisi Python interne), non viene fornita alcuna garanzia esplicita o implicita in tal senso. Errori nei dati, nella metodologia o nell’interpretazione sono possibili.

La Performance Passata Non È Indicativa di Risultati Futuri: I risultati storici, i pattern stagionali, le performance dei backtest e qualsiasi altra analisi retrospettiva presentata in questo documento non sono in alcun modo una garanzia né un’indicazione affidabile di risultati futuri. I mercati finanziari sono intrinsecamente volatili e influenzati da una moltitudine di fattori imprevedibili. I pattern osservati nel passato potrebbero non persistere nel futuro.

Rischio di Perdita: Qualsiasi decisione di investimento o di trading basata sulle informazioni contenute in questo studio è presa a totale ed esclusivo rischio dell’investitore. L’investimento in strumenti finanziari, inclusi titoli azionari come AAPL.US, comporta un rischio significativo di perdita del capitale investito, che può arrivare fino alla perdita totale.

Non Personalizzazione: Questo studio ha carattere generale e non tiene conto degli obiettivi di investimento specifici, della situazione finanziaria, della propensione al rischio o delle esigenze particolari di alcun individuo o entità. Prima di prendere qualsiasi decisione di investimento, è fondamentale consultare un consulente finanziario qualificato e indipendente che possa valutare l’adeguatezza di qualsiasi strategia o strumento finanziario alla luce della situazione personale dell’investitore.

Costi di Transazione e Tasse: Le analisi e i backtest presentati potrebbero non aver tenuto conto dei costi di transazione (commissioni, spread, slippage) né delle implicazioni fiscali, che possono influenzare significativamente i rendimenti netti effettivi.

Limiti dei Backtest: I backtest sono simulazioni di strategie passate e sono soggetti a limitazioni, inclusa la possibilità di sovra-ottimizzazione (data-mining bias) e il fatto che vengono eseguiti con il senno di poi. Non riflettono l’impatto di fattori di mercato reali come la liquidità e lo stress emotivo del processo decisionale in tempo reale.

Nessuna Responsabilità: L’autore e Kriterion Quant (kriterionquant.com) declinano ogni responsabilità per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’uso delle informazioni contenute in questo studio o da decisioni di investimento basate su di esse.

Proprietà Intellettuale: Il contenuto di questo studio è di proprietà intellettuale dell’autore e/o di Kriterion Quant. Può essere utilizzato per scopi personali e non commerciali, citando la fonte. Qualsiasi altro uso, inclusa la riproduzione, la modifica, la distribuzione o la pubblicazione senza previo consenso scritto, è vietato.

Si invita il lettore a utilizzare le informazioni qui presentate con spirito critico, come uno dei tanti strumenti a supporto di un processo decisionale di investimento ben ponderato e informato.